BPER BANCA: ANALISI FONDAMENTALE

BPER Banca [EMII.MI] ha comunicato che il requisito SREP aggiornato da rispettare in termini di CET1 ratio risulta essere pari all’8,125%. Tale requisito risulta in linea con quello dello scorso anno pari al 9% al momento della comunicazione, ovvero 8,125% considerando la decisione della BCE del 12 marzo sull’anticipazione dell’introduzione della CRDV.

Con un CET1 FL ratio al terzo trimestre 2020 pari al 13,03%, BPER rispetta ampiamente il requisito SREP con un MDA buffer superiore ai 490 punti base.

Concluso con successo aumento di capitale

Bper Banca ha portato a termine con successo l’aumento di capitale finalizzato all’acquisto delle 532 filiali da ISP, durante il periodo di offerta in opzione sono stati esercitati diritti di opzione pari al 99,2%, equivalenti a 795,9 milioni su un importo massimo pari a 802 milioni. I diritti inoptati saranno offerti e sottoscritti sul mercato nelle sedute del 27 e 28 ottobre.

A seguito dei risultati dell’aumento di capitale e dei miglioramenti dell’AQ, l’agenzia di rating Fitch ha confermato i rating della banca: BB con outlook stabile per il Long-term Issuer Deafult Rating e bb per la Viability, rimuovendo il rating watch negative.

Giudizio INTERESSANTE, target price a 1,80 euro

Il titolo tratta a 0,26x il rapporto Price/Tangible Equity 2021 con un ROTE atteso pari al 3,6%.

Riteniamo che l’attività di derisking e l’integrazione delle filiali possano portare ad una rivalutazione del titolo.

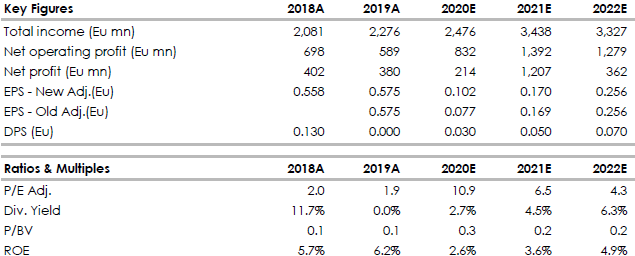

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Azioni menzionate

Advertisment