BPER BANCA: ANALISI FONDAMENTALE

Bper Banca [EMII.MI] ha chiuso il quarto trimestre 2019 in rosso per 143,3 milioni di euro dopo aver operato maggiori accantonamenti su crediti e oneri legati all'accordo sindacale siglato a fine ottobre sul personale. Il dato sull'intero anno si attesta a 379,6 milioni e non è direttamente confrontabile con il dato del 2018 che includeva utili non ricorrenti realizzati su titoli di debito.

I ricavi 2019 si sono attestati a 2,28 miliardi, nel quarto trimestre hanno registrato un lieve calo a 631,9 milioni da 656,9 del trimestre precedente.

Il Cda ha deliberato di proporre un dividendo cash di 14 centesimi contro i 13 centesimi distribuiti sul 2018.

Sotto il profilo patrimoniale, il Cet1 si attesta al 12,01% fully phased, mentre quello phased-in al 13,91%, ben sopra il 9% richiesto dalla Bce per il 2019.

L'Npe ratio lordo è all'11,1% dall'11,6% di fine settembre e il default rate all'1,7%.

La banca ha avviato una nuova operazione di cartolarizzazione di un portafoglio di sofferenze da finalizzare entro il primo semestre 2020 con l'obiettivo di anticipare di oltre un anno il target di Npe ratio sotto il 9% previsto dal piano industriale nel 2021.

Per il 2020 la banca conferma le attese di crescita modesta del margine di interesse a causa principalmente del persistere dei tassi di mercato a livelli minimi, delle prospettive di crescita economica debole e dell'incremento della competizione sulla clientela meno rischiosa.

I ricavi saranno sostenuti dalla crescita delle commissioni in particolare di asset management e bancassurance. Un contributo significativo alla redditività del gruppo arriverà anche dalla sostanziale riduzione dei costi della gestione e del credito.

Giudizio NEUTRALE, target price a 4,40 euro.

Il margine di interesse del quarto trimestre è risultato sotto le nostre aspettative per un’ulteriore riduzione dello spread sulla clientela e un minore contributo per cessioni fatte nel corso dell’anno. Le commissioni sono risultate pressoché in linea, così come i costi che sono stati impattati da costi straordinari per il piano di ristrutturazione dell'organico.

Il costo del rischio è stato più basso delle nostre aspettative in quanto la banca non ha effettuato ulteriori accantonamenti in vista del piano di de-risking previsto nel primo semestre 2020. La perdita netta è stata di 143 milioni di euro con un coefficiente patrimoniale CET1 ratio al 12% (12,4% era nel trimestre precedente). L'NPE ratio lordo è sceso all’11,1% (dall'11,6% del trimestre precedente) e l'amministratore delegato ha confermato l’obiettivo di un ratio inferiore al 9% entro la fine del I semestre 2020.

Abbiamo leggermente aggiustato le nostre stime per incorporare talune dinamiche comunicate durante la conferenza stampa.

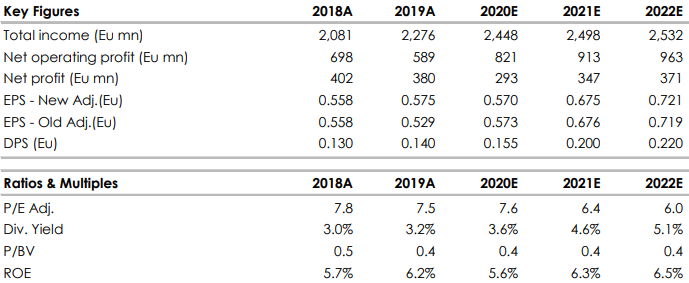

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Azioni menzionate

Advertisment