BPER BANCA: ANALISI FONDAMENTALE

BPER Banca [EMII.MI] ha chiuso il secondo trimestre 2019 con:

Utile netto di 52,5 milioni da 56,8 milioni dell'anno precedente.

Circa 272 milioni di euro di margine d’interesse, in calo del 3% anno su anno ed in linea con il risultato del primo trimestre.

In lieve miglioramento le commissioni, salite a 195 milioni di euro, +2% anno su anno.

Utile operativo in calo del 3% a 147 milioni.

Common Equity Tier 1 in lieve miglioramento a 12,33%, +9 punti base rispetto al primo trimestre e +38 punti base rispetto a fine 2018.

Giudizio NEUTRALE, target price a 4,50 euro.

Risultati senza grandi sorprese. I ricavi sono stati penalizzati dalla contrazione delle attività di trading, scese a 5,4 milioni nel secondo trimestre da 16,40 milioni dell'anno precedente.

Ci attendiamo una leggera riduzione del Common Equity Tier 1 verso fine anno per via del consolidamento di Unipol e Arca. La banca dovrebbe continuare a lavorare sulle sofferenze: a fine giugno il rapporto sofferenze/impieghi è 11,8%.

Con le due operazioni di M&A Bper vede un aumento dell'utile per azione al 2021 pari a 33%, un calo dell'Npe ratio lordo 2018 all'11,6% pro forma dal 13,8% e coefficienti patrimoniali Cet 1 e Tier 1 fully phased rispettivamente pari all'11,4% e all'11,8%.

La nostra visione sul titolo rimane neutrale perché l'operazione Unipol Banca risponde più a logiche di "buon vicinato" che a logiche industriali. Nel complesso il prezzo pagato non è penalizzante. Il nostro target price è basato esclusivamente su ipotesi di analisi fondamentale e non tiene conto di scenari speculativi.

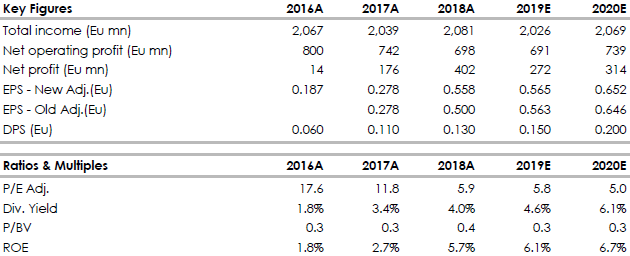

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Azioni menzionate

Advertisment