BORGOSESIA: ANALISI FONDAMENTALE

Borgosesia [BRGI.MI] è una società attiva nel settore degli investimenti in asset non performing e alternativi in generale, volti a rivitalizzare prevalentemente progetti immobiliari sottostanti

La società nasce nel 1873 nel settore tessile e laniero. L'attuale configurazione del gruppo è frutto della scissione parziale proporzionale di CDR Advance Capital S.p.A., quotata su AIM Italia, in Borgosesia S.p.A. avvenuta a dicembre 2019.

Azionariato

Il capitale sociale di Borgosesia è così distribuito: Borgosesia Spa possiede il 14,147%, Dama Srl il 19,68%, Andrea Zanardelli il 10,313%. Il mercato ha il 55,8%.

Modello di business

L'attività di Borgosesia è suddivisa in due divisioni.

Borgosesia Alternative. È la divisione attiva nelle operazioni di investimento di natura mobiliare, alla quale fanno capo anche le attività di strutturazione di club deal per la realizzazione di singole acquisizioni, e quelle di gestione di fondi alternativi di investimento promossi da Borgosesia Gestioni SGR. I target di investimento sono i crediti fiscali e non, liti pendenti, partecipazioni ed asset industriali a gestione passiva in grado di generare ritorni economici interessanti nell'arco di 30/36 mesi.

Borgosesia Real Estate: è la divisione del gruppo che cura la valorizzazione degli immobili oggetto degli investimenti occupandosi anche dell'attività tecnica e commerciale. Si tratta soprattutto di fabbricati residenziali in grandi centri urbani, come Milano e Roma.

Newsflow recente

Modefinance, agenzia italiana di rating registrata presso l'ESMA, ha assegnato il rating pubblico B1 al merito creditizio di Borgosesia.

La valutazione, equivalente, sulla base del mapping vigente, a quello BBB delle principali agenzie di rating internazionali, risulta essere un notch più elevato rispetto a quello minimo necessario per considerare investment grade le emissioni della società

Ultimi dati di bilancio

Borgosesia ha archiviato il 2020 con utili e marginalità in sensibile crescita:

-Patrimonio netto di Gruppo, compresa la quota di terzi, pari a 36,6 milioni di Euro (+9,3 milioni di Euro rispetto al 31 dicembre 2019);

-Utile netto del Gruppo, compresa la quota di terzi, pari a circa 5 milioni di Euro (+ 89% rispetto all'utile netto 2019 di 2,7 milioni di Euro);

- EBITDA consolidato adjusted pari ad Euro 6,75 milioni (+ 35% rispetto a quello al 31.12.2019);

- EBITDA consolidato pari a Euro 6,75 milioni (+ 63% risetto a quello al 31.12.2019);

- Cash flow consolidato positivo per 1,43 milioni di Euro (in diminuzione di Euro 2,68 milioni di Euro rispetto al 31.12.2019);

- Utile della capogruppo pari ad Euro 4.080 migliaia di Euro (79 migliaia al 31 dicembre 2019);

- Posizione finanziaria netta consolidata negativa per Euro 19,12 milioni (posizione finanziaria netta consolidata al 31.12.2019 negativa per Euro 3,9 milioni).

Pareri analisti

Value Track alza il target price a 1,14 euro, dai 0,93 euro precedenti.

Il prezzo obiettivo esprime, rispetto a quello corrente, un potenziale rialzo del 90% circa.

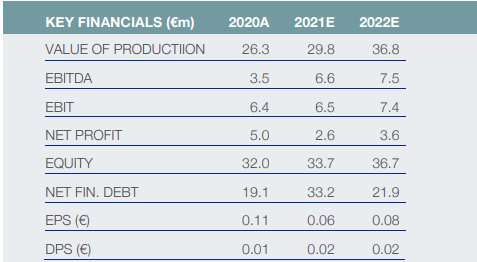

Gli analisti stimano, per il 2021, un valore della produzione pari a 29,8 milioni di euro, un Ebitda di 6,6 milioni di euro, e profitti netti pari a 2,6 milioni di euro.

Nella tabella sottostante, le cifre storiche e prospettiche elaborate da Value Track

www.websim.it

Azioni menzionate

Advertisment