BANCO BPM: ANALISI FONDAMENTALE

Banco BPM [BAMI.MI] ha chiuso un ottimo secondo trimestre 2022 grazie all'aumento delle commissioni e al previsto miglioramento del margine di interesse. In dettaglio:

l'utile netto si è attestato a 206 milioni, in calo del -21% rispetto a un anno fa, ma meglio delle attese degli analisti intorno a 180 milioni. Il trimestre beneficia anche di minori rettifiche rispetto a un anno fa e di commissioni nette e margine di interesse in crescita.

Banco BPM calcola un aumento di 443 milioni del margine di interesse per ogni 100 punti base di aumento della curva dei tassi.

Per l'anno in corso Banco BPM prevede un utile per azione di oltre 40 centesimi, con un payout del 50%.

Dopo il riacquisto del 100% di Bipiemme Vita, il Cda ha esaminato le offerte non vincolanti ricevute per le joint venture assicurative deliberando di proseguire la valutazione di una possibile nuova partnership esclusivamente per il ramo danni. "Il processo di valutazione dovrebbe concludersi entro la fine dell'esercizio in corso".

Risultati leggermente superiori alle attese ma con un mix decisamente migliore a livello di ricavi (margine d’interesse e commissioni) e costo del rischio.

Positivo outlook fornito dal management per il 2022 (Eps >0.40 euro e payout ratio al 50%) che ha evidenziato l’elevata sensitivity del margine d’interesse al rialzo dei tassi.

In un’intervista al Corriere della Sera, l’a.d. Castagna ha confermato l’elevata sensitviity del margine d’interesse al rialzo dei tassi (+100bps equivale a +22% per il margine d’interesse) e la volontà di trovare un partner solo per il business danni. Per quanto riguarda il consolidamento del settore, si aspetta un momento di pausa in attesa della soluzione del conflitto in Ucraina, ma qualcosa potrebbe iniziare a muoversi nel 2023.

Raccomandazione MOLTO INTERESSANTE, target price 4,0 euro.

Valutiamo in modo decisamente positivo i risultati per la qualità dei ricavi, la minore volatilità del costo del rischio e il continuo miglioramento dell’asset quality. Confermiamo la raccomandazione e alziamo il target price da 3.6 a 4.0 euro alla luce della revisione al rialzo delle stime di Eps (+11% medio per il 2022/23).

Valutiamo, altresì positvamente la decisione di mantenere in house il business Vita in quanto produce elevati utili (2024) con limitato consumo di capitale grazie all’applicazione del Danish compromise.

Il nostro target price non comprende ipotesi speculative.

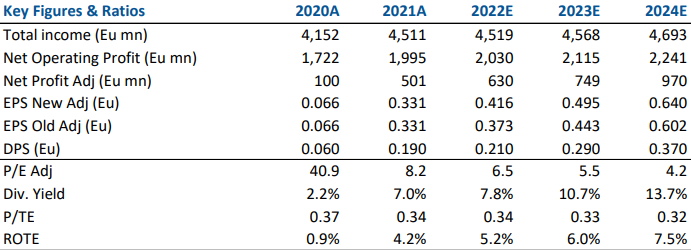

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment