BANCO BPM: ANALISI FONDAMENTALE

Banco Bpm ha chiuso il 2021 con il miglior risultato dalla fusione del 2017 tra Bpm e Banco Popolare.

L'utile è più che raddoppiato a 710 milioni (a livello "adjusted", dai 330 milioni del 2020). A livello contabile l'utile è stato 569 milioni, in forte crescita rispetto ai 21 milioni del 2020 e del 10% sopra le indicazioni della stessa banca.

Questo consentirà all'istituto guidato da Giuseppe Castagna di distribuire una cedola di 19 centesimi con un payout del 50%, "superiore alla guidance", ha spiegato il ceo agli analisti, e questo "apre la strada a un ulteriore incremento della remunerazione dei soci nell'orizzonte del piano".

Nel 2021 i proventi operativi sono cresciuti a 4,51 miliardi (+8,6%) e il rapporto costi/ricavi è sceso al 55,8%.

Gli npl complessivi sono scesi a 6,4 miliardi (-25,7%), e oggi pesano per un 5,6% sui crediti lordi.

Prevista una ulteriore cessione di npl per 1 miliardo nel primo semestre 2022, che porterà l'indicatore al 4,8%.

Per quanto riguarda il risiko bancario, Castagna si tira fuori: "Non vediamo opportunità per altre fusioni. Siamo concentrati a realizzare buone performance e sostenere il prezzo delle nostre azioni, ancora sottovalutate".

Raccomandazione INTERESSANTE, target price 4,0 euro.

Banco BPM ha pubblicato risultati che complessivamente sono stati superiori alle attese grazie ad un solido trend delle commissioni, al contributo positivo dalle partecipazioni valutate a patrimonio netto e ad un costo del rischio inferiore alle attese.

Il CET1 ratio è stato pari al 13.4%, leggermente più alto della nostra stima, nonostante la banca abbia deciso di aumentare il dividend payout ratio al 50% rispetto alla guidance iniziale del 40%.

La banca ha infine mostrato un leggero miglioramento nell’asset quality che verrà ampliato nel corso del 2022 grazie ad una cessione già pianificata per 1 mld di euro di GBV (Gross NPE ratio PF al 4.8% circa).

Abbiamo sostanzialmente lasciato invariate le nostre stime di utile per azione 2022/2023, ma con un mix differente. Tuttavia, tenuto in considerazione il payout ratio sui risultati del 2021, nonché la solida situazione patrimoniale, abbiamo deciso di assumere una visione più positiva sulla remunerazione degli azionisti (dividend yield medio dell’8.5% nei prossimi due anni). Confermiamo la raccomandazione e ritocchiamo il target price da 3.8 a 4.0 euro.

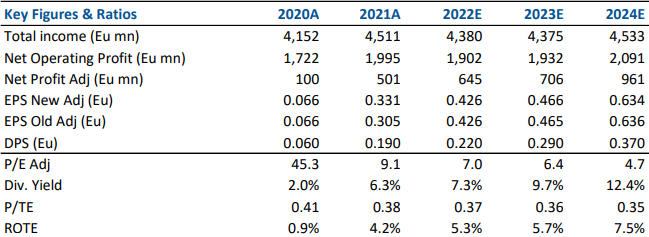

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment