BANCO BPM: ANALISI FONDAMENTALE

Banco Bpm ha chiuso il primo trimestre 2021 con un utile netto a 100 milioni di euro, dall'utile netto di 152 milioni di euro nel primo trimestre 2020 e la perdita di 242 milioni nel quarto trimestre, entrambi però impattati da voci straordinarie.

L'utile netto è stato superiore alle attese, grazie a un aumento dei ricavi e nonostante ulteriori svalutazioni effettuate per accelerare il processo di derisking con nuove cessioni di Npl.

Banco Bpm ha annunciato un nuovo piano di cessione dei crediti deteriorati, denominato 'progetto Rockets' che prevede la vendita di 1,5 miliardi di sofferenze entro il mese di giugno e un target complessivo di cessione di crediti non performing pari a 1,65 miliardi di euro. La cessione del portafoglio sofferenze avverrà con una cartolarizzazione per la quale l'istituto sta valutando l'opportunità di richiedere la garanzia di Stato (Gacs) sulle senior note che verranno emesse.

Il perfezionamento dell'operazione porterà ad una riduzione attesa dello stock di crediti deteriorati lordi a 7,2 miliardi da 8,7 miliardi a fine marzo, con una riduzione dell'Npe ratio lordo da 7,5% a 6,3%. In particolare, per le sole sofferenze lorde, è attesa una diminuzione del 42% a 2,1 miliardi con un'incidenza sul totale degli impieghi lordi in calo all'1,8% dal 3,1%.

Nel trimestre Banco Bpm ha effettuato rettifiche complessive per 217,1 milioni, in rialzo dell'1,8% rispetto allo stesso periodo dello scorso esercizio. Queste includono accantonamenti per 73,9 milioni legati all'aumento del target di cessione.

Il costo del rischio si attesta a 79 punti base.

Sul fronte operativo il margine di interesse è salito a 496,8 milioni e le commissioni nette del 7% a 471,4 milioni.

Il risultato netto finanziario ha visto un balzo a 99,7 milioni dai 0,8 milioni dello scorso anno, grazie alle plusvalenze per le cessioni di titoli e al risultato dell'attività di trading per 36,4 milioni.

Sul fronte patrimoniale, il Cet1 ratio phased-in e fully phased si attesta rispettivamente al 13,7% e al 12,7%, scontando il previsto headwind regolamentare derivante dall’aggiornamento dei modelli interni di misurazione del rischio di credito (-85 pb).

Scenari M&A altamente probabili.

Il CEO di Banco BPM, Castagna, in diverse interviste ha ribadito la necessità del sistema economico italiano di avere un terzo polo bancario, da affiancare ad Intesa Sanpaolo e Unicredit. Castagna ha tuttavia affermato che non ci sarebbero stati incontri con i nuovi amministratori delegati di Unicredit e BPER Banca.

Riteniamo altamente probabile una aggregazione di Banco BPM. Le parole di Castagna sembrerebbero indicare una preferenza per un’operazione con BPER Banca, rispetto ad Unicredit. A nostro avviso, entrambe le operazioni avrebbero senso industriale e finanziario.

Raccomandazione INTERESSANTE, target price 3,0 euro.

Complessivamente Banco Bpm ha mostrato ricavi operativi maggiori delle attese grazie ad un margine di interesse resiliente e commissioni solide. Un contributo molto positivo è arrivato anche dal trading. Costi operativi e costo del rischio sono stati in linea con le nostre attese. Utile netto pari a 100 mln vs 86 mln attesi.

Il prezzo dovrebbe essere sorretto dallo scenario macro in miglioramento grazie al piano di vaccinazioni e dalle ipotesi di M&A.

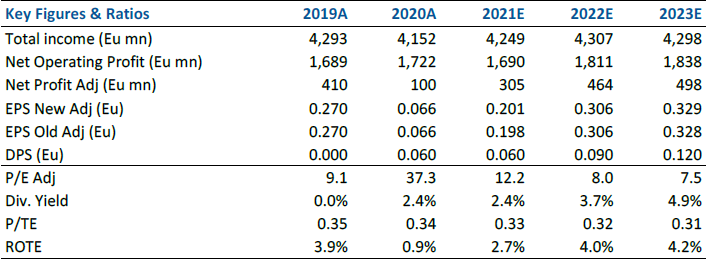

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment