BANCO BPM: ANALISI FONDAMENTALE

Banco BPM [BAMI.MI] ha chiuso il primo semestre 2019 con un utile netto di 593,1 milioni, in forte crescita rispetto ai 352,6 milioni di un anno prima. Margine di interesse in calo del 13,6% a 1,02 miliardi. Commissioni nette in in calo del 5% a 888,2 milioni.

Nel solo secondo trimestre l'utile netto è stato di 442,6 milioni contro i 129,3 di un anno prima grazie a utili da cessioni per 336,6 milioni. Margine di interesse a 514,8 milioni, +1,9% rispetto al trimestre precedente. Commissioni nette in crescita del 4,4% a 453,7 milioni.

Proventi operativi in calo sia su trimestre a 1,02 miliardi da 1,06 miliardi sia su semestre a 2,08 miliardi da 2,44 miliardi.

Dal punto di vista patrimoniale, il CET1 fully phased si attesta al 12%, quello phased-in al 13,8%, entrambi pro-forma per includere gli effetti della cessione di un portafoglio di sofferenze da 600 milioni di euro annunciato in aprile e per il quale è previsto il perfezionamento entro metà 2020.

In calo lo stock di crediti deteriorati netti a 6,2 miliardi con una copertura del 41,9% a fine giugno (dal 43,1% di fine 2018). Il rapporto tra crediti deteriorati lordi e il totale dei crediti a fine giugno è al 9,7% contro il 10,9% di fine 2018.

Previsioni.

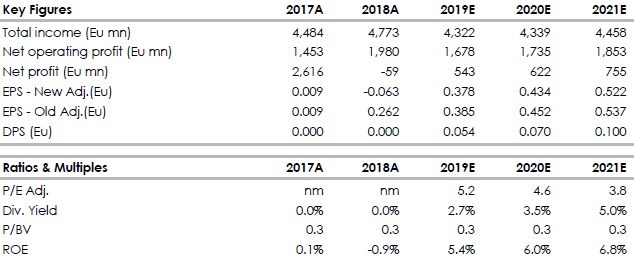

Sull'intero 2019 l'utile per azione è atteso oltre i 30 centesimi in linea con le proiezioni di consensus del mercato. Le nostre proiezioni sono più ottimistiche e stimano 0,378 euro per azione.

A fine maggio Moody's ha premiato lo sforzo sugli NPL.

L'agenzia Moody's ha migliorato il rating sui depositi di lungo termine a Baa3 da Ba1 con outlook confermato a stabile e ha confermato il rating sul debito di lungo termine senior unsecured a Ba2 con outlook negativo.

Il miglioramento del rating riflette i progressi posti in essere nel processo di riduzione dello stock di crediti deteriorati lordi (da 24,6 miliardi nel primo trimestre 2018 a 11,7 miliardi nel primo trimestre 2019), tuttavia Moody’s sottolinea come il peso lordo dei crediti deteriorati della Banca sia ancora troppo elevato rispetto alla media europea (nel primo trimestre 2019 al 9,9% dal 3,2%). Le prospettive per i prossimi 12/18 mesi sono stabili. Ulteriore derisking e recupero redditività nei prossimi mesi sarebbero elementi positivi e nel caso in cui il BCA dovesse migliorare ulteriormente anche gli altri rating migliorerebbero.

Varato nuovo assetto organizzativo.

Il Consiglio di Amministrazione ha rivisto l'assetto organizzativo che non prevede la figura del Direttore Generale e introduce, oltre alla conferma dei Condirettori Generali, le figure del Chief Lending Officer (CLO) e del Chief Financial Officer (CFO) attribuendone la responsabilità, rispettivamente a Carlo Bianchi e a Edoardo Ginevra.

Il Chief Lending Officer è chiamato a presidiare le posizioni creditizie, dalla concessione alla gestione, per tutto il portafoglio del Gruppo; al CLO vengono inoltre attribuite le responsabilità sulle attività di leasing.

Il Chief Financial Officer ha il presidio complessivo in materia di finanza, pianificazione e controllo di gestione, amministrazione e bilancio, partecipazioni, nonché la responsabilità di definire le strategie di gestione delle poste chiave di bilancio.

Raccomandazione INTERESSANTE, target price 2,50 euro.

La banca ha riportato un margine di interesse e commissioni in crescita QoQ e superiori alle nostre aspettative grazie a maggiori volumi e alle fees da advisory. Il margine da trading è risultato inferiore rispetto al primo trimestre, quando era stato registrato il capital gain dalla cessione di Nexi. I costi sono risultati in riduzione anno su anno (-4,7%) e stabili rispetto allo scorso trimestre. Il costo del rischio è incrementato QoQ (passando da 58 bps a 75 bps) per via della stagionalità e delle cessioni di NPE. L’utile netto ha chiuso a 443 milioni vs la nostre stima di 415 milioni. Il CET1 ratio fully loaded è cresciuto di 20 bps QoQ raggiungendo il livello del 12% nonostante impatti regolamentari negativi per circa 25 bps e il gross NPE ratio si è ulteriormente ridotto attestandosi al 9,7% (vs 10,5% nel primo trimestre).

Nel complesso si tratta di risultati positivi soprattutto a livello di ritorno alla crescita dei ricavi. Gli analisti dovrebbero ritoccare le stime verso l'alto e pertanto ci aspettiamo una reazione positiva del titolo in borsa.

Il piano industriale sarà focalizzato sull’incremento della profittabilità. Inoltre il solido livello di capitale potrebbe permettere di ricominciare a distribuire dividendi, in linea con nostre stime già nel 2019 (0,054 euro per azione). Abbiamo lasciato invariate le nostre stime di EPS 2019/20/21 in quanto riteniamo che siano in linea con l’attuale guidance.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment