BANCO BPM: ANALISI FONDAMENTALE

Prezzi eccessivamente penalizzati dall'allargamento dello spread ...

Banco BPM [BAMI.MI] ha chiuso i primi nove mesi con un utile netto di 524,5 milioni da un risultato di 52,7 milioni dello stesso periodo dell'anno scorso, i due dati non sono confrontabili.

Il margine di interesse nel periodo si attesta a 1,738 miliardi (riclassificato con IFRS 9) e le commissioni nette a 1,379 milioni, in calo del 6,7%.

Il risultato netto finanziario è pari a 156,3 milioni (+38,1%).

Le rettifiche nette su finanziamenti verso clientela scendono del 3,4% a 954 milioni circa con un costo del credito di 99 pb, in calo rispetto al dato dello scorso esercizio di 154 pb.

Sul fronte del capitale: il CET 1 ratio "IFRS 9 phased-in" è al 13,2%; quello "IFRS 9 fully phased" all'11,2%.

Raccomandazione INTERESSANTE, target price 2,80 euro.

Risultati in linea con le attese, bene la riduzione delle sofferenze pari a circa un miliardo attraverso la gestione interna. Il focus è sull’operazione di cessione di ulteriori sofferenze (progetto ACE) che dovrebbe essere annunciata per fine novembre. Il Cda dovrebbe annunciare, tra l'altro, la cessione della controllata nel credito al consumo, Profamily e un nuovo accordo distributivo tra Agos Ducato e la rete ex-BPM.

Tutto ciò dovrebbe agevolare il processo di riduzione del rischio fino al suo azzeramento (derisking pieno), coinvolgendo fino a 8 miliardi di euro di sofferenze cedute.

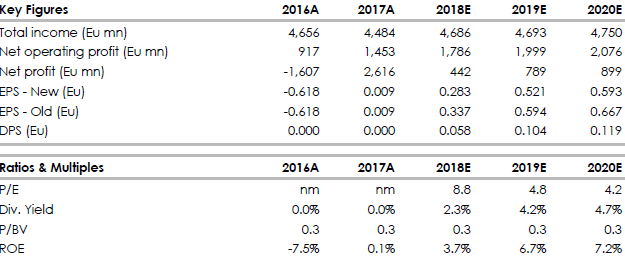

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Il margine di interesse nel periodo si attesta a 1,738 miliardi (riclassificato con IFRS 9) e le commissioni nette a 1,379 milioni, in calo del 6,7%.

Il risultato netto finanziario è pari a 156,3 milioni (+38,1%).

Le rettifiche nette su finanziamenti verso clientela scendono del 3,4% a 954 milioni circa con un costo del credito di 99 pb, in calo rispetto al dato dello scorso esercizio di 154 pb.

Sul fronte del capitale: il CET 1 ratio "IFRS 9 phased-in" è al 13,2%; quello "IFRS 9 fully phased" all'11,2%.

Raccomandazione INTERESSANTE, target price 2,80 euro.

Risultati in linea con le attese, bene la riduzione delle sofferenze pari a circa un miliardo attraverso la gestione interna. Il focus è sull’operazione di cessione di ulteriori sofferenze (progetto ACE) che dovrebbe essere annunciata per fine novembre. Il Cda dovrebbe annunciare, tra l'altro, la cessione della controllata nel credito al consumo, Profamily e un nuovo accordo distributivo tra Agos Ducato e la rete ex-BPM.

Tutto ciò dovrebbe agevolare il processo di riduzione del rischio fino al suo azzeramento (derisking pieno), coinvolgendo fino a 8 miliardi di euro di sofferenze cedute.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment