BANCA GENERALI: ANALISI FONDAMENTALE

Banca Generali [BGN.MI] ha chiuso il primo semestre con dati positivi. La Banca ha resistito alla crisi generata dal Covid-19 con dati in linea con quelli del 2019 che già aveva rappresentato un anno di forte crescita. In particolare, i numeri evidenziano:

Utile netto stabile rispetto al 2019 a €131,9 mln (-0.6%)

Utile netto ricorrente in crescita a €69,9 mln (+2%)

Ricavi totali in forte aumento a €302,2 mln (+11%)

Masse totali a €68,9 mld (+10%) e nuovamente sui livelli pre Covid

Masse sotto consulenza evoluta al nuovo record di €5,1 mld (+26%)

L'attenzione alla crescita sostenibile si riflette sui dati relativi alla solidità patrimoniale, con tutti gli indicatori ben oltre gli standard minimi richiesti dalle autorità competenti. Il CET1 ratio si attesta infatti al 14,3% mentre il TCR ratio è del 15,7%.

Raccolta solida anche nella prima parte del secondo semestre

A luglio Banca Generali ha totalizzato una raccolta netta pari a 528 milioni (da inizio anno 3,34 miliardi), in miglioramento rispetto al mese precedente (509 milioni).

Il mix è stato positivo con 444 milioni in prodotti di risparmio gestito (da inizio anno 1,8 miliardi).

Sinora, luglio è stato il secondo miglior mese dell’anno in termini di raccolta sul gestito.

Banca Generali rimane ben posizionata per effettuare raccolte positive e crescere, soprattutto nei comparti della SICAV LUX IM (110 milioni di euro nel mese di luglio).

Di recente, abbiamo incrementato le nostre assunzioni di raccolta 2020 a 5,2 miliardi, con una raccolta implicita mensile nei rimanenti mesi dell’anno pari a 372 milioni.

Raccomandazione INTERESSANTE, target price 27 euro.

Questo trend conferma il solido posizionamento della società nell’industria del wealth management in Italia. Le nostre assunzioni per l’anno incorporano un calo della raccolta nei prossimi mesi, ma potrebbero rivelarsi caute. Ci aspettiamo che la raccolta sia guidata dalla crescita organica e dalle nuove assunzioni, visto il buon posizionamento del gruppo nel private banking italiano.

Confermiamo la nostra visione positiva sul titolo che ha sofferto come tutto il comparto asset management per le incertezze legate all'adozione della nuova normativa MIFID 2 e per il volatile scenario dei mercati.

Banca Generali è ben posizionata per cogliere al meglio le nuove sfide e potrebbe confermare la politica di elevati dividendi quando le condizioni torneranno alla normalità: yield 5,6% lordo con una cedola confermata almeno a 1,25 euro per azione.

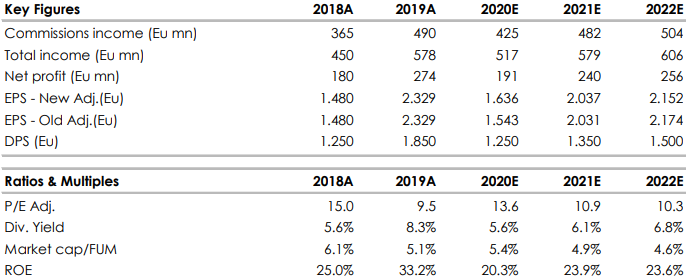

Nella tabella che segue riportiamo le principali voci storiche e prospettiche, fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment