BANCA GENERALI: ANALISI FONDAMENTALE

Il primo semestre 2019 di Banca Generali [BGN.MI] ha evidenziato miglioramenti in tutte le principali voci del conto economico e dello stato patrimoniale. Le migliori condizioni dei mercati rispetto a fine 2018 hanno consentito nuove opportunità nella generazione di ricavi e nella crescita dimensionale.

Le masse gestite e amministrate sono salite a 62,9 miliardi (+8%) e i nuovi flussi netti di raccolta hanno raggiunto 2,8 miliardi (il 5,5% delle masse iniziali), confermando i tassi di crescita sostenuti nella prima parte dell'anno.

Le masse su base pro-forma,ovvero includendo l'acquisita Nextam e la società in via di acquisizione Valeur, si attestano nell'intorno dei 65 miliardi a fine giugno.

L'utile netto è salito del 43% a 132,8 milioni che rappresenta il miglior risultato semestrale nella storia della banca. Al risultato hanno contribuito la crescita delle attività ricorrenti (+12% per l'utile ricorrente a 65 milioni al netto delle voci variabili), così come le nuove iniziative legate alla diversificazione dei servizi, oltre al contributo di quelle voci non ricorrenti più direttamente legate alla dinamica dei mercati finanziari.

Esaminando nello specifico le principali voci di bilancio si evidenzia:

Il margine di intermediazione è aumentato del 22% a 272,7 milioni (+18% al netto delle rettifiche legate ai nuovi principi contabili). L'incremento ha beneficiato della crescita del margine d'interesse, della tenuta delle commissioni di gestione in un contesto che ancora privilegia le soluzioni difensive e di liquidità e del successo delle iniziative di diversificazione delle commissioni nette. Al risultato ha contribuito anche l'incremento delle voci di ricavo legate alla dinamica favorevole dei mercati finanziari nel periodo, quali performance fees e trading.

Le commissioni di gestione sono risultate pari a 313,8 milioni (+2,5% trimestre/trimestre), in progressiva normalizzazione dopo la contrazione del quarto trimestre 2018 per effetto della volatilità dei mercati. Parallelamente, si segnala l'incremento delle commissioni bancarie e d'ingresso (39,9 milioni +10,4%) spinte dalle attività di Consulenza Evoluta (BGPA) e dagli strumenti di diversificazione come le soluzioni offerte dai certificati e private placement.

Il margine finanziario si è attestato a 39,6 milioni contro i 48,6 milioni dello scorso anno per il minore contributo delle componenti legate al trading (6 milioni contro i 20,6 milioni dello scorso anno). Al contrario, il margine d'interesse è aumentato in misura significativa a 33,6 milioni (+20%, +26% su basi omogenee) grazie al reinvestimento delle scadenze di titoli e di un'ampia parte della liquidità detenuta di fine anno. Il portafoglio di tesoreria della banca a fine periodo si attestava a 6,9 miliardi (+21% da inizio anno) evidenziando un profilo prudente in termini di duration complessiva pari a 1,7 anni e una maturity di 3,4 anni.

Raccomandazione INTERESSANTE, target price 30 euro.

Banca Generali è ben posizionata per cogliere al meglio le nuove sfide e potrebbe confermare la politica di elevati dividendi: yield 5,2% lordo con una cedola confermata almeno a 1,25 euro per azione.

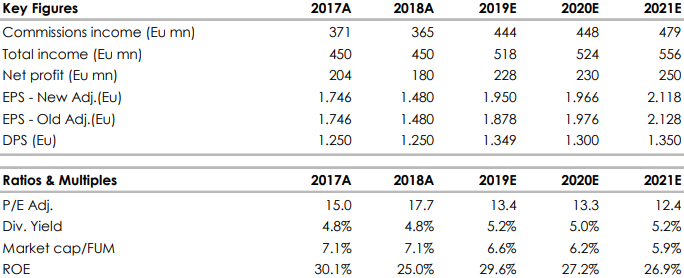

Nella tabella che segue riportiamo le principali voci storiche e prospettiche, fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment