BANCA GENERALI: ANALISI FONDAMENTALE

Dati positivi nel primo semestre 2018, buone prospettive per l'anno in corso ...

Banca Generali [BGN.MI] ha presentato i target relativi al biennio 2019-2021, che sono stati apprezzati dal mercato e dagli analisti.

Obiettivi.

La raccolta netta al 2021 è vista uguale o superiore ai 14 miliardi di euro, con masse attorno ai 76-80 miliardi.

Il piano fornisce indicazioni positive per quanto riguarda la redditività. I dirigenti stanno cercando di aumentare le fonti di ricavo, nei prossimi tre anni ci sarà più spazio agli introiti da margine d'interesse.

Per quanto riguarda i risultati del terzo trimestre. I ricavi sono stati in linea con le aspettative, peggio del previsto i costi, ma l'utile non si discosta molto dalle nostre attese.

Confermiamo la nostra visione positiva sul titolo che ha sofferto come tutto il comparto asset management per le incertezze legate all'adozione della nuova normativa MIFID 2 e per il volatile scenario dei mercati.

Il prezzo attuale, secondo noi, sconta uno scenario troppo negativo a meno di 12 volte l'utile netto stimato nel 2019.

Banca Generali è ben posizionata per cogliere al meglio le nuove sfide e potrebbe confermare la politica di elevati dividendi: yield 5,4% lordo con una cedola confermata a 1,25 euro per azione.

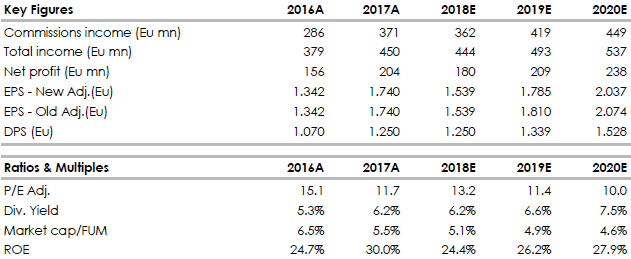

Nella tabella che segue riportiamo le principali voci storiche e prospettiche, fonte: elaborazione dati Websim/Intermonte

www.websim.it

www.websimaction.it

Obiettivi.

La raccolta netta al 2021 è vista uguale o superiore ai 14 miliardi di euro, con masse attorno ai 76-80 miliardi.

La redditività dell'attività principale è stimata a non meno di 63 punti base, con tasso annuo di crescita composto dei costi operativi pari al 3-5%.

E' stata inoltre confermata la politica dei dividendi con payout a 70-80% (floor in linea con la cedola 2017).

Banca Generali ha annunciato che è stata accettata la sua offerta vincolante per il gestore patrimoniale svizzero Valeur. A questo proposito, la società ha dichiarato che "l'operazione riflette l'obiettivo di crescita su mercati favorevoli all'industria della consulenza privata come quello svizzero, che beneficia del mutato contesto di mercato e regolamentare".

Risultati terzo trimestre 2018.

La società di asset management ha chiuso il terzo trimestre con un utile netto in aumento del 10% a 43,3 milioni. Nei primi nove mesi è stato pari a 135,8 milioni (-8%). L'utile netto ricorrente, precisa la società, è in aumento del 38% a 87,7 milioni.

Al 30 settembre, il Cet1 ratio e il Total Capital ratio si attestavano rispettivamente al 18% e al 19,6%.

Nei nove mesi le masse gestite sono salite del 9% a 58,5 miliardi con i flussi netti che si sono attestati a 4,1 miliardi.

Sempre nei nove mesi il margine di intermediazione è stato in

linea con lo scorso anno e pari a 331,8 milioni. Commissioni di gestione a 478,7 milioni (+11%).

A fine ottobre, il gruppo ha acquistato il 100% di NEXTAM Partners S.p.A., boutique finanziaria attiva dal 2001 nell' asset ewealth management oltre che nell'advisory per la clientela private ed istituzionale in Italia.

Banca Generali si rafforza nel private banking ampliando la gamma dei servizi offerti e le proprie competenze distintive nell'asset management e nell' advisory.

Il Gruppo NEXTAM Partners (riconducibile per l'80% ai tre soci fondatori - gestori indipendenti con consolidata esperienza nel settore - e per il restante 20% ad altri azionisti italiani ed esteri) è costituito da NEXTAM Partners SGR, NEXTAM Partners SIM, con sedi a Milano e Firenze, e NEXTAM Partners Ltd., con sede a Londra. Il portafoglio clienti di NEXTAM Partners conta circa 2.500 clienti, per conto dei quali il Gruppo gestisce circa 5,5 miliardi di euro di masse in Advisory, unitamente ad ulteriori 1,3 miliardi euro in Asset Management. 'operazione sarà sottoposta alle autorizzazioni e agli usuali adempimenti normativi e regolamentari previsti.

Raccomandazione INTERESSANTE, target price 24 euro.

Risultati terzo trimestre 2018.

La società di asset management ha chiuso il terzo trimestre con un utile netto in aumento del 10% a 43,3 milioni. Nei primi nove mesi è stato pari a 135,8 milioni (-8%). L'utile netto ricorrente, precisa la società, è in aumento del 38% a 87,7 milioni.

Al 30 settembre, il Cet1 ratio e il Total Capital ratio si attestavano rispettivamente al 18% e al 19,6%.

Nei nove mesi le masse gestite sono salite del 9% a 58,5 miliardi con i flussi netti che si sono attestati a 4,1 miliardi.

Sempre nei nove mesi il margine di intermediazione è stato in

linea con lo scorso anno e pari a 331,8 milioni. Commissioni di gestione a 478,7 milioni (+11%).

A fine ottobre, il gruppo ha acquistato il 100% di NEXTAM Partners S.p.A., boutique finanziaria attiva dal 2001 nell' asset ewealth management oltre che nell'advisory per la clientela private ed istituzionale in Italia.

Banca Generali si rafforza nel private banking ampliando la gamma dei servizi offerti e le proprie competenze distintive nell'asset management e nell' advisory.

Il Gruppo NEXTAM Partners (riconducibile per l'80% ai tre soci fondatori - gestori indipendenti con consolidata esperienza nel settore - e per il restante 20% ad altri azionisti italiani ed esteri) è costituito da NEXTAM Partners SGR, NEXTAM Partners SIM, con sedi a Milano e Firenze, e NEXTAM Partners Ltd., con sede a Londra. Il portafoglio clienti di NEXTAM Partners conta circa 2.500 clienti, per conto dei quali il Gruppo gestisce circa 5,5 miliardi di euro di masse in Advisory, unitamente ad ulteriori 1,3 miliardi euro in Asset Management. 'operazione sarà sottoposta alle autorizzazioni e agli usuali adempimenti normativi e regolamentari previsti.

Raccomandazione INTERESSANTE, target price 24 euro.

Il piano fornisce indicazioni positive per quanto riguarda la redditività. I dirigenti stanno cercando di aumentare le fonti di ricavo, nei prossimi tre anni ci sarà più spazio agli introiti da margine d'interesse.

Per quanto riguarda i risultati del terzo trimestre. I ricavi sono stati in linea con le aspettative, peggio del previsto i costi, ma l'utile non si discosta molto dalle nostre attese.

Confermiamo la nostra visione positiva sul titolo che ha sofferto come tutto il comparto asset management per le incertezze legate all'adozione della nuova normativa MIFID 2 e per il volatile scenario dei mercati.

Il prezzo attuale, secondo noi, sconta uno scenario troppo negativo a meno di 12 volte l'utile netto stimato nel 2019.

Banca Generali è ben posizionata per cogliere al meglio le nuove sfide e potrebbe confermare la politica di elevati dividendi: yield 5,4% lordo con una cedola confermata a 1,25 euro per azione.

Nella tabella che segue riportiamo le principali voci storiche e prospettiche, fonte: elaborazione dati Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment