AZIMUT: ANALISI FONDAMENTALE

Azimut ha riportato risultati del primo trimestre 2021 nettamente superiori alle attese con ricavi per 273 mln, di cui commissioni di gestione a 218 mln, commissioni assicurative 36.2 mln, performance fees a 11 mln.

Costi sostanzialmente in linea con le attese a 159.5 mln ed utile netto nettamente superiore alle attese a 97 mln (vs 76 mln attesi).

Buona generazione di cassa con PFN positiva per 148 mln.

Indicazioni positive dalla conference call con il management che ha reiterato la guidance di utile netto 2021 di 350 mln.

Si tratta di un set di indicazioni positive. Abbiamo alzato del 12% le stime di utile per azione del 2021 e del 3% quelle del 2022 portandoci vicini al target indicati dalla società. Il titolo tratta ancora a multipli interessanti.

Il buon momento è proseguito anche nei mesi successivi alla chiusura del primo trimestre.

Raccolta netta di 642 milioni a maggio, di cui 143 mln in gestito ed in particolare 585 mln in fondi (di cui 158 mln nel private markets).

Il Presidente del gruppo ha continuato ad evidenziare l’interesse crescente verso prodotti legati all’economia reale, che hanno raggiunto i 2.6 miliardi in AuM con il closing di AZ Eltif Capital Solutions.

Nei primi cinque mesi del 2021, la società ha raccolto 4.1 miliardi (escludendo il consolidamento degli asset di Sanctuary Wealth), circa 3.0x la raccolta registrata nello stesso periodo nel 2020.

Gli AuM totali hanno raggiunto i 73.6 miliardi, di cui 50.4 miliardi nel gestito con performance da inizio anno del +4.6%.

Raccomandazione INTERESSANTE, target price 26,50 euro.

Un buon inizio d'anno, migliore delle stime su quasi tutte le metriche. I costi sono sostanzialmente in linea, con attese focalizzate su un perdurante basso impatto dei costi di acquisizione e un aumento delle spese per il personale, trainato principalmente dal cambiamento di perimetro. I costi dovrebbero aumentare di circa +4/+5% YoY, ma ci sono ancora alcuni significativi risparmi sui costi legati alle spese di marketing. L'utile netto è cresciuto a 97 milioni di euro, ben al di sopra delle nostre aspettative e di consenso di 76 milioni di euro. Anche la generazione di cassa è stata notevole nel primo trimestre, con una liquidità netta in aumento a 148 milioni di euro rispetto ai 30,5 milioni di euro dell'anno 20.

Azimut scambia ancora a multipli penalizzanti. Se la società riuscisse a realizzare un utile netto di 350 milioni di euro, non impossibile stante il primo semestre, l'utile netto combinato di tre anni per il 2019/2021 sarebbe di circa 1,05 miliardi di euro, ovvero molto più del 30% dell'attuale capitalizzazione di borsa.

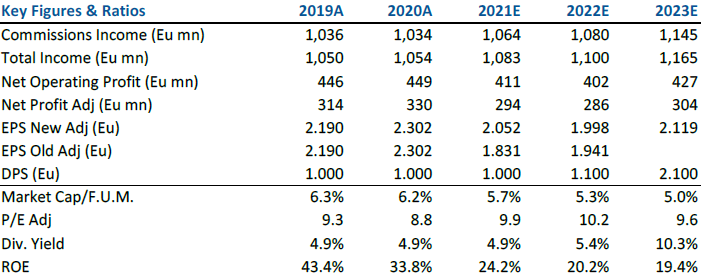

La tabella contiene la sintesi dei dati storici (A) e le previsioni (E) basate sulle stime di Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment