AZIMUT: ANALISI FONDAMENTALE

Azimut [AZMT.MI], gruppo italiano operante nel settore del risparmio gestito ha chiuso il primo trimestre con risultati deboli, fortemente condizionati dall'impatto negativo dell'epidemia di coronavirus.

Utile netto in flessione a 48,5 milioni che si confronta con il risultato positivo per 90,9 milioni dei primi tre mesi del 2019.

L'utile normalizzato per alcuni effetti contabili legati a mark-to-market non realizzati e ad opzioni put/call è pari a 59,2 milioni.

I ricavi sono ammontati a 228 milioni dai 247,5 milioni del primo trimestre 2019.

In accelerazione le commissioni ricorrenti a 193,2 milioni circa (da 170 milioni) a fronte del crollo di quelle variabili a 9,5 milioni (da 57 milioni).

La posizione finanziaria netta consolidata a fine marzo 2020 risulta positiva per circa 108,2 milioni, in miglioramento rispetto ai 72,7 milioni di fine dicembre 2019 e prima della distribuzione del dividendo in contanti da 1 euro per azione che verrà pagato il 19 maggio.

Raccomandazione INTERESSANTE, target price 17,80 euro.

Il titolo potrebbe essere sostenuto nei prossimi mesi dalla risalita della borse registrata in aprile/maggio oltre che dalle dichiarazioni di Timone Fiduciaria, primo azionista con il 21% del capitale, che si è detta interessata a comprare azioni Azimut fino a 60 milioni di euro di controvalore.

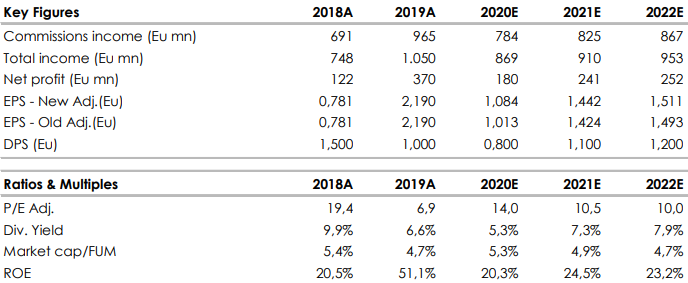

La tabella contiene la sintesi dei dati storici (A) e le previsioni (E) basate sulle stime di Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment