AZIMUT: ANALISI FONDAMENTALE

Il quarto trimestre 2016 di Azimut evidenzia risultati leggermente inferiori alle attese ed un trend dell’andamento dei costi operativi peggiore delle nostre stime. Rivediamo al ribasso le stime per il 2017 e il 2018, di conseguenza il target price....

Risultati del quarto trimestre 2016.

Azimut [AZMT.MI] ha chiuso il quarto trimestre 2016 con ricavi a 207 milioni di euro, risultato superiore ai 190 milioni da noi stimati e sopra i 192 milioni del consensus degli analisti.

Anche i costi operativi sono stati superiori alla attese portandosi a 46 milioni di euro. I costi di distribuzione sono stati pari a 85 milioni (nostra stima 81 milioni). L'utile pre tasse è stato pari a 60 milioni di euro, inferiore ai 68 milioni stimati, e l'utile netto ha chiuso a 51 milioni, in linea con i 50 stimati dal consensus.

Il management proporrà un dividendo per azione pari a 1 euro, in linea con le attese.

Buono l’andamento della raccolta a gennaio-febbraio 2017.

A febbraio Azimut ha riportato una raccolta netta di 692 milioni di euro (1,2 miliardi da inizio anno). In dettaglio, la società ha raccolto 352 milioni in prodotti gestiti. Gli asset alla fine di febbraio erano pari a 45,3 miliardi di euro, di cui 36,7 miliardi in prodotti gestiti.

L’amministratore delegato di Azimut, Sergio Albarelli, ha confermato i target di utili al 2019 a 300 milioni di euro che potrebbero beneficiare di ulteriori acquisizioni.

Noi stimiamo quest’anno nuove acquisizioni per 222 milioni non lontani dai 230 stimati dal consensus, mentre il target di masse gestite di 30 miliardi di euro potrebbe essere raggiunto prima del 2019. Il miglioramento degli utili dovrebbe derivare da maggiore contributo delle attività estere e una migliore razionalizzazione dei costi.

Azimut rimane anche focalizzata su opportunità di crescita esterna sia in Italia che in Europa ed in Australia. Albarelli si aspetta una crescita dei ricavi maggiore rispetto a quella dei costi.

Secondo le nostre stime, la performance dei fondi in gestione a febbraio è stata positiva di circa +0,9%. Le nostre stime di raccolta per il 2017 sono di 3,9 miliardi.

Rivediamo al ribasso le stime.

Il quarto trimestre 2016 di Azimut evidenzia risultati leggermente inferiori alle attese ed un trend dell’andamento dei costi operativi peggiore delle nostre stime.

Le indicazioni emerse nel corso della presentazione dei risultati ci portano a rivedere al ribasso le stime di circa il 7% per 2017 e per il 2018 al fine di includere costi più alti delle attese, mentre rileviamo come l'andamento operativo nella prima parte del 2017 rimanga positivo in termini di crescita delle masse grazie a raccolta netta e performance.

Raccomandazione INTERESSANTE con target price a 19 euro.

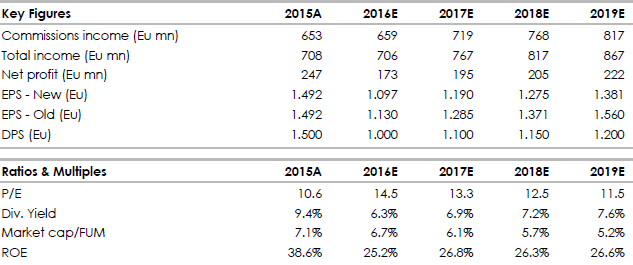

Nella tabella qui sotto riportiamo le voci principali dei risultati (A) 2015 e 2016 e le nostre stime (E) per il periodo 2017-2019.

Dati storici e prospettici elaborati da Intermonte/Websim

www.websim.it

Azimut [AZMT.MI] ha chiuso il quarto trimestre 2016 con ricavi a 207 milioni di euro, risultato superiore ai 190 milioni da noi stimati e sopra i 192 milioni del consensus degli analisti.

Anche i costi operativi sono stati superiori alla attese portandosi a 46 milioni di euro. I costi di distribuzione sono stati pari a 85 milioni (nostra stima 81 milioni). L'utile pre tasse è stato pari a 60 milioni di euro, inferiore ai 68 milioni stimati, e l'utile netto ha chiuso a 51 milioni, in linea con i 50 stimati dal consensus.

Il management proporrà un dividendo per azione pari a 1 euro, in linea con le attese.

Buono l’andamento della raccolta a gennaio-febbraio 2017.

A febbraio Azimut ha riportato una raccolta netta di 692 milioni di euro (1,2 miliardi da inizio anno). In dettaglio, la società ha raccolto 352 milioni in prodotti gestiti. Gli asset alla fine di febbraio erano pari a 45,3 miliardi di euro, di cui 36,7 miliardi in prodotti gestiti.

L’amministratore delegato di Azimut, Sergio Albarelli, ha confermato i target di utili al 2019 a 300 milioni di euro che potrebbero beneficiare di ulteriori acquisizioni.

Noi stimiamo quest’anno nuove acquisizioni per 222 milioni non lontani dai 230 stimati dal consensus, mentre il target di masse gestite di 30 miliardi di euro potrebbe essere raggiunto prima del 2019. Il miglioramento degli utili dovrebbe derivare da maggiore contributo delle attività estere e una migliore razionalizzazione dei costi.

Azimut rimane anche focalizzata su opportunità di crescita esterna sia in Italia che in Europa ed in Australia. Albarelli si aspetta una crescita dei ricavi maggiore rispetto a quella dei costi.

Secondo le nostre stime, la performance dei fondi in gestione a febbraio è stata positiva di circa +0,9%. Le nostre stime di raccolta per il 2017 sono di 3,9 miliardi.

Rivediamo al ribasso le stime.

Il quarto trimestre 2016 di Azimut evidenzia risultati leggermente inferiori alle attese ed un trend dell’andamento dei costi operativi peggiore delle nostre stime.

Le indicazioni emerse nel corso della presentazione dei risultati ci portano a rivedere al ribasso le stime di circa il 7% per 2017 e per il 2018 al fine di includere costi più alti delle attese, mentre rileviamo come l'andamento operativo nella prima parte del 2017 rimanga positivo in termini di crescita delle masse grazie a raccolta netta e performance.

Raccomandazione INTERESSANTE con target price a 19 euro.

Nella tabella qui sotto riportiamo le voci principali dei risultati (A) 2015 e 2016 e le nostre stime (E) per il periodo 2017-2019.

Dati storici e prospettici elaborati da Intermonte/Websim

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment