AUTOGRILL: ANALISI FONDAMENTALE

Ci sono ancora attese speculative sul titolo

Autogrill [AGL.MI] ha chiuso il 2018 con risultati che sono nella parte alta della guidance in termini di Ebitda e utile netto per azione.

Nel dettaglio.

Ricavi in crescita del 5,0% a 4,7 miliardi. Solida crescita like-for-like del +3,5%, con il contributo positivo di tutte le regioni. Buona performance del canale aeroportuale, i cui ricavi crescono del 7,2% (+5,6% like-for-like).

EBITDA underlying pari a 416,7 milioni, con un'incidenza dell'8,9% sui ricavi (418,8 milioni per l'esercizio 2017, con un'incidenza del 9,1% sui ricavi), mantenendo i livelli complessivi di redditività nonostante un avvio d'anno impegnativo.

Risultato netto underlying a 101,6 milioni (esercizio 2017 a 106,9 milioni).

Risultato netto 68,7 milioni, da 96,2 milioni del 2017.

Nuovi contratti e rinnovi per un totale di 4,1 miliardi nell'esercizio 2018.

Acquisizione di Le CroBag, con oltre 100 punti vendita nelle stazioni ferroviarie tedesche, a febbraio 2018, e di Avila, operante nel settore del convenience retailcon 25 punti vendita in 4 aeroporti statunitensi, ad agosto 2018.

Proposto dividendo di 0,20 euro per azione (0,19 euro nel 2017).

Nel dettaglio.

Ricavi in crescita del 5,0% a 4,7 miliardi. Solida crescita like-for-like del +3,5%, con il contributo positivo di tutte le regioni. Buona performance del canale aeroportuale, i cui ricavi crescono del 7,2% (+5,6% like-for-like).

EBITDA underlying pari a 416,7 milioni, con un'incidenza dell'8,9% sui ricavi (418,8 milioni per l'esercizio 2017, con un'incidenza del 9,1% sui ricavi), mantenendo i livelli complessivi di redditività nonostante un avvio d'anno impegnativo.

Risultato netto underlying a 101,6 milioni (esercizio 2017 a 106,9 milioni).

Risultato netto 68,7 milioni, da 96,2 milioni del 2017.

Nuovi contratti e rinnovi per un totale di 4,1 miliardi nell'esercizio 2018.

Acquisizione di Le CroBag, con oltre 100 punti vendita nelle stazioni ferroviarie tedesche, a febbraio 2018, e di Avila, operante nel settore del convenience retailcon 25 punti vendita in 4 aeroporti statunitensi, ad agosto 2018.

Proposto dividendo di 0,20 euro per azione (0,19 euro nel 2017).

Raccomandazione MOLTO INTERESSANTE, target price 10,50 euro.

Su base fondamentale continuiamo a valutare il titolo a circa 9 euro per azione. Da un punto di vista speculativo, continuiamo a pensare che ci sia un potenziale di rivalutazione inespresso per cui ll nostro target price finale incorpora ancora una probabilità del 25% di fusioni e acquisizioni che coinvolgono sia le divisioni nordamericane sia quelle europee.

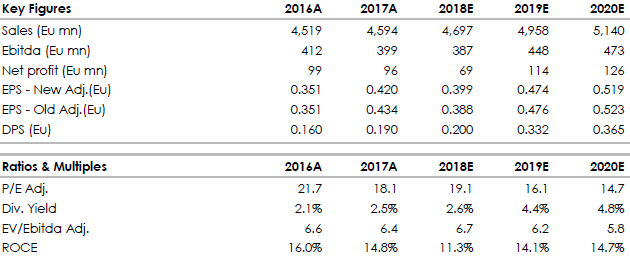

Di seguito i principali indicatori di bilancio storici (A) e le previsioni (E) a cura di Intermonte/Websim.

I risultati del 2018 si sono attestati nella parte alta della guidance (previsioni) in termini di Ebitda e utile per azione rettificato. I dettagli sulle attese del 2019 e a medio termine saranno forniti durante l'incontro annuale degli investitori del 4 giugno.

Su base fondamentale continuiamo a valutare il titolo a circa 9 euro per azione. Da un punto di vista speculativo, continuiamo a pensare che ci sia un potenziale di rivalutazione inespresso per cui ll nostro target price finale incorpora ancora una probabilità del 25% di fusioni e acquisizioni che coinvolgono sia le divisioni nordamericane sia quelle europee.

Di seguito i principali indicatori di bilancio storici (A) e le previsioni (E) a cura di Intermonte/Websim.

www.websim.it

www.websimacion.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment