ANALISI FONDAMENTALE: TESMEC

Risultati

Tesmec [TES.MI], uno dei principali operatori mondiali della tesatura di cavi, ha presentato i risultati del primo semestre. Ricavi pari a 97,5 milioni di euro, +7% anno su anno, +5% a cambi costanti. Buona parte della crescita arriva dal segmento della diagnostica delle linee ferroviarie: le vendite sono salite del 58% a 10,3 milioni, il 16,8% dei ricavi.

Nel secondo trimestre, le vendite sono salite del 7% a 48 milioni, l’Ebitda si è attestato a 6,4 milioni di euro, l’Ebitda margin è migliorato di 200 punti base, a 13,4%.

Debito stabile a 112,5 milioni di euro.

Nel periodo aprile-giugno, i nuovi ordini sono stati 45 milioni di euro. Backlog stabile a 197 milioni di euro, di cui la metà, sono lavori in ambito ferroviario.

Previsioni della società

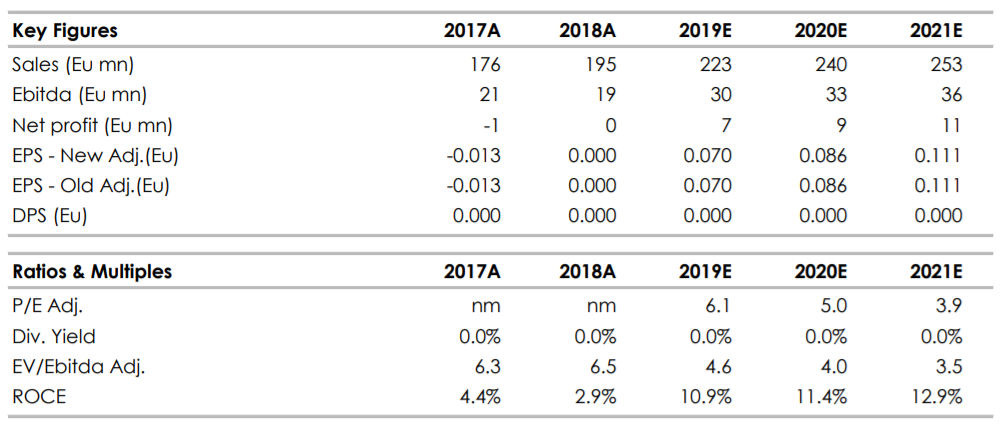

I dirigenti, nel corso della conference call, hanno affermato di aspettarsi un miglioramento ancora più ampio nel corso della seconda parte del 2019, con una crescita superiore al 20%. Noi ci aspettiamo per il 2019 un incremento dei ricavi del 15% a 223 milioni di euro. La divisione Railway dovrebbe beneficiare dei contratti di recente firmati con la SNCF francese.

Il direttore finanziario prevede che il debito sarà sotto quota 100 milioni alla fine dell’anno, con un rapporto tra posizione finanziaria ed Ebitda in forte miglioramento, da 4 volte di fine 2018 a 3 volte a fine 2019.

Considerazioni sul trimestre

Le vendite del trimestre sono di pochissimo sotto le attese, mentre l’Ebitda è sopra le nostre previsioni. I dati comunicati, ci confortano, lasciamo invariate le nostre stime sul 2019: 30 milioni di euro di Ebitda, 7,5 milioni di euro di EBITDA e 94 milioni di euro di debito.

Stime, target, raccomandazione e multipli

Su Tesmec [TES.MI] Raccomandazione INTERESSANTE, target price confermato a 0,65 euro.

Il titolo tratta a 4,6 volte il multiplo Ev/Ebitda 2019, con un PE di 6,2. Le mid-small cap italiane attive in ambito industriale, trattano a multipli più alti, la mediana è 7,6 volte l’Ev/Ebitda 2019.

Nella tabella, i principali indicatori di bilancio, le stime sono di Intermonte.

www.websim.it

Azioni menzionate

Advertisment