ANALISI FONDAMENTALE: MEDIOBANCA

Ottimi fondamentali e attese speculative ...

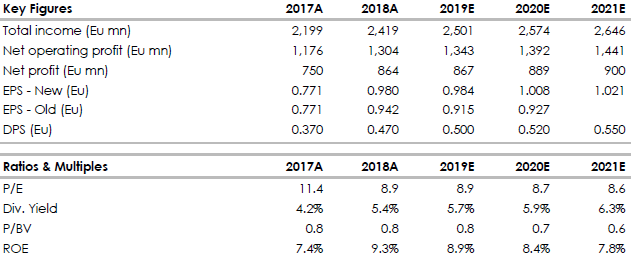

Mediobanca [MDBI.MI] ha chiuso il bilancio al 30 giugno 2018 con ricavi in crescita del 10% a 2,4 miliardi e un utile operativo che tocca con un anno di anticipo i target 2019 a 1,057 miliardi, in salita del 24%.

L'utile netto è in cresciuto del 15,2% a 863,9 milioni (840 milioni il consensus), il dividendo proposto sale a 0,47 euro per azione da 0,37 euro, per un payout (quota di utili distribuiti) del 48%, nella fascia alta delle indicazioni date dalla banca.

milioni (840 milioni il consensus), il dividendo proposto sale a 0,47 euro per azione da 0,37 euro, per un payout (quota di utili distribuiti) del 48%, nella fascia alta delle indicazioni date dalla banca.

Tutti i valori sono superiori al consensus fornito dalla banca che indicava ricavi a 2,39 miliardi, utile operativo a 1,015 miliardi, dividendo a 0,45 euro.

Il quarto trimestre vede un aumento del margine di interesse a 345,2 milioni, commissioni stabili, utile netto a 182 milioni, CET1 a 14,2%.

Il cda ha proposto all'assemblea un acquisto di azioni proprie per il 3% del capitale in modo da "disporre di azioni proprie da utilizzare nell'ambito di eventuali operazioni di crescita esterna o in esecuzione di piani di compensi, esistenti e futuri, basati su strumenti finanziari a favore del personale del gruppo.

Il bilancio riflette il positivo andamento di tutte le divisioni, specie il Credito al Consumo, il progressivo consolidamento del Wealth Management.

Il CET14 passa dal 13,3% al 14,2% (Total Capital al 18,1%) anche per effetto dell'introduzione, a partire dal marzo scorso, dei modelli interni per il calcolo dei RWA (crediti pesati per il rischio) sui portafogli CIB-large corporate (con un beneficio complessivo di circa 140 punti base). CET1 fully loaded (indice di solidità patrimoniale) al 13,1%.

Il margine di interesse segna +5,6%, le commissioni +19,1%, di cui oltre 40% dal wealth management, che consolida la recente acquisizione della svizzera Ram.

I costi salgono di 8,9% in larga parte per l'ampliamento del perimetro.

Le rettifiche su crediti scendono del 21,9% 247,2 milioni ed esprimono un costo del rischio pari a 62 punti base, ampiamente inferiore al target di piano malgrado il rafforzamento degli accantonamenti sui finanziamenti deteriorati (da 54,6% a 56,7%).

Le voci straordinarie vedono una plusvalenza di 98,3 milioni legata in particolare alla cessione della quota Atlantia e contributi al fondo di risoluzione per 49,1 milioni.

Crescono le attese speculative.

I principali soci di Mediobanca sono riuniti in un patto di sindacato che vincola il 28,5% del capitale. Il patto scade a fine 2019, ma è prevista in settembre una finestra per disdette anticipate. Se le azioni apportate all’accordo scendessero sotto il 25% del capitale, il patto si scioglierebbe.

Da tempo circolano voci di un possibile disimpegno di Unicredit [CRDI.MI] che detiene l’8,4% dell’Istituto di Piazzetta Cuccia. Peraltro, il ceo di Unicredit, Jean-Pierre Mustier, ha sottolineato di recente che quella in Mediobanca "è una partecipazione puramente finanziaria", dunque non strategica.

Se Unicredit si defilerà dal patto di sindacato di Mediobanca e punterà di conseguenza a vendere tutta o parte della quota, si apriranno scenari inesplorati soprattutto per quanto riguarda il boccone più ghiotto in pancia a Mediobanca ovvero Generali [GASI.MI], di cui Piazzetta Cuccia detiene il 13%.

Confermiamo il giudizio INTERESSANTE, target price 10,90 euro.

I dati pubblicati sono stati solidi dal punto di vista dei ricavi, del controllo costi e contenuto costo del rischio. Bene il capitale e il dividendo. Abbiamo alzato le stime di utile per azione del 2019 - 2020 in media dell'8% grazie ai migliori ricavi ed al controllo costi.

Il mercato, secondo noi, non sconta nell'attuale quotazione il potenziale speculativo.

Elaborazione: fonte Websim/Intermonte

www.websim.it

L'utile netto è in cresciuto del 15,2% a 863,9

milioni (840 milioni il consensus), il dividendo proposto sale a 0,47 euro per azione da 0,37 euro, per un payout (quota di utili distribuiti) del 48%, nella fascia alta delle indicazioni date dalla banca.

Tutti i valori sono superiori al consensus fornito dalla banca che indicava ricavi a 2,39 miliardi, utile operativo a 1,015 miliardi, dividendo a 0,45 euro.

Il quarto trimestre vede un aumento del margine di interesse a 345,2 milioni, commissioni stabili, utile netto a 182 milioni, CET1 a 14,2%.

Il cda ha proposto all'assemblea un acquisto di azioni proprie per il 3% del capitale in modo da "disporre di azioni proprie da utilizzare nell'ambito di eventuali operazioni di crescita esterna o in esecuzione di piani di compensi, esistenti e futuri, basati su strumenti finanziari a favore del personale del gruppo.

Il bilancio riflette il positivo andamento di tutte le divisioni, specie il Credito al Consumo, il progressivo consolidamento del Wealth Management.

Il CET14 passa dal 13,3% al 14,2% (Total Capital al 18,1%) anche per effetto dell'introduzione, a partire dal marzo scorso, dei modelli interni per il calcolo dei RWA (crediti pesati per il rischio) sui portafogli CIB-large corporate (con un beneficio complessivo di circa 140 punti base). CET1 fully loaded (indice di solidità patrimoniale) al 13,1%.

Il margine di interesse segna +5,6%, le commissioni +19,1%, di cui oltre 40% dal wealth management, che consolida la recente acquisizione della svizzera Ram.

I costi salgono di 8,9% in larga parte per l'ampliamento del perimetro.

Le rettifiche su crediti scendono del 21,9% 247,2 milioni ed esprimono un costo del rischio pari a 62 punti base, ampiamente inferiore al target di piano malgrado il rafforzamento degli accantonamenti sui finanziamenti deteriorati (da 54,6% a 56,7%).

Le voci straordinarie vedono una plusvalenza di 98,3 milioni legata in particolare alla cessione della quota Atlantia e contributi al fondo di risoluzione per 49,1 milioni.

Crescono le attese speculative.

I principali soci di Mediobanca sono riuniti in un patto di sindacato che vincola il 28,5% del capitale. Il patto scade a fine 2019, ma è prevista in settembre una finestra per disdette anticipate. Se le azioni apportate all’accordo scendessero sotto il 25% del capitale, il patto si scioglierebbe.

Da tempo circolano voci di un possibile disimpegno di Unicredit [CRDI.MI] che detiene l’8,4% dell’Istituto di Piazzetta Cuccia. Peraltro, il ceo di Unicredit, Jean-Pierre Mustier, ha sottolineato di recente che quella in Mediobanca "è una partecipazione puramente finanziaria", dunque non strategica.

Se Unicredit si defilerà dal patto di sindacato di Mediobanca e punterà di conseguenza a vendere tutta o parte della quota, si apriranno scenari inesplorati soprattutto per quanto riguarda il boccone più ghiotto in pancia a Mediobanca ovvero Generali [GASI.MI], di cui Piazzetta Cuccia detiene il 13%.

Confermiamo il giudizio INTERESSANTE, target price 10,90 euro.

I dati pubblicati sono stati solidi dal punto di vista dei ricavi, del controllo costi e contenuto costo del rischio. Bene il capitale e il dividendo. Abbiamo alzato le stime di utile per azione del 2019 - 2020 in media dell'8% grazie ai migliori ricavi ed al controllo costi.

Il mercato, secondo noi, non sconta nell'attuale quotazione il potenziale speculativo.

Elaborazione: fonte Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment