ANALISI FONDAMENTALE: IVECO GROUP

Risultati e guidance 2023 ampiamente sopra le attese

Iveco [IVG.MI] ha pubblicato risultati del 4Q 2022 che hanno ampiamente battuto le attese sia nostre che di consensus.

In dettaglio:

• Ricavi Industriali 4.36 mld in crescita di +30.5% YoY – vs Intermonte 3.6 mld/+8% YoY, Consensus 3.6 mld/+7.6% YoY, Guidance 3.5 mld/+4% implicito;

• Industrial Adj. EBIT 187 mln, con un margine di 4.3% (+3.0pp YoY) – vs Intermonte 85 mln/2.4% margine, Consensus 96 mln/2.7% margine;

• Adj. EBIT Consolidato 206 mln, un margine di 4.7% (+3.0pp YoY) – vs Intermonte 119 mln/3.3% margine, Consensus 122 mln/3.4% margine, Guidance top-end 119 mln;

• Adj. EPS 0.33 euro da -0.10 euro nel 4Q 2021 – vs Intermonte 0.18 euro – Consensus 0.13 euro;

• FCF Industriale 1.2 mld (era 0.54 mld nel 4Q 2021) – vs Intermonte 0.7 mld;

• Net Cash Industriale 1.73 mld (da 0.56 mld a fine 3Q 2022) – vs Intermonte 1.26 mld, Consensus 1.29 mld, Guidance “>1.2 mld”

Outlook 2023:

Iveco si attende una crescita in linea con le attese ma con una base di partenza (2022) ben superiore:

• Condizioni di mercato in linea con le attese del settore (Europa flat/leggermente positive, LatAm leggermente negativo);

• Ricavi Industriali: +2%/+3% i.e. 14.5 mld al mid-point/+2.5% YoY – vs Intermonte 13.75 mld/+2.5%YoY (6% sotto la guidance), Consensus Eu13.67bn/+2%;

• Adj. EBIT Industriale 460-500 mln, i.e. 480 mln al mid-point (3.3% margine) – vs Intermonte 407 mln/3.0% margine, Consensus 372 mln/2.7% margine;

• Adj. EBIT Consolidato 550-590 mln, i.e. 570 mln al mid-point – vs Intermonte 501 mln, Consensus 464 mln;

• Industrial Net Cash circa 2.0 mld – vs Intermonte 1.29 mld, Consensus 1.32 mld;

Commento

I risultati del 4Q 2022 sono stati ampiamente al di sopra delle previsioni, sia nostre che di consensus, grazie a volumi molto migliori ea un contributo dei prezzi ancora forte, mentre l’aumento dei costi è stato più limitato.

Il forte FCF è un altro punto da sottolineare.

La guidance per il 2023 implica una revisione al rialzo delle stime (mid-point implica +14%/23% sulle stime Adj.EBIT di Inte./Cons.) con uno scenario di mercato finora in linea con le aspettative del settore. Alla luce di:

i) la migliore posizione di cassa netta alla fine del 2022;

ii) una guidance EBIT 2023 più elevata;

stimiamo un potenziale rialzo valutativo di circa il +30%.

Raccomandazione INTERESSANTE, target price a 10,70 euro.

I risultati del 4Q 2022, comunicati venerdì 10 febbraio, hanno ampiamente superato le attese nostre e di consensus.

La guidance per il 2023 implica un rialzo materiale delle stime di consensus, in quanto a mid-point è superiore del +6% alle attese per i ricavi industriali, del +29%/+23% alle attese per l’adjusted EBIT industriale/consolidato e di 0.6-0.7 mld alle attese di consensus per il net cash industriale.

Il consensus per l’adjusted EPS dovrebbe allinearsi con la nostra stima quasi invariata (14% sopra consensus) per riflettere i costi finanziari maggiori.

Gli obbiettivi di marginalità al 2024 del piano presentato a novembre 2021 (4.0-5.0%) sono stati confermati come da attese.

Pensiamo che gli ottimi risultati raggiunti nel 2022 e la guidance per il 2023 possano essere fattori di maggiore fiducia per poter raggiungere, o almeno avvicinare, gli obbiettivi del piano al 2024.

Alziamo il nostro Target Price a 10.7 euro da 8.2 euro per riflettere sia il net cash maggiore (+1.7 euro per azione) che le nostre nuove stime (+0.8 euro) e confermiamo il nostro rating positivo sul titolo.

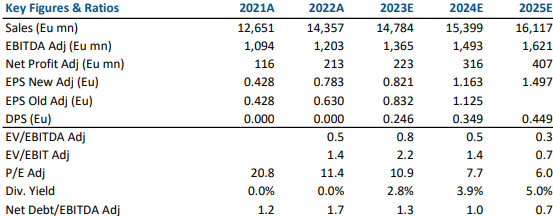

Di seguito i principali indicatori di bilancio storici (A) e previsionali (E) elaborati da Intermonte/Websim.

Advertisment