ANALISI FONDAMENTALE: ITALIA INDEPENDENT

Italia Independent [IINT.MI] è un gruppo italiano fondato nel 2007, attivo sul mercato dell’occhialeria, dei prodotti lifestyle e della comunicazione.

Inoltre, grazie all’esperienza internazionale dei manager nel settore dello sviluppo prodotti e della comunicazione, il Gruppo si propone anche quale  piattaforma per iniziative imprenditoriali e commerciali sempre nei settori della comunicazione, del design e dello stile che creino sinergie per sostenere la crescita, in Italia (66% del fatturato 2013) e a all’estero, del marchio Italia Independent.

piattaforma per iniziative imprenditoriali e commerciali sempre nei settori della comunicazione, del design e dello stile che creino sinergie per sostenere la crescita, in Italia (66% del fatturato 2013) e a all’estero, del marchio Italia Independent.

La distribuzione retail avviene attualmente attraverso 6 negozi monomarca in franchising (a cui se ne aggiungerà un altro di prossima apertura), 5 negozi di proprietà (a cui se ne aggiungeranno ulteriori 3 di prossima apertura), 2 outlet gestiti direttamente, 1 temporary store e 52 spazi dedicati presso ottici selezionati (gli Shop in Shop) e il proprio sito internet (e-commerce).

I principali azionisti della società sono:

- Lapo Edovard Elkann, titolare di 1.077.991 azioni pari al 48,69%;

- Andrea Tessitore, titolare di 178.696 azioni pari al 8,07%;

- Mario Ginatta, titolare di 137.973 azioni pari al 6,23%;

- Giovanni Accongiagioco, titolare di 72.157 azioni pari al 3,25%;

- Alberto Fusignani, titolare di 72.157 azioni pari al 3,25%;

- Pietro Peligra, titolare di 67.276 azioni pari al 3,03%;

- Mercato, titolare di 607.688 azioni pari al 27,44%;

- Totale azioni: 2.213.938 pari al 100%.

La Capogruppo non possiede al 30 giugno 2014 e non ha acquistato o alienato durante il primo semestre 2014 azioni proprie.

Prosegue il forte trend di crescita. Il primo semestre 2014 è stato caratterizzato da un costante sviluppo delle vendite nel mercato domestico ed internazionale.

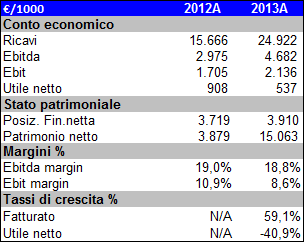

Il fatturato del gruppo è passato da 12,997 milioni di euro a 18,520 milioni (+42,5%). L’EBITDA è passato da 2,473 milioni di euro a 3,336 milioni (+35%), mentre è leggermente sceso il margine operativo lordo dal 19% al 18%. Ciò è dovuto al notevole incremento delle vendite effettuate in aree servite attraverso distributori, le quali generano una minore marginalità rispetto a quelle effettuate in aree gestite direttamente dal Gruppo. Il risultato netto dei primi nove mesi è passato da 929mila euro a 898mila euro, il lieve calo (-3,3%) a causa di maggiori oneri fiscali.

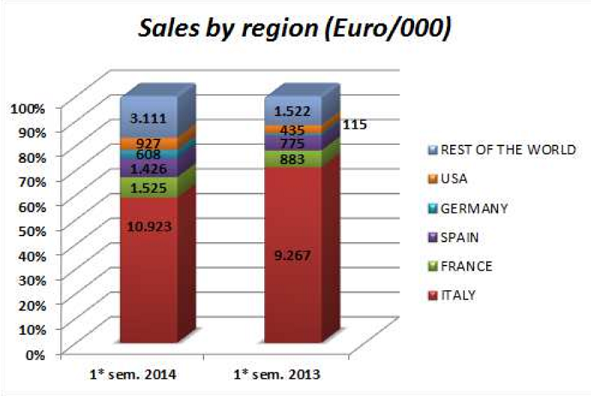

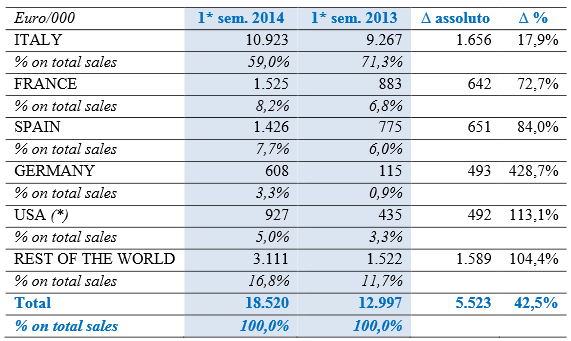

Per quanto riguarda il mercato estero, si è intensificato il processo di internazionalizzazione attraverso la sottoscrizione di accordi commerciali nei seguenti territori: Polonia, Repubblica Ceca, Bulgaria, Ungheria, Slovacchia, Libano, Pakistan, India e Indonesia. Ciò ha portato ad una diminuzione del peso dell’Italia sul fatturato totale del gruppo che è passato dal 71,3% del primo semestre 2013 al 59% della prima metà del 2014.

Il Gruppo a livello distributivo conta circa 1.900 clienti a livello nazionale, dislocati in modo omogeneo sul territorio, circa 1.800 clienti nei mercati esteri (principalmente in Francia, Spagna, Grecia, Svizzera e Germania) e 340 clienti negli Stati Uniti. Nel resto dei mercati il brand opera attraverso accordi di distribuzione.

In termini di linee di business, l’eyewear (occhialeria) si conferma anche nella prima metà del 2014 come il business trainante, generando nel primo semestre dell’anno un fatturato pari a 15,299 milioni di euro (82,6% del totale, contro 79,7% nel primo semestre 2013).

Per ciò che concerne i dati patrimoniali e finanziari, al 30 giugno 2014 il capitale investito netto ammonta a 22,296 milioni euro (18,973 al 31 dicembre 2013) ed è costituito per 11,695 milioni di euro da capitale circolante netto, per 11,818 milioni da capitale immobilizzato e per 1,217 milioni da fondi e trattamento di fine rapporto di lavoro. Tali impieghi sono finanziati prevalentemente dai mezzi propri per 15,972 milioni di euro, e per 6,324 milioni euro da passività finanziare a breve e lungo termine.

fonte: elaborazione Websim/Intermonte su dati societari. N/A: non disponibile

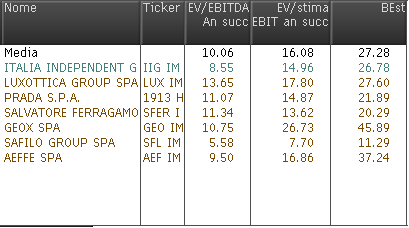

Le stime di consenso per l'anno in corso vedono un P/E a 180x, contro il 38x di Luxottica e il 26x di Safilo.

Il Roe è stimato al 4,96% contro il 12,94% di Safilo [SFLG.MI] ed il 2,82% di Luxottica [LUX.MI].

Il confronto è molto più omogeneo se si guarda al rapporto tra valore dell'azienda (capitalizzazione più debito meno cassa) rispetto all'EBITDA.

fonte: Bloomberg

Outlook di forte crescita confermato. Secondo fonte Bloomberg, gli analisti che seguono il titolo si esprimono con un giudizio Buy. Il prezzo obbiettivo medio è di 39,6 euro (+16% rispetto agli attuali prezzi di borsa a 34,1 euro). L’utile per azione (0,308 euro nel 2013) è atteso in crescita a 0,69 euro nel 2014, 1,245 euro nel 2015 e 1,98 euro nel 2016.

Citando l’analista di Equita Sim, il trend di forte crescita del fatturato dovrebbe proseguire per gli anni a venire, soprattutto grazie al processo d’internazionalizzazione della società, che ha portato alcuni mercati a raddoppiare di volume, come ad esempio gli Stati Uniti, o addirittura quadruplicare, come nel caso della Germania.

fonte: relazione semestrale Italia Independet

www.websim.it

Azioni menzionate

Advertisment