ANALISI FONDAMENTALE: IREN

Piano industriale credibile ...

Iren [IREE.MI], società multiutility, ha presentato il piano industriale 2021/2023 con i seguenti obiettivi.

A fine 2021:

Ebitda a 920 milioni di euro grazie a una crescita media annua del 3,7% (noi stimiamo un Ebitda a 941 milioni di euro).

Utile netto a 270 milioni di euro (in linea con la nostra stima di 265 milioni).

Posizione finanziaria netta di 2,65 miliardi di euro (noi ne stimiamo 2 miliardi).

A fine 2023:

Ebitda atteso a 1,02 miliardi con una crescita media annua del 3,3% (sopra alle nostre attese di 980 milioni).

Utile netto a 300 milioni di euro (le nostre attese sono per 280 milioni di euro).

Posizione finanziaria netta a 2,3 miliardi di euro (noi stimiamo 1,55 miliardi).

La crescita sarà generata sulla base di investimenti cumulati per 3 miliardi di euro (rispetto ai 2,5 miliardi del piano precedente e circa 2,5 miliardi nelle nostre stime) e sinergie per 65 milioni di euro (sostanzialmente confermate).

La dividend policy prevede un dividendo per azione 2018 a 0,084 euro, in crescita del 20% sull'anno precedente e successivamente una crescita media annua del 10% (questo in linea con la precedente policy).

Il management ritiene che il gruppo disponga di una flessibilità finanziaria pari a 1 miliardo di euro per cogliere ulteriori opzioni di crescita sia organiche che esterne.

Commento.

Giudichiamo positivo e credibile il piano in quanto l'incremento degli investimenti permetterà di generare una maggior crescita dei margini rispetto alle nostre attese unita ad un miglioramento della dividend policy. Positiva anche la elevata visibilità della crescita attesa che non dipenderà da operazioni di M&A.

Risultati primo semestre 2018.

L'utility attiva in Piemonte e Liguria ha chiuso il primo semestre con un margine operativo lordo in aumento del +14,4%, mentre l'utile netto cresce del 29,2%.

Tali performance derivano da diversi fattori, tra cui la capacità di Iren di estrarre valore dalle recenti operazioni di consolidamento (tra cui ACAM La Spezia e Salerno Energia Vendite) e dalla presenza di fattori gestionali non ricorrenti, questi ultimi legati principalmente al riconoscimento di titoli di efficienza energetica (grazie ad investimenti nel settore del teleriscaldamento). Tale dinamica si è riflessa nella robusta generazione di cassa, che ha permesso di coprire sia gli investimenti tecnici in significativo incremento (+59%), che la maggior parte dell’indebitamento derivante dall’aggregazione di ACAM La Spezia.

fattori, tra cui la capacità di Iren di estrarre valore dalle recenti operazioni di consolidamento (tra cui ACAM La Spezia e Salerno Energia Vendite) e dalla presenza di fattori gestionali non ricorrenti, questi ultimi legati principalmente al riconoscimento di titoli di efficienza energetica (grazie ad investimenti nel settore del teleriscaldamento). Tale dinamica si è riflessa nella robusta generazione di cassa, che ha permesso di coprire sia gli investimenti tecnici in significativo incremento (+59%), che la maggior parte dell’indebitamento derivante dall’aggregazione di ACAM La Spezia.

In particolare, i risultati vedono:

Ricavi a 1,937 miliardi di euro (+6,8% rispetto a 1,813 miliardi di un anno fa).

Margine Operativo Lordo (Ebitda) a 505,8 milioni di euro (+14,4% rispetto a 442,3 milioni di euro di un anno fa).

Risultato Operativo (Ebit) pari a 315,3 milioni di euro (+22,7% rispetto a 256,9 milioni di euro al 30/06/2017).

Utile Netto di Gruppo pari a 187,2 milioni di euro (+29,2% rispetto a 144,8 milioni di euro al 30/06/2017).

Indebitamento Finanziario Netto pari a 2,428 miliardi di euro, +56 milioni di euro rispetto al dato del 31 dicembre 2017.

Si è trattato nel complesso di risultati migliori del previsto grazie alla vendite e rivalutazione dei certificati bianchi. Al netto delle voci straordinarie, il trimestre è in linea con le previsioni.

Raccomandazione INTERESSANTE, target price a 2,70 euro.

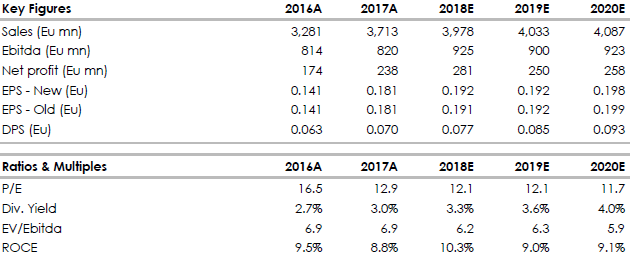

Nella tabella qui sotto riportiamo i dati storici (A) e le stime (E) elaborate da Websim/Intermonte.

www.websim.it

A fine 2021:

Ebitda a 920 milioni di euro grazie a una crescita media annua del 3,7% (noi stimiamo un Ebitda a 941 milioni di euro).

Utile netto a 270 milioni di euro (in linea con la nostra stima di 265 milioni).

Posizione finanziaria netta di 2,65 miliardi di euro (noi ne stimiamo 2 miliardi).

A fine 2023:

Ebitda atteso a 1,02 miliardi con una crescita media annua del 3,3% (sopra alle nostre attese di 980 milioni).

Utile netto a 300 milioni di euro (le nostre attese sono per 280 milioni di euro).

Posizione finanziaria netta a 2,3 miliardi di euro (noi stimiamo 1,55 miliardi).

La crescita sarà generata sulla base di investimenti cumulati per 3 miliardi di euro (rispetto ai 2,5 miliardi del piano precedente e circa 2,5 miliardi nelle nostre stime) e sinergie per 65 milioni di euro (sostanzialmente confermate).

La dividend policy prevede un dividendo per azione 2018 a 0,084 euro, in crescita del 20% sull'anno precedente e successivamente una crescita media annua del 10% (questo in linea con la precedente policy).

Il management ritiene che il gruppo disponga di una flessibilità finanziaria pari a 1 miliardo di euro per cogliere ulteriori opzioni di crescita sia organiche che esterne.

Commento.

Giudichiamo positivo e credibile il piano in quanto l'incremento degli investimenti permetterà di generare una maggior crescita dei margini rispetto alle nostre attese unita ad un miglioramento della dividend policy. Positiva anche la elevata visibilità della crescita attesa che non dipenderà da operazioni di M&A.

Risultati primo semestre 2018.

L'utility attiva in Piemonte e Liguria ha chiuso il primo semestre con un margine operativo lordo in aumento del +14,4%, mentre l'utile netto cresce del 29,2%.

Tali performance derivano da diversi

fattori, tra cui la capacità di Iren di estrarre valore dalle recenti operazioni di consolidamento (tra cui ACAM La Spezia e Salerno Energia Vendite) e dalla presenza di fattori gestionali non ricorrenti, questi ultimi legati principalmente al riconoscimento di titoli di efficienza energetica (grazie ad investimenti nel settore del teleriscaldamento). Tale dinamica si è riflessa nella robusta generazione di cassa, che ha permesso di coprire sia gli investimenti tecnici in significativo incremento (+59%), che la maggior parte dell’indebitamento derivante dall’aggregazione di ACAM La Spezia.In particolare, i risultati vedono:

Ricavi a 1,937 miliardi di euro (+6,8% rispetto a 1,813 miliardi di un anno fa).

Margine Operativo Lordo (Ebitda) a 505,8 milioni di euro (+14,4% rispetto a 442,3 milioni di euro di un anno fa).

Risultato Operativo (Ebit) pari a 315,3 milioni di euro (+22,7% rispetto a 256,9 milioni di euro al 30/06/2017).

Utile Netto di Gruppo pari a 187,2 milioni di euro (+29,2% rispetto a 144,8 milioni di euro al 30/06/2017).

Indebitamento Finanziario Netto pari a 2,428 miliardi di euro, +56 milioni di euro rispetto al dato del 31 dicembre 2017.

Si è trattato nel complesso di risultati migliori del previsto grazie alla vendite e rivalutazione dei certificati bianchi. Al netto delle voci straordinarie, il trimestre è in linea con le previsioni.

Raccomandazione INTERESSANTE, target price a 2,70 euro.

Nella tabella qui sotto riportiamo i dati storici (A) e le stime (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment