ANALISI FONDAMENTALE: D'AMICO

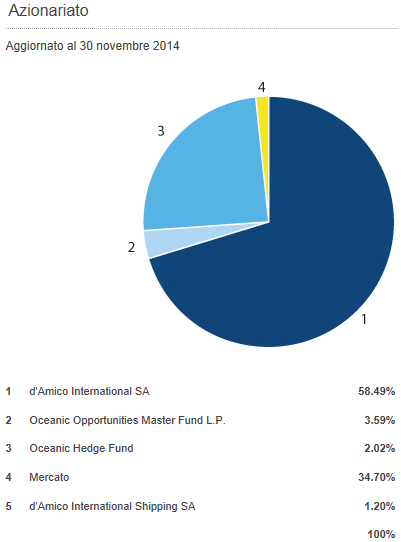

D'Amico International Shipping S.A. [B7C.MI] è una società leader mondiale nel trasporto marittimo controllata da D'Amico International SA, che ne detiene il 58,5% del capitale (si veda di seguito la tabella sulla composizione dell'azionariato).

La società possiede inoltre cinque milioni di azioni proprie, pari a circa l'1,2% del capitale.

La società opera nel settore delle navi cisterna, imbarcazioni per il trasporto di prodotti petroliferi raffinati, prodotti chimici ed oli vegetali.

La flotta di d’Amico Tankers Limited è ad oggi composta da 45 navi cisterna “medium range – MR” (di cui 4 "handysize”) tutte a doppio scafo, con un’età media di 6,5 anni, contro una media di 9,1 anni per gli altri operatori del settore.

Delle 45 navi totali 21 sono di proprietà e 24 sono in “time  charter”.

charter”.

D’Amico Tankers Limited ha attualmente 9 nuove navi cisterna “Eco design” in costruzione, la cui ultima consegna è prevista entro il 2017.

È inoltre in corso la costruzione di un’ulteriore nave cisterna, in JV con Venice and Shipping Logistics S.p.A. La società vanta una lunga e storica tradizione imprenditoriale familiare, ed è presente in tutto il mondo con uffici nei più importanti centri mercantili marittimi (Londra, Dublino, Monte Carlo e Singapore).

Confermato il trend positivo dell'utile. La società ha comunicato di aver chiuso il terzo trimestre del 2014 con risultati in utile (+0,3 milioni di dollari), confermando il trend del trimestre precedente e portando il risultato cumulato dei primi nove mesi in prossimità di un pareggio: -5,2 milioni di dollari.

Nei primi nove mesi dell'anno (2014) il fatturato è risultato pari a 219,3 milioni di dollari, in leggero calo rispetto ai 223,9 milioni di dollari dei primi nove mesi del 2013. Il risultato operativo lordo (EBITDA) è stato nello stesso periodo rispettivamente di 20,2 milioni di dollari contro i 37,5 milioni di dollari precedenti.  Il risultato operativo (EBIT) del periodo è stato negativo per 5,9 milioni di dollari, rispetto al saldo positivo di 15,1 milioni di dollari nello stesso periodo del 2013.

Il risultato operativo (EBIT) del periodo è stato negativo per 5,9 milioni di dollari, rispetto al saldo positivo di 15,1 milioni di dollari nello stesso periodo del 2013.

L’indebitamento netto al 30 settembre 2014 ammontava a 303,7 milioni di dollari rispetto ai 187,6 milioni di dollari alla chiusura dell’esercizio precedente. L'aumento è quasi interamente dovuto ai 163 milioni di dollari d'investimenti legati al rinnovo della flotta.

Il valore di mercato della Flotta è ad oggi di 633 milioni di dollari, che al netto del debito porta ad un NAV di 329,3 milioni di dollari.

La società vanta inoltre criteri di valutazione molto conservativi riguardo la sua flotta, fattore che, in occasione della vendita del vascello "Cielo di Parigi", acquistato nel 2001 a 13,6 milioni di dollari, ha portato a 6,5 milioni di dollari di plusvalenza. La società ha in programma di vendere altri due vascelli, coerentemente con il piano di rinnovo della flotta.

Outlook e giudizio degli analisti. d'Amico, in linea con le stime dei principali enti internazionali, si attende un aumento del commercio mondiale relativo al petrolio e ai suoi derivati, che dovrebbe aumentare nel quarto trimestre dello 0,8% rispetto ai dodici mesi precedenti.

Secondo fonte Bloomberg, che raccoglie 7 studi societari, si evincono 5 analisti che consigliano l’acquisto dell’azione, 1 analista consiglia di mantenere un atteggiamento neutrale e 1 consiglia la vendita del titolo. Il target medio di consenso è fissato a 0,68 euro (attualmente il titolo vale 0,45 euro).

Prendendo in esame l'ultimo studio elaborato da Banca IMI lo scorso 14 novembre scorso, si stima una crescita del fatturato TCE (Time Charter Equivalent non direttamente confrontabile con il dato di bilancio) a 203,3 milioni di dollari dai precedenti (2013) 191,2 milioni (+6,3%), ma un EBITDA in calo a 30,9 milioni dai 46 milioni del 2013.

A pesare sul risultato finale è stata la difficile prima parte dell'anno, dove condizioni metereologiche molto sfidanti in Nord d'America e la temporanea chiusura di alcuni impianti di raffinazione sul Golfo del Messico per manutenzione, hanno portato ad un temporaneo calo della domanda di trasporto per questo genere di prodotti.

Secondo l'analista di Banca Imi, il principale rischio sul titolo è legato alla volatilità del mercato dei "product tanker" nonché ad eventuali mutamenti del quadro economico e geopolitico.

Riportiamo nella tabella i principali dati storici (A) per il periodo 2009 2013.

fonte: Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment