AMPLIFON: ANALISI FONDAMENTALE

Amplifon [AMPF.MI], leader mondiale nelle soluzioni e nei servizi per l’udito, ha annunciato l’acquisizione di Bay Audio, per un cash out di 340 mln di euro su base cash e debt free.

Bay Audio, un primario operatore indipendente nel mercato retail del hearing care in Australia, opera con un network di oltre 100 punti vendita localizzati in centri commerciali premium e ad alto traffico collocati sulla Costa Orientale del paese, con circa 500 dipendenti e collaboratori, di cui circa l’85% relativi alla rete di vendita.

Per l’esercizio chiuso al 31 maggio 2021, nonostante l’impatto della pandemia Covid-19, Bay Audio ha riportato ricavi di circa 63 milioni di euro e un EBITDA su base ricorrente di circa 20 milioni di euro.

Bay Audio ha registrato un’impressionante crescita dei ricavi ad un tasso medio annuo (CAGR) di oltre il 20% nel periodo 2016-2021 e Amplifon prevede che la società accelererà ulteriormente nel 2022.

Infatti, per l’esercizio con chiusura al 31 maggio 2022, i ricavi sono stimati crescere, anche alla luce dell’impatto della pandemia Covid-19 sull’anno precedente, di circa il 30%, unito ad un lieve incremento della profittabilità.

Previste circa 5 mln di sinergie annue a livello di EBITDA – facendo leva sulla maggiore scala e sulla condivisione di best practices - dal 2023.

La transazione sarà finanziata con cassa disponibile. Closing previsto attualmente atteso entro la fine del 2021 ed è subordinato al preventivo rilascio delle necessarie autorizzazioni antitrust e all’approvazione del foreign investment in Australia.

L’acquisizione di Bay Audio rappresenta un’operazione strategica per Amplifon, la seconda per dimensione dopo quella di GAES in Spagna nel 2018 (circa 550 mln), e risulta perfettamente allineata alla strategia di crescita della Società volta a rafforzare la propria posizione nel mercato chiave australiano, decimo mercato mondiale su hearing care, creando una piattaforma ideale, insieme ad Amplifon e Attune (acquisita lo scorso anno), per offrire la più alta qualità nei servizi per la cura dell’udito in Australia.

Il multiplo pre sinergie di 17x EV/EBITDA’21 (13.6x post synergies) si colloca pressoché in linea con quello per GAES (17.6x EV/EBITDA) e su livelli inferiori rispetto ai livelli a cui Amplifon tratta oggi (20x sul FY21, 17x sul FY22). Stimiamo un’accrescimento del 4% sull’EBITDA’22 e 2/3% sull’EPS 22.

Nuova joint venture in Cina

ll Gruppo ha annunciato in luglio una nuova Joint Venture con un partner locale nel mercato retail cinese dell’hearing care, estendendo così la propria presenza nell’area di Zhejiang e nel Sud-Est della Cina.

Amplifon detiene il 51% della joint venture, il partner locale, un primario operatore specializzato con sede a Hangzhou, il restante 49%.

La JV opera attraverso 45 punti vendita e per il 2021 prevede un fatturato di circa 5 milioni di euro. L’operazione ha ottenuto dalle autorità locali tutte le autorizzazioni necessarie.

L’operazione è in linea con la strategia di Amplifon, che punta ad espandere la propria presenza in questo mercato in forte crescita, soprattutto nell’area di Pechino, per raggiungere una rete complessiva di circa 100 punti vendita e un fatturato run rate atteso per il 2021 di circa 15 milioni di euro (0,8% della nostra stima di fatturato di Gruppo).

L’eventualità di un’operazione nel mercato cinese era stata già anticipata dal management, e riteniamo sia ampiamente incorporata nell’attuale valutazione del titolo, che tratta ad un PE (rapporto fra il prezzo per azione e gli utili) di 56 /48 volte sul 2021/22.

Su Amplifon [AMPF.MI] la raccomandazione è NEUTRALE, con target price a 38 euro.

Risultati primo trimestre 2021

Amplifon ha chiuso il primo trimestre 2021 con un utile netto quintuplicato rispetto a un anno prima e superiore anche al dato del periodo corrispondente del 2019, con ricavi in crescita del 22,9%.

Il risultato netto su base ricorrente si è attestato a 25 milioni, cinque volte rispetto ai 5,1 milioni di un anno prima, e in crescita del 33,1% rispetto allo stesso periodo del 2019.

I ricavi sono stati 440,9 milioni, mentre l'Ebitda ricorrente è di 96,6 milioni (+48,9% sul 2020).

La società per il 2021 prevede ricavi consolidati di circa 1,930 miliardi di euro e un'espansione del margine Ebitda su base ricorrente tra 180 e 200 punti base rispetto al 2019, anche dopo significativi reinvestimenti nel business.

Raccomandazione NEUTRALE, target price 41,0 euro.

Confermiamo la raccomandazione neutrale perchè riteniamo il titolo correttamente valutato. Amplifon è ben posizionata per continuare a beneficiare della sua strategia incentrata sul cliente e dei principali vantaggi competitivi (marchio forte, diversificazione geografica, profilo finanziario solido, esecuzione comprovata e agile da parte di un team di gestione con un solido track record) oltre a tendenze di supporto consolidate (invecchiamento della popolazione, aumento della penetrazione) e alla comprovata resilienza del suo mercato dell'udito (fondamentali del settore invariati e comportamenti dei consumatori).

Profilo.

Amplifon, gruppo produttore di apparecchi acustici, è una multinazionale italiana leader nei mercati dell’audiologia, otorinolaringoiatria e foniatria. Il gruppo distribuisce, fornisce e personalizza soluzioni acustiche. Amplifon, ha una rete di oltre 550 centri e 2.700 Amplifon point (punti di assistenza), in Italia. Nel mondo è presente in ben 22 Paesi e in tutti e 5 i continenti, con oltre 5.000 negozi, oltre 3.000 centri di assistenza e più di 10.000 professionisti.

Punti di forza: Solidità patrimoniale e capacità del gruppo di riportare trimestre dopo trimestre risultati sempre positivi. Buona notizia la recente JV in Cina.

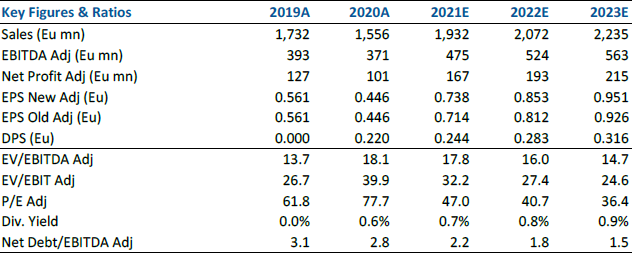

Nella tabella le principali voci di bilancio storiche (A) e le nostre previsioni (E). Fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment