AMPLIFON: ANALISI FONDAMENTALE

Amplifon [AMPF.MI], leader mondiale nelle soluzioni e nei servizi per l’udito, ha chiuso il 2020 con i seguenti risultati:

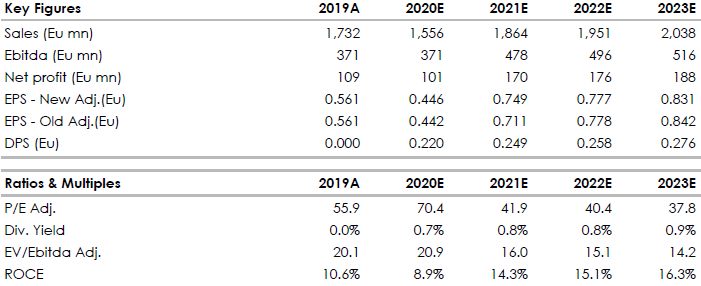

Ricavi consolidati pari a 1.555,5 milioni di euro, in calo per l’emergenza Covid-19 del 9,3% a cambi costanti e del 10,2% a cambi correnti rispetto al 2019

EBITDA pari a 371,0 milioni di euro, con un’incidenza sui ricavi pari al 23,8%, in aumento di 110 punti base, nonostante l’impatto della pandemia e grazie alle decise misure di contenimento dei costi

Risultato netto pari a 101,0 milioni di euro rispetto ai 127,1 milioni di euro su base ricorrente del 2019

Indebitamento finanziario netto pari a 633,7 milioni di euro, in forte miglioramento sia rispetto ai 786,7 milioni di euro al 31 dicembre 2019, sia rispetto ai 712,6 milioni di euro al 30 settembre 2020 e con leva finanziaria al 31 dicembre 2020 in riduzione a 1,63x

Free cash flow record pari a 256,9 milioni di euro, in aumento di 107,0 milioni di euro o del 71,4% rispetto al 2019, grazie alle efficaci misure adottate

Proposto dividendo di 22 centesimi di euro per azione, con un pay-out di circa il 49% dell’utile netto consolidato per azione

Nel solo quarto trimestre

Ricavi consolidati pari a 513,4 milioni di euro, in crescita del 2,9% a cambi costanti e dell’1,2% a cambi correnti rispetto al quarto trimestre del 2019, nonostante la reintroduzione di misure restrittive in diversi paesi

EBITDA record pari a 142,6 milioni di euro, con un’incidenza sui ricavi pari al 27,8%, in aumento di 210 punti rispetto allo stesso periodo del 2019

Risultato netto pari a 59,9 milioni di euro, in aumento del 16,6% rispetto ai 51,4 milioni di euro su base ricorrente del quarto trimestre del 2019

Raccomandazione NEUTRALE, target price 35,0 euro.

Confermiamo la raccomandazione neutrale perchè riteniamo il titolo correttamente valutato. Amplifon è ben posizionata per continuare a beneficiare della sua strategia incentrata sul cliente e dei principali vantaggi competitivi (marchio forte, diversificazione geografica, profilo finanziario solido, esecuzione comprovata e agile da parte di un team di gestione con un solido track record) oltre a tendenze di supporto consolidate (invecchiamento della popolazione, aumento della penetrazione) e alla comprovata resilienza del suo mercato dell'udito (fondamentali del settore invariati e comportamenti dei consumatori).

Profilo.

Amplifon, gruppo produttore di apparecchi acustici, è una multinazionale italiana leader nei mercati dell’audiologia, otorinolaringoiatria e foniatria. Il gruppo distribuisce, fornisce e personalizza soluzioni acustiche. Amplifon, ha una rete di oltre 550 centri e 2.700 Amplifon point (punti di assistenza), in Italia. Nel mondo è presente in ben 22 Paesi e in tutti e 5 i continenti, con oltre 5.000 negozi, oltre 3.000 centri di assistenza e più di 10.000 professionisti.

Punti di forza: Solidità patrimoniale e capacità del gruppo di riportare trimestre dopo trimestre risultati sempre positivi. Buona notizia la recente JV in Cina.

Punti di debolezza: Vediamo come possibile rischio la recente approvazione da parte del FDA per il primo apparecchio acustico autoadattante prodotto da Bose, questa novità determina a nostro avviso minore visibilità sullo scenario competitivo per l’intero settore degli impianti acustici.

Il gruppo punta a lanciare la propria linea produttiva in Olanda, Germania, Francia e Australia e il suo multichannel eco-system negli Stati Uniti nel corso del 2019. Vediamo inoltre positivamente il recente annuncio di una Joint Venture in Cina (51% detenuto da Amplifon e operante attraverso 30 punti vendita localizzati nell’area di Beijing, si stima possa generare ricavi per 6 milione di euro circa nel 2019).

Nella tabella le principali voci di bilancio storiche (A) e le nostre previsioni (E). Fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment