AMPLIFON: ANALISI FONDAMENTALE

gruppo in forte espansione

Amplifon [AMPF.MI], gruppo produttore di apparecchi acustici, ha riportato risultati del primo semestre 2018 in crescita per quanto riguarda ricavi, margini, utile e stima un incremento per l'intero 2018.

www.websim.it

www.websimaction.it

Ricavi consolidati pari a 662,8 milioni di euro, in crescita del 10,2% a cambi costanti e del 6,2% a cambi correnti rispetto allo stesso periodo del 2017.

Ebitda pari a 112,2 milioni di euro, in aumento dell'8,5% rispetto allo stesso periodo del 2017.

L'indebitamento finanziario netto a fine giugno era pari a 319,6 milioni di euro, in lieve aumento rispetto ai 296,3 milioni al 31 dicembre 2017.

Ebitda +7,7%, a 44 milioni, Ebitda margin in aumento di 40 punti base.

La società conquista il gruppo Gaes.

In un comunicato, la società ha confermato il closing entro fine 2018.

L'equity value da corrispondere per cassa della società attiva nelle soluzioni e nei servizi per l'udito, è pari a 528 milioni di euro.

528 milioni di euro.

Gaes "è il maggiore operatore specializzato privato del settore retail della cura per le malattie uditive al mondo, con una posizione di leadership in Spagna, il decimo mercato al mondo. La società è anche presente in Portogallo e in diversi paesi dell'America Latina".

Il gruppo catalano ha una rete di circa 600 punti vendita, di cui circa 500 in Spagna.

Nel 2017 Gaes ha registrato ricavi per circa 210 milioni di euro e un ebitda adjusted di circa 30 milioni.

Con questa operazione il gruppo guidato da Enrico Vita raggiunge una quota di mercato nel settore retail delle soluzioni acustiche pari ad oltre l'11%.

Amplifon stima dall'integrazione di Gaes sinergie annue a livello di ebitda pari a circa 20 milioni dal 2021, "facendo leva su significative economie di scala, un ineguagliabile portafoglio di marchi e condivisione di best practices".

La transazione verrà finanziata attraverso debito bancario interamente sottoscritto da UniCredit, con durata di cinque anni. La leva finanziaria pro-forma post-acquisizione sarà pari a circa 3,4 volte.

Raccomandazione NEUTRALE, target price 16,0 euro.

I risultati sono in linea con le attese, più performanti in area Europa e Medio Oriente ma con una marginalità sotto le attese in zona Asia e Pacifico.

Ebitda pari a 112,2 milioni di euro, in aumento dell'8,5% rispetto allo stesso periodo del 2017.

L'indebitamento finanziario netto a fine giugno era pari a 319,6 milioni di euro, in lieve aumento rispetto ai 296,3 milioni al 31 dicembre 2017.

Ebitda +7,7%, a 44 milioni, Ebitda margin in aumento di 40 punti base.

La società conquista il gruppo Gaes.

In un comunicato, la società ha confermato il closing entro fine 2018.

L'equity value da corrispondere per cassa della società attiva nelle soluzioni e nei servizi per l'udito, è pari a

528 milioni di euro. Gaes "è il maggiore operatore specializzato privato del settore retail della cura per le malattie uditive al mondo, con una posizione di leadership in Spagna, il decimo mercato al mondo. La società è anche presente in Portogallo e in diversi paesi dell'America Latina".

Il gruppo catalano ha una rete di circa 600 punti vendita, di cui circa 500 in Spagna.

Nel 2017 Gaes ha registrato ricavi per circa 210 milioni di euro e un ebitda adjusted di circa 30 milioni.

Con questa operazione il gruppo guidato da Enrico Vita raggiunge una quota di mercato nel settore retail delle soluzioni acustiche pari ad oltre l'11%.

Amplifon stima dall'integrazione di Gaes sinergie annue a livello di ebitda pari a circa 20 milioni dal 2021, "facendo leva su significative economie di scala, un ineguagliabile portafoglio di marchi e condivisione di best practices".

La transazione verrà finanziata attraverso debito bancario interamente sottoscritto da UniCredit, con durata di cinque anni. La leva finanziaria pro-forma post-acquisizione sarà pari a circa 3,4 volte.

Raccomandazione NEUTRALE, target price 16,0 euro.

I risultati sono in linea con le attese, più performanti in area Europa e Medio Oriente ma con una marginalità sotto le attese in zona Asia e Pacifico.

Positiva l'acquisizione di Gaes. E' stata valutata 17,6 volte il rapporto tra EV (valore d'impresa)/Ebitda a un anno, rapporto che scende a circa 11,5 volte attualizzando le sinergie future. Dai calcoli iniziali riteniamo che l’operazione possa incrementare del 5,8% l'utile per azione di gruppo. Ci aspettiamo che il titolo benefici dell’operazione nel medio termine.

Titolo presente nel Portafoglio MID/SMALL cap raccomandato da Websim.

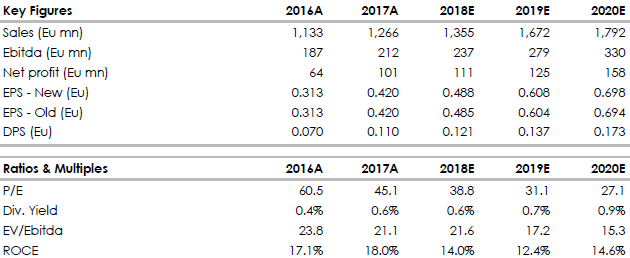

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e le nostre previsioni (E). Fonte: elaborazione dati Websim/Intermonte

Titolo presente nel Portafoglio MID/SMALL cap raccomandato da Websim.

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e le nostre previsioni (E). Fonte: elaborazione dati Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment