ALKEMY: ANALISI FONDAMENTALE

Alkemy [ALKE.MI] è una società specializzata nell'innovazione del modello di business di grandi e medie aziende.

Commento ai risultati del primo trimestre 2022

Alkemy ha chiuso il periodo con risultati in linea alle stime. Gli ricavi sono cresciuti del 13%, e i margini sono aumentati sensibilmente su base annua.

I ricavi hanno raggiunto la cifra di 23,4 milioni di euro, le stime erano pari a 23,7 milioni, grazie soprattutto alle acquisizioni.

L'Italia ha cubato il 70% del totale, +18% su base annua, grazie al consolidamento di XCC e DGI, mentre i mercati esteri sono cresciuti del 4%, incremento raggiunto su base organica.

L'Ebitda rettificato è stato pari a 2,3 milioni di euro, +15% su base annua, le attese erano di 2,4 milioni, i margini sono cresciuti dello 0,2%.

I costi del personale siano cresciuti, in quanto il management ha deciso di acquisire in-house nuove competenze.

L'utile netto risulta pari a 1,1 milioni di euro, in linea alle stime.

Il debito netto ammonta a 17,1 milioni di euro, era di 21,2 alla fine del 2021, le stime prevedevano 15,8 milioni. Il risultato è stato condizionato da un'inferiore generazione di cassa, causata dall'accorciamenteo dei termini di pagamento ai fornitori (57 giorni, rispetto ai 65 attesi).

Outlook 2022, confermate le stime di consensus

Nonostante le preoccupazioni collegate all'attuale contesto geo-politico, il management si aspetta che l'andamento positivo della profittabilità, iniziato nel 2021, possa continuare anche quest'anno.

La strategia di crescita prevede:

- la messa a frutto dei benefici generati dal nuovo approccio Go-to-market

- focus sui prodotti a più alto valore aggiunto e che offrono una maggiore profittabilità

- costante incremento dell'efficienza del modello di business e dell'industrializzazione dello stesso

- passaggio al segmento MTA

- l'internalizzazione di alcune competenze, soprattutto quelle tecnologiche.

Durante la conferenza telefonica, il management ha confermato le previsioni, in linea al consensus e alle nostre stime.

Ci aspettiamo che il valore della produzione possa crescere del +13%, e che l'Ebitda rettificato possa raggiungere 12,3 milioni, con un margine dell'11,5%, in rialzo del +0,5%,

Per quanto riguarda il PNRR, le previsioni non includono gli eventuali benefici derivanti dal Piano.

Le future acquisizioni

La società ha ripreso le attività di M&A, spinta anche dalla positiva generazione di cassa e dall'outlook, e sta valutando dei dossier in Italia ed in Spagna. Nei prossimi 12 mesi potrebbero essere fatti degli annunci in questo senso.

Confermiamo la raccomandazione INTERESSANTE, con target price a 23 euro

Confermiamo la nostra visione positiva sul titolo. Alkemy può beneficiare dell'attuale tendenza alla digitalizzazione grazia alla ricca offerta di servizi, ed all'approccio go-to-market.

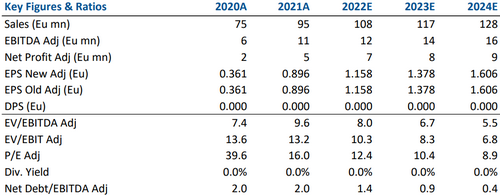

Nella tabella sottostante, le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment