ACEA: ANALISI FONDAMENTALE

I dati del quarto trimestre sono stati migliori delle aspettative

Acea ACE.MI chiude il 2018 con risultati in forte crescita grazie anche al cambiamento di perimetro.

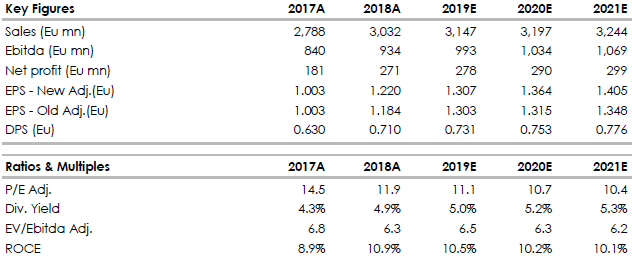

L'utile netto cresce a 271 milioni di euro da 181 milioni del 2017, in rialzo del 50%.

Il Risultato Operativo (EBIT) di 479 milioni di Euro segna un incremento di 119 milioni (+33%) rispetto al 2017, principalmente a seguito del significativo aumento dell’EBITDA. Il risultato ha anche beneficiato del rilascio del fondo rischi accantonato per GORI (44 milioni di Euro), a seguito del venir meno delle condizioni che lo avevano originato, e dei minori accantonamenti al fondo svalutazione crediti anche per effetto della svalutazione operata nel 2017 di una parte dei crediti iscritti in areti e vantati verso GALA. Tali effetti positivi sono stati parzialmente compensati dall’incremento degli ammortamenti.

Ebitda di 933 milioni di euro, in crescita dell'11% rispetto al 2017 e un dato superiore alla guidance fornita lo scorso novembre. La variazione dell’area di consolidamento incide positivamente per 12 milioni di Euro a seguito del contributo di Gori. Il principale apporto al risultato arriva dai settori dell’idrico e della distribuzione e generazione di energia elettrica. Si evidenzia che l’EBITDA ha registrato una crescita organica dell’8%, al netto del consolidamento di Gori, dell’effetto di poste non ricorrenti per complessivi 32 milioni di Euro, di cui 12 milioni relativi a componenti tariffarie degli anni precedenti, e del contributo negativo della sanzione dell’AGCM di 16 milioni di Euro.

Ricavi a 3,028 miliardi da 2,8 miliardi.

L’Indebitamento finanziario netto del Gruppo al 31 dicembre 2018 registra un incremento complessivo di 147 milioni di Euro, passando da 2.421 milioni di Euro di fine 2017 a 2.568 milioni di Euro del 31 dicembre 2018. Tale variazione è prevalentemente dovuta agli investimenti effettuati nel periodo. L’indebitamento finanziario netto si riduce di 63 milioni di Euro rispetto al dato del 30 settembre 2018, grazie al migliore andamento del circolante. Il rapporto fra indebitamento finanziario netto ed EBITDA è di 2,8x, in miglioramento rispetto al 2,9x del 2017.

Il dividendo proposto è di 71 centesimi, del 13% superiore rispetto all'anno precedente.

Sul 2019 le attese indicano un incremento tra 5% e 6% dell'Ebitda, una crescita superiore a 10% della voce investimenti e un indebitamento finanziario netto a fine anno pari a 2,85 miliardi da 2,95 del 31 dicembre scorso.

Nell'immagine uno scorcio della sede di Roma

Nell'immagine uno scorcio della sede di Roma

Giudizio NEUTRALE, target price 16 euro.

La società ha espresso un buon set di risultati nel quarto trimestre e una posizione finanziaria migliore delle attese. Anche le indicazioni sul 2019 sono solide, seppur dovute in parte al consolidamento delle nuove acquisizioni. Manteniamo un giudizio Neutrale perché gran parte delle novità è già scontata.

Acea è una delle principali multiutility italiane. Quotata in Borsa nel 1999, è attiva nella gestione e nello sviluppo di reti e servizi nei business dell’acqua, dell’energia e dell’ambiente. E’ il primo operatore nazionale nel settore idrico e tra i principali player italiani nella distribuzione e vendita di elettricità e nel settore ambientale.

Nella tabella i dati storici (A) e previsionali (E) elaborati da Intermonte/Websim

L'utile netto cresce a 271 milioni di euro da 181 milioni del 2017, in rialzo del 50%.

Il Risultato Operativo (EBIT) di 479 milioni di Euro segna un incremento di 119 milioni (+33%) rispetto al 2017, principalmente a seguito del significativo aumento dell’EBITDA. Il risultato ha anche beneficiato del rilascio del fondo rischi accantonato per GORI (44 milioni di Euro), a seguito del venir meno delle condizioni che lo avevano originato, e dei minori accantonamenti al fondo svalutazione crediti anche per effetto della svalutazione operata nel 2017 di una parte dei crediti iscritti in areti e vantati verso GALA. Tali effetti positivi sono stati parzialmente compensati dall’incremento degli ammortamenti.

Ebitda di 933 milioni di euro, in crescita dell'11% rispetto al 2017 e un dato superiore alla guidance fornita lo scorso novembre. La variazione dell’area di consolidamento incide positivamente per 12 milioni di Euro a seguito del contributo di Gori. Il principale apporto al risultato arriva dai settori dell’idrico e della distribuzione e generazione di energia elettrica. Si evidenzia che l’EBITDA ha registrato una crescita organica dell’8%, al netto del consolidamento di Gori, dell’effetto di poste non ricorrenti per complessivi 32 milioni di Euro, di cui 12 milioni relativi a componenti tariffarie degli anni precedenti, e del contributo negativo della sanzione dell’AGCM di 16 milioni di Euro.

Ricavi a 3,028 miliardi da 2,8 miliardi.

L’Indebitamento finanziario netto del Gruppo al 31 dicembre 2018 registra un incremento complessivo di 147 milioni di Euro, passando da 2.421 milioni di Euro di fine 2017 a 2.568 milioni di Euro del 31 dicembre 2018. Tale variazione è prevalentemente dovuta agli investimenti effettuati nel periodo. L’indebitamento finanziario netto si riduce di 63 milioni di Euro rispetto al dato del 30 settembre 2018, grazie al migliore andamento del circolante. Il rapporto fra indebitamento finanziario netto ed EBITDA è di 2,8x, in miglioramento rispetto al 2,9x del 2017.

Il dividendo proposto è di 71 centesimi, del 13% superiore rispetto all'anno precedente.

Sul 2019 le attese indicano un incremento tra 5% e 6% dell'Ebitda, una crescita superiore a 10% della voce investimenti e un indebitamento finanziario netto a fine anno pari a 2,85 miliardi da 2,95 del 31 dicembre scorso.

Nell'immagine uno scorcio della sede di RomaGiudizio NEUTRALE, target price 16 euro.

La società ha espresso un buon set di risultati nel quarto trimestre e una posizione finanziaria migliore delle attese. Anche le indicazioni sul 2019 sono solide, seppur dovute in parte al consolidamento delle nuove acquisizioni. Manteniamo un giudizio Neutrale perché gran parte delle novità è già scontata.

Acea è una delle principali multiutility italiane. Quotata in Borsa nel 1999, è attiva nella gestione e nello sviluppo di reti e servizi nei business dell’acqua, dell’energia e dell’ambiente. E’ il primo operatore nazionale nel settore idrico e tra i principali player italiani nella distribuzione e vendita di elettricità e nel settore ambientale.

Nella tabella i dati storici (A) e previsionali (E) elaborati da Intermonte/Websim

Azioni menzionate

Advertisment

Scopri di più su Advertisment