ABITAREIN: ANALISI FONDAMENTALE

AbitareIn [ABIT.MI] è una società quotata sul mercato AIM Italia, leader nello sviluppo residenziale a Milano, città dove il mercato delle compravendite residenziali, sia nuove che usate, vale circa 10 miliardi di euro l’anno.

La società ha avviato l’iter per il passaggio all’MTA, segmento Star. L’obiettivo è quello di entrare in relazione con gli investitori istituzionali e internazionali, garantendo maggiore visibilità al titolo.

Compagine sociale

Il capitale è così distribuito. Luigi Francesco Gozzini possiede una quota del 23,21%. Marco Claudio Grillo detiene il 17,98%. Kairos Partners SGR ha il 5,81%. Gaudenzio Roveda il 5%. Nel mercato è presente il 47,98%.

Un modello di business basato sul “Tailor Made Home”

AbitareIn si rivolge ad un target formato da famiglie che vogliono acquistare la prima casa. La società opera a Milano, dove costruisce e vende sulla carta nuovi appartamenti di fascia media nelle zone semicentrali. Gli immobili vengono realizzati “su misura”, tenendo in considerazione le specifiche esigenze dei clienti.

Il modello di business, che prevede la vendita degli appartamenti prima della loro realizzazione, apporta diversi vantaggi, come quello di non avere un magazzino di immobili invenduti a fine lavoro. Diminuiscono sensibilmente anche i rischi connessi alla ciclicità del mercato.

L’operatività di AbitareIn è suddivisa in 5 fasi: opere preparatorie (bonifiche, demolizioni e scavi), iter autorizzativo, commercializzazione e preliminari, costruzione, consegna e rogiti.

Per snellire l’iter amministrativo, la società si concentra solo sulle operazioni di demolizione e ricostruzione della metratura esistente.

In questo caso, infatti, non è richiesto il permesso di costruire, che richiede tempi più lunghi, ma solo quello previsto per gli interventi di ristrutturazione straordinaria.

Quella delle costruzioni è l’unica attività demandata a terzi, il resto è svolto internamente. Questa fase non parte prima di aver venduto il 70% delle unità immobiliari previste.

Milano, le prospettive dopo il Covid-19

Alla fine del 2019, Milano ha raggiunto 1,4 milioni di abitanti, e si stima che, al 2035, la popolazione si attesti fra 1,7-1,8 milioni di abitanti. In circa 10 anni, sono oltre 130mila i giovani, compresi fra i 20 e i 39 anni, che hanno deciso di trasferirsi in città.

Il lockdown e l’adozione dello smart working sono fattori in grado di stimolare il mercato e di sostenere i prezzi. Infatti, il lavoro da casa, può spingere molte persone a trasferirsi in aree più accessibili, accrescendo l’importanza delle città globali e digitalizzate (report di Schroders del 25 maggio 2020).

I numeri di AbitareIn sembrano confermare queste stime. Per quanto riguarda il progetto Savona 105, a giugno sono stati venduti tutti i 40 appartamenti messi in vendita. Il progetto Olimpia Garden ha venduto 80 dei 90 appartamenti offerti. Da sottolineare che 29 contratti sono stati sottoscritti durante il lockdown via posta. Nello stesso periodo, i prezzi sono aumentati del 10%.

Anche Palazzo Naviglio, durante la quarantena, ha raggiunto un buon risultati mettendo a segno il 90% dei preliminari di compravendita.

Ultimi risultati di bilancio, primo semestre 2020

La società ha chiuso il periodo con ricavi consolidati pari a 33,6 milioni di euro (20,6 milioni al 31 marzo 2019).

L’ebt consolidato adjusted (per effetto stock grant) si attesta a 5,3 milioni di euro (5,4 milioni al 31 marzo 2019). Il risultato è stato influenzato per 2 milioni dall’incremento dei costi correlati al covid-19, e che matureranno sino alla consegna, ormai prossima, del cantiere in Maggiolina.

Le disponibilità liquide ammontano a 18,6 milioni (21,7 milioni al 30.09.2019).

La posizione finanziaria netta si attesta a 43,2 milioni (32 milioni al 30.09.2019).

Rating analisti

Midcap Partners ha avviato la copertura sul titolo, assegnando un giudizio Buy con un target price pari a 60 euro. Il prezzo obiettivo esprime, rispetto a quello corrente, un potenziale rialzo del 32%.

Nella nota si sottolineano alcune caratteristiche del modello di business, che portano la società ad essere ben posizionata sul mercato, come l’operatività su Milano, la vendita di immobili prima della costruzione, l’offerta di soluzioni personalizzate.

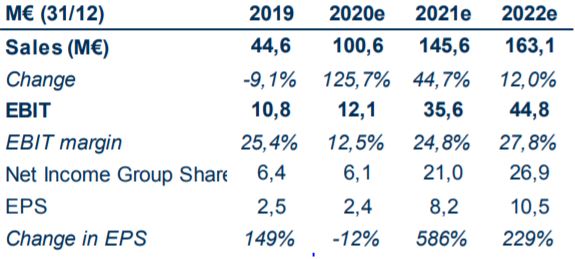

Midcap Partners stima, per i prossimi anni, un costante aumento delle vendite, viste arrivare, nel 2022, a 163,1 milioni di euro, contro i 44,6 milioni del 2019. Ebit dovrebbe attestarsi a 44,8 milioni, contro i 10,8 milioni del 2019. Nel 2022, l’utile netto è stimato a 26,9 milioni di euro, rispetto ai 6,4 milioni del 2019.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Midcap Partners

www.websim.it

Azioni menzionate

Advertisment