Bond corporate a ruba, si raccoglie anche la carta straccia (HY)

Gli spread sono scesi sui minimi degli ultimi 19 anni. Il positivo andamento dei bond corporate è riscontrabile sia nel segmento Investment Grade sia in quello High Yield, negli USA e in Europa

Canva

Nel 2025, l’attenzione degli investitori è stata indirizzata verso le ottime performance delle Borse, con nuovi massimi raggiunti da diversi listini azionari, tra cui S&P 500, Euro Stoxx 600 e Nikkei 225, così come da alcune commodity, quali oro e argento. Tuttavia, il positivo momento sui mercati degli ultimi mesi è osservabile anche nel mondo obbligazionario.

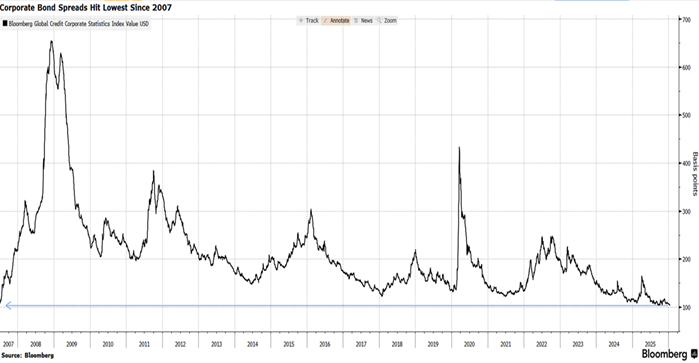

Analizzando l’indice Bloomberg denominato Global Credit Corporate Statistics Index Value USD, non si può fare a meno di notare come gli spread dei bond corporate abbiano toccato i minimi dal 2007 (Vedi Figura 1).

Figura 1: Serie storica dell’indice dell’indice Global Credit Corporate Statistics Index Value USD che abbraccia bond di varie valute e rating.

Fonte: Bloomberg

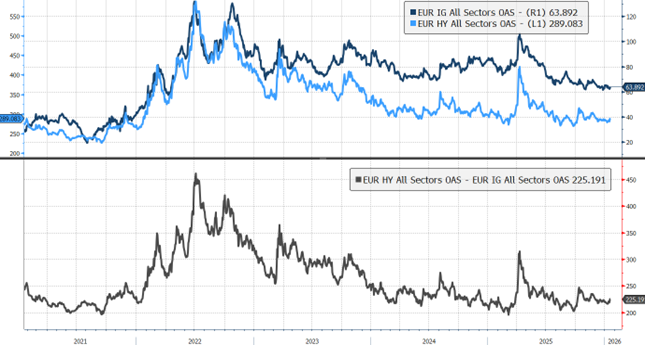

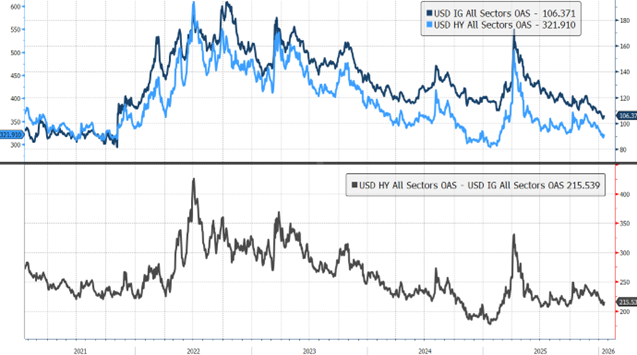

L’indice comprende bond denominati in diverse valute e con differenti rating. Se lo scomponiamo in indicatori più focalizzati sui singoli comparti, emerge come questo trend si stia diffondendo trasversalmente. Il positivo andamento dei bond corporate è infatti riscontrabile sia nel segmento Investment Grade sia in quello High Yield, e in entrambe le principali aree geografiche, statunitense ed europea. Questo restringimento degli spread corporate sta andando avanti dal 2022 (Vedi Figura 1, 2 e 3), fatta eccezione per alcuni momenti di tensione, come i mesi della prima imposizione dei dazi da parte di Trump, il cosiddetto “Liberation Day”.

Figura 2: Serie storica degli spread OAS dei bond corporate eur includendo tutti i settori IG (in blu) e HY (in azzurro).

Fonte: Bloomberg

Figura 3: Serie storica degli spread OAS dei bond corporate USD includendo tutti i settori IG (in blu) e HY (in azzurro).

Fonte: Bloomberg

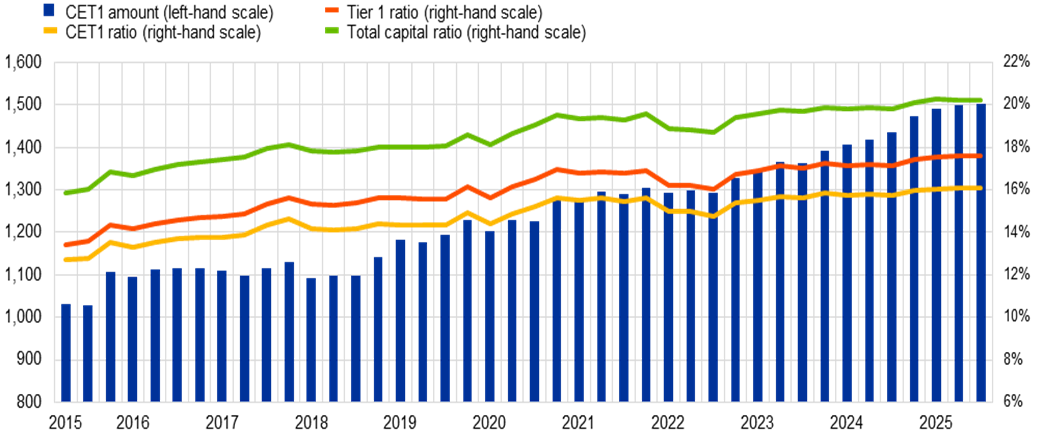

Il momento favorevole del mercato obbligazionario si riflette anche nei comparti più rischiosi, come quello dei subordinati. A gennaio si sono susseguite diverse emissioni di bond AT1 — obbligazioni bancarie subordinate e perpetue, convertibili in azioni al verificarsi di determinate condizioni, come il calo del capitale CET1 dell’emittente sotto la soglia prestabilita del 5,125%— oltre a strumenti ibridi, titoli subordinati con caratteristiche intermedie tra debito ed equity. AT1 e bond ibridi presentano un profilo di rischio più elevato rispetto al debito senior: occupano infatti una posizione inferiore nella gerarchia dei creditori e sono concepiti per assorbire perdite. Possono quindi essere soggetti a conversione o azzeramento del capitale, alla sospensione delle cedole e a interventi regolamentari anche in assenza di un default dell’emittente.

Diverse società italiane stanno tuttavia beneficiando di condizioni particolarmente favorevoli. UniCredit per gli AT1 ed Eni ed Enel per gli strumenti ibridi, ad esempio, hanno collocato nuove emissioni a tassi e reset spread — ovvero i rendimenti applicati qualora le obbligazioni non vengano richiamate — ai livelli più bassi mai registrati per queste categorie, sostenute da una domanda molto elevata. Ad esempio, l’interesse verso i bond AT1 è spiegato in larga parte dal significativo rafforzamento dei bilanci bancari: l’aumento del capitale CET1, il principale cuscinetto di sicurezza per l’assorbimento delle perdite, ha infatti ridotto sensibilmente la probabilità che si materializzino i principali fattori di rischio tipici di questi strumenti. (Vedi Figura 4)

Figura 4: Serie storica del capitale CET1 e dei rapporti patrimoniali.

Fonte: ECB

Cosa muove i bond corporate

Secondo un articolo del Financial Times, la forte domanda è alimentata anche dalla scarsità di offerta di debito corporate, poiché molte aziende stanno rimborsando obbligazioni e sono riluttanti a emettere nuovo debito a costi relativamente elevati. Inoltre, i debitori più rischiosi si stanno spostando verso i mercati privati, rendendo il mercato obbligazionario pubblico mediamente più sicuro: persino il segmento high yield risulta oggi “meno junk” che in passato.

La situazione economica statunitense è ancora propizia: secondo le aspettative di mercato, la Fed dovrebbe effettuare almeno due tagli dei tassi nel 2026. Inoltre, al momento, il candidato favorito per sostituire il presidente Powell a maggio sembrerebbe essere Kevin Warsh, figura vicina a Trump e con un orientamento “colomba”. In aggiunta, l’economia statunitense resta resiliente, pur mostrando segnali di rallentamento: il tasso di disoccupazione rimane contenuto, leggermente sopra il 4%, nonostante il rallentamento delle assunzioni, mentre la crescita del PIL e i consumi si mantengono solidi. In termini di fondamentali, è in corso in queste settimane la stagione delle trimestrali, con le banche statunitensi che stanno riportando risultati non eccellenti, ma complessivamente solidi.

Per quanto concerne l’Europa, la situazione è differente, ma comunque positiva. La BCE ha effettuato un importante ciclo di tagli, portando i tassi dal picco del 4,50% all’attuale 2%, senza escludere la possibilità di ulteriori riduzioni. La crescita rimane debole, ma la BCE ha effettuato revisioni al rialzo, mentre l’inflazione è prevista raggiungere il target del 2% nel 2028. Dal punto di vista del rischio Paese, molte nazioni, soprattutto del Sud del continente, hanno migliorato i propri rating e ridotto lo spread rispetto ai governativi tedeschi, come Spagna, Italia e Portogallo.

Quali sono i possibili rischi?

L’ultimo grande allargamento degli spread corporate si è registrata lo scorso anno, quando Trump ha imposto dazi su numerosi partner commerciali, nel cosiddetto “Liberation Day”. Sebbene, come già sottolineato, la situazione in ambito azionario ed economico rimanga complessivamente positiva sia in Europa sia negli Stati Uniti, il principale fattore di rischio potrebbe provenire dal fronte geopolitico. La potenziale nuova escalation di dazi tra Stati Uniti e Paesi europei, così come le tensioni latenti tra Washington e Pechino, rappresentano infatti alcuni tra i principali pericoli per il comparto.

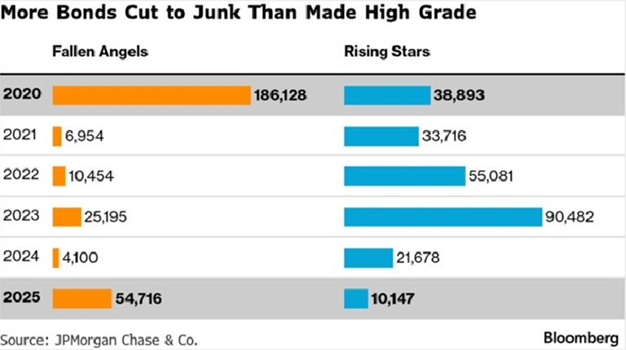

Un ulteriore elemento di criticità, evidenziato da JP Morgan, riguarda l’asimmetria nei cambi di rating delle aziende statunitensi: nel 2025, negli USA, il numero di fallen angels (società il cui rating è stato declassato da Investment Grade a High Yield) risulta circa cinque volte superiore a quello delle rising stars (società che hanno compiuto il percorso inverso) (Vedi Figura 5).

Nonostante alcuni investitori ritengano che i tassi non compensino adeguatamente il rischio e preferiscano azioni o titoli di Stato, i flussi verso i fondi di credito restano robusti. Tuttavia, questa dinamica rende il mercato fragile: anche un semplice rallentamento degli afflussi potrebbe generare instabilità, mentre deflussi veri e propri rischierebbero di innescare forti tensioni

Figura 5: Numero di aziende “Fallen Angels” (società il cui rating è stato declassato da Investment Grade a High Yield) e “Rising Stars” (società che hanno compiuto il percorso inverso) dal 2020 al 2025.

Fonte: Bloomberg, JP Morgan Chase & Co

Avendo soppesato benefici e rischi, i corporate bond rimangono ancora in una buona fase, osservando la solida situazione finanziaria in primis delle grandi banche e utility, sia negli USA che in Europa. La volatilità dei tassi dei bond High Yield rimane compressa e la domanda di bond di categoria più rischiosa, come i subordinati, rimane piuttosto forte. Se in tema di fondamentali, poche sembrano le ombre all’orizzonte, è comunque necessario valutare che il rischio al momento più rilevante rimane quello geopolitico, la cui reazione potrebbe essere particolarmente pronunciata vista la compressione degli spread.

Rendimento alla scadenza medio ponderato dei

| Bond Corporate Investment Grade | Bond Corporate High Yield | Bond Governativi |

| 3,18% | 4,97% | 2,90% |

Dato che la maggior parte delle obbligazioni IG e HY hanno size minime di 100.000 euro, per chi fosse interessato ad investire in questo comprato, esistono ETF specifici come ad esempio:

ETF Wisdomtree At1 Coco Bond Ucits Etf Eur-H

Isin: IE00BFNNN236

Il WisdomTree AT1 CoCo Bond UCITS ETF EUR Hedged replica l'indice iBoxx® Contingent Convertible Liquid Developed Europe AT1 (EUR Hedged). L'indice iBoxx® Contingent Convertible Liquid Developed Europe AT1 (EUR Hedged) replica la performance del debito convertibile contingente AT1 delle istituzioni finanziarie denominato in EUR, USD e GBP. Le regole dell'indice intendono offrire una buona copertura dell'universo Coco bond, assicurando allo stesso tempo degli standard minimi in termini di investibilità e liquidità. L'indice è rappresentato da obbligazioni selezionate ESG (ambientali, sociali e governance). Copertura valutaria in Euro (EUR).

ETF Axa IM Euro Credit Pab UCITS

Isin: IE000JBB8CR7 (AIPE)

L'ETF investe "con gestione attiva" in obbligazioni societarie denominate in Euro con rating investment grade. La selezione dei titoli si basa su criteri di sostenibilità e su un modello di investimento quantitativo/fondamentale. L’indice di spesa complessiva (TER) è pari allo 0,20% annuo. Valuta di denominazione/quotazione EURO. Non distribuisce dividendo. Il rendimento da interessi (cedola) dell'ETF viene accumulato e reinvestito nell'ETF. Replica fisica totale (acquistando tutti i componenti dello stesso).

ETF Axa IM US High Yield Opportunities UCITS

Isin IE000IAPH329 (AHYU.MI)

Obiettivo dell'ETF è sovraperformare l’indice ICE BOFA US High Yield al fine di cogliere le opportunità offerte dal mercato obbligazionario high yield statunitense prevalentemente attraverso un’attenta selezione del credito mantenendo un tracking error contenuto rispetto all’indice. Commissioni totali annue 0,35%. E' ad accumulazione dei proventi e perciò non distribuisce dividendi. Valuta di denominazione USD.

ETF Franklin Euro IG Corporate UCITS

Isin IE000H0TSO96 SCOR IM

Lo strumento intende generare reddito dal mercato delle obbligazioni societarie europee, cercando al contempo di preservare il capitale. Il Fondo investe principalmente in obbligazioni societarie di investment grade denominate in Euro.

In questo articolo

Advertisement