COMUNICAZIONE DI MARKETING

Nuovi bond Barclays: tasso del 5% in euro e 7,25% in dollari

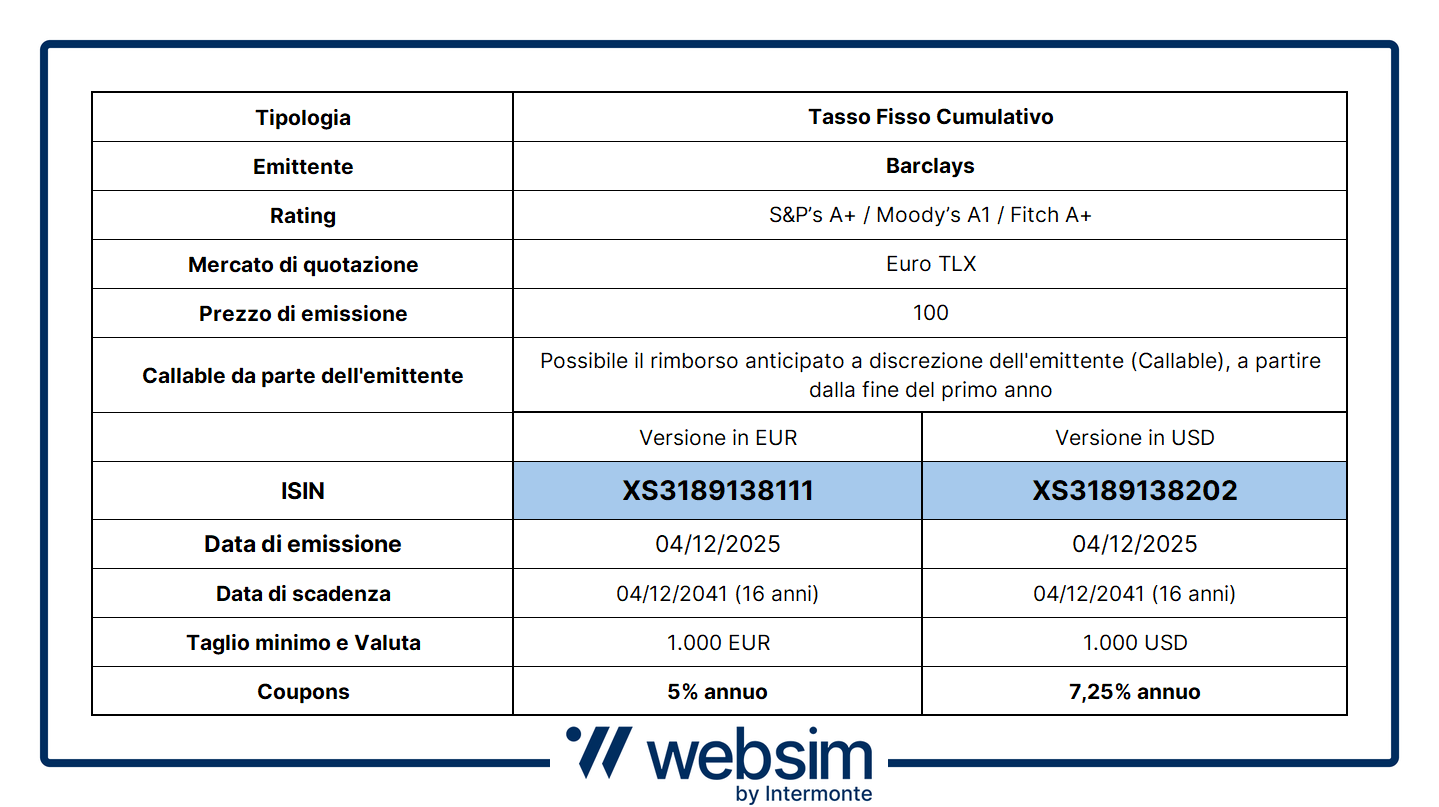

Da Barclays due nuovi bond cumulativi in euro (ISIN XS3189138111) e dollari (ISIN XS3189138202). L’obbligazione in euro paga il 5% annuo lordo, quella in dollari il 7,25% annuo lordo cumulativo.

Con i rendimenti del mercato obbligazionario scesi con decisione rispetto al 2023, gli investitori sono in cerca di spunti mirati ad ottimizzare il rendimento sul comparto del tasso fisso. Se consideriamo i benchmark europeo e americano, si osserva che il BTP decennale è sceso dal massimo del 5% toccato due anni fa, al 3,4% attuale. Anche il tasso del Treasury decennale americano è sceso, anche se meno, passando dal 5% di picco dell’ottobre 2023 al 4% attuale.

Proprio in questa direzione viaggia la doppia emissione ideata da Websim by Intermonte ed emessa da Barclays, ci riferiamo ai Bond a tasso fisso cumulativo ISIN XS3189138111 in Eur e bond ISIN XS3189138202 in USD. Il primo offre un tasso del 5% annuo lordo cumulativo, mentre per il secondo il rendimento sale al 7,25% annuo lordo cumulativo. Ovviamente, essendo due obbligazioni a tasso fisso cumulativo, le cedole vengono pagate a scadenza o in caso di eventuale rimborso anticipato da parte dell’emittente (Callable) o ancora in caso di vendita prima della scadenza. Il rimborso anticipato (callability da parte dell’emittente) sarà possibile dalla fine del primo anno e avrà cadenza annuale.

Prima di entrare nel dettaglio delle caratteristiche dei due bond, soffermiamoci come sempre sul contesto di mercato attuale.

Tassi: in Europa stabili, in USA ancora in calo

In Europa, il mercato non si attende tagli nel 2025 e un solo taglio nel 2026, con probabilità però molto bassa pari al 30/40%. Dunque, allo stato attuale, i tassi dovrebbero rimanere stabili e dunque più bassi se paragonati ai livelli del 2023. All’orizzonte, infatti, non si vedono né ragioni per un taglio e né per un incremento degli stessi. Probabilmente solo una recessione forte (attualmente non prevista in area Euro) o una politica particolarmente accomodante della Fed, con forte deprezzamento del dollaro, potrebbe costringere la BCE a proseguire nel taglio tassi. Quanto detto trova anche conferma nei verbali della riunione della BCE di ottobre, in cui viene sottolineato un approccio cauto, favorevole al mantenimento di tassi invariati, livello considerato comunque adatto per gestire possibili shock.

Lo scenario economico futuro resta positivo e le molte incertezze, come le tensioni commerciali, sono state parzialmente appianate o comunque non hanno avuto impatto forte sull’inflazione, almeno per ora. Quindi, potremmo vedere, alle condizioni di mercato attuale, al massimo un taglio da 0,25% entro metà del 2026.

Oltreoceano lo scenario appare diverso rispetto all’area Euro. Gli ultimi dati macroeconomici hanno rafforzato le aspettative di un primo taglio dei tassi da parte della Fed già a dicembre 2025, con una riduzione di 25 punti base, seguita da ulteriori tre interventi nel corso del 2026. Sullo sfondo pesa anche il tema politico: il mandato di Jerome Powell terminerà nel 2026 e il candidato principale alla successione, Kevin Hassett, è noto per un approccio favorevole a politiche monetarie più accomodanti. Il mercato del lavoro continua a mostrare segnali di debolezza, con disoccupazione in aumento e variazione degli occupati negativa o marginalmente positiva. L’inflazione resta elevata ma stabile, senza impennate, al momento, legate ai dazi. Inoltre, diverse dichiarazioni dei membri della Fed, come Williams, Daly e Waller, hanno spinto le probabilità di un taglio già a dicembre, possibilità che fino a poco tempo fa era considerata molto meno probabile.

Le caratteristiche dei nuovi bond Barclays

Un contesto in cui riproponiamo una struttura ormai conosciuta dagli investitori, ovvero quella dei bond callable a tasso fisso cumulativo, prodotti pensati per offrire un rendimento estremamente competitivo soprattutto in uno scenario di tassi attesi stabili o in calo.

Entrambi i due nuovi bond sono stati emessi sul mercato EuroTLX di Borsa Italiana il 04 dicembre dall'emittente di alto standing Barclays (rating: A1 Moody’s; A+ Standard & Poor’s; A+ Fitch). I prodotti sono gemelli per struttura e quindi hanno durata di 16 anni e prevedono entrambi la possibilità di essere richiamati anticipatamente a discrezione dell'emittente a partire dalla fine del primo anno di vita (Callability). Ciò che cambia è la denominazione, uno in euro (XS3189138111) e l'altro in dollari (XS3189138202), e l'importo delle cedole cumulative: 5% annuo per la versione in euro; 7,25% annuo per quello in dollari.

L’obbligazione in Euro 16y Fixed Rate Callable di Barclays è un bond senior unsecured che propone:

- una cedola annua lorda del 5% cumulativa pagata a scadenza o su eventuale rimborso anticipato discrezionale (Callable) da parte dell’emittente;

- possibilità di callability annua a partire dalla fine del primo anno;

- a scadenza (16 anni, 04 dicembre 2041) o in caso di richiamo anticipato, il bond rimborsa il valore nominale, più le cedole maturate.

L’obbligazione in dollari 16y Fixed Rate Callable di Barclays è un bond senior unsecured che propone:

- una cedola annua lorda del 7,25% cumulativa, pagata a scadenza o su eventuale rimborso anticipato discrezionale (Callable) da parte dell’emittente;

- possibilità di callability annua a partire dalla fine del primo anno e scadenza a 16 anni;

- a scadenza (04 dicembre 2041) o in caso di richiamo, il bond rimborsa il valore nominale, più le cedole maturate.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i due bond e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente e dal rischio valutario nel caso del bond in dollari:

- se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo dei bond, favorevole dunque all’investitore. Al contrario;

- se i tassi saliranno, ci sarà un deprezzamento degli stessi sfavorevole all’investitore, con il rischio di perdita anche consistente sul capitale.

Specifichiamo inoltre che il tasso del 5% annuo lordo del bond in euro (ISIN XS3189138111) e del 7,25% lordo di quello in dollari (ISIN XS3189138202) sono i tassi annuali sulla base dei quali saranno calcolati gli interessi che verranno pagati in un’unica soluzione alla scadenza o alla prima data di esercizio di rimborso anticipato o per il calcolo del rateo di interessi nel caso di vendita anticipata.

Di conseguenza, non è possibile per l’investitore il reinvestimento degli interessi, in assenza di un flusso periodale di cedole prima del rimborso. Il tasso interno di rendimento calcolato all'emissione nell'ipotesi di acquisto al 100% del valore nominale e considerando la mancata possibilità di reinvestimento annuale degli interessi fino alla scadenza nominale del titolo, scende quindi al 3,74% lordo per il bond in euro e al 4,93% lordo per quello in dollari.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Bond ISIN XS3189138111 è soggetto ad un livello di rischio pari a 2 su una scala da 1 a 7. Il Bond ISIN XS3189138202 è soggetto ad un livello di rischio pari a 3 su una scala da 1 a 7.

L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.