Bond retail con cedola superiore al 4% annuale

Analisi di bond corporate retail con cedole >4,0%: rendimenti interessanti ma occhio ai rischi, spread e TIR a confronto con BTP e Bund, analisi di rischi e vantaggi.

Canva

Il panorama obbligazionario italiano sta attraversando una fase più che rosea, sia per quanto concerne i BTP sia per i corporate. Lo spread BTP-Bund è da diverse settimane in area 60 punti base, in drastico calo rispetto anche solo a pochissimi anni fa, mentre gli spread corporate continuano ad aggiornare nuovi minimi sia per il credito Investment Grade sia per l’High Yield. In un mercato così favorevole, diventa sempre più complesso per gli investitori retail trovare obbligazioni con flusso cedolare e tasso interno di rendimento elevati, taglio minimo accessibile e scadenze non eccessivamente lunghe. Proprio per cercare di soddisfare queste esigenze, andremo a elencare alcuni bond corporate, tra i più scambiati su Borsa Italiana, che presentano tali caratteristiche. Sui mercati, la regola teorica è che “a maggior rendimento equivale maggior rischio”, motivo per cui andremo ad analizzare gli spread dei bond proposti con alcuni benchmark di riferimento.

Quali sono questi bond?

Borgosesia 22-12-30 6.3% (IT0005683476)

| Tipologia | Plain Vanilla |

| Cedola | 6,52%, trimestrale |

| Scadenza | 2030 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Prezzo | 100,21 |

| Tasso interno di rendimento lordo | 6,56% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

Borgosesia SpA è una holding che si occupa di gestione immobiliare, patrimoniale e degli asset. Si specializza nel settore degli investimenti in attività non performanti e aziende in situazioni speciali. Fondata nel 1873, ha sede a Milano.

TIP 21-06-29 4.625% (XS2799786848)

| Tipologia | Plain Vanilla |

| Cedola | 4,625%, annuale |

| Scadenza | 2029 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Prezzo | 102,70 |

| Tasso interno di rendimento lordo | 3,76% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

Tamburi Investment Partners SpA è specializzata in attività di venture capital. Si concentra su aziende italiane di medie dimensioni, investendo come azionista attivo in società quotati e non quotati, fornendo consulenza in operazioni di finanza aziendale e investendo in private equity secondario. Fondata da Giovanni Tamburi e Alessandra Gritti nel 1992, ha sede a Milano.

Alerion 11-12-30 4.75% (XS2932806065)

| Tipologia | Plain Vanilla |

| Cedola | 4,75%%, semestrale |

| Scadenza | 2030 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Prezzo | 102,40 |

| Tasso interno di rendimento lordo | 4,27% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

Alerion è un operatore “puro” delle rinnovabili, focalizzato soprattutto su parchi eolici e, in misura minore, su fotovoltaico e biomasse; è una utility integrata su sviluppo, costruzione e gestione degli impianti. La società progetta, costruisce e gestisce parchi eolici e impianti fotovoltaici in Italia e in altri Paesi europei (tra cui Romania e Bulgaria), con un portafoglio di impianti operativi e progetti in sviluppo.

WIIT 16-10-30 4.375% (XS3183135717)

| Tipologia | Plain Vanilla |

| Cedola | 4,75%, annuale |

| Scadenza | 2030 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Prezzo | 101,38 |

| Tasso interno di rendimento lordo | 4,10% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

WIIT SpA è una società di gestione che fornisce servizi di cloud privato e ibrido. Tra i servizi offerti ci sono il cloud computing, la continuità aziendale, la sicurezza informatica e la trasformazione digitale. Fondata da Alessandro Cozzi nel 2001, ha sede a Milano.

Newlatfood FB-31 4.75% (XS2958536976)

| Tipologia | Plain Vanilla |

| Cedola | 4,75%, semestrale |

| Scadenza | 2031 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Prezzo | 102,75 |

| Tasso interno di rendimento lordo | 4,20% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

Newlat Food S.p.A. è un gruppo italiano attivo nel settore alimentare, specializzato nella produzione e commercializzazione di pasta, prodotti da forno e alimenti per la colazione. Tra i suoi marchi di riferimento ci sono "Pasta Di Martino", "Grissin Bon" e "La Mole". L'azienda opera a livello nazionale e internazionale, con una solida presenza nel mercato europeo. Ha sede a Reggio Emilia.

Flussi cedolari importanti, ma attenzione

Le generose cedole di questi bond possono ingolosire molti investitori; tuttavia, vi sono una serie di caratteristiche che devono essere prese in considerazione prima di valutare un possibile acquisto di queste obbligazioni. Innanzitutto, si tratta di titoli privi di rating: non essendoci un giudizio ufficiale da parte delle agenzie per valutarne il rischio, il tasso interno di rendimento deve, di norma, risultare più elevato. Analizziamo ora nel dettaglio l’evoluzione recente degli spread di questi bond in relazione a un Bund di scadenza comparabile; nell’esempio è stato scelto un Bund con scadenza 2030.

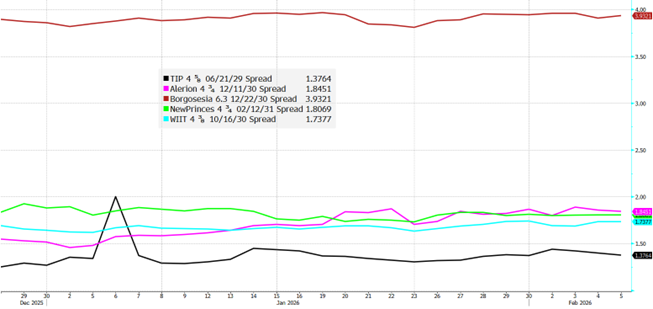

Serie storica da dicembre 2025 degli spread tra i bond citati e un Bund 2030.

Fonte: Elaborazione Team Advisory & Gestione di Intermonte

È immediatamente riscontrabile come il bond con il tasso interno di rendimento più elevato della selezione, ovvero il Borgosesia 2030, presenti uno spread di circa 4 figure superiore al benchmark utilizzato e di circa 2 figure rispetto agli altri bond considerati, pur mostrando negli ultimi mesi un andamento sostanzialmente stabile. Al secondo posto in termini di rischio rispetto al Bund troviamo il bond Alerion, che ha evidenziato anche il peggioramento più repentino: il differenziale è infatti passato da poco sopra l’1,5% a circa l’1,85% nel giro di pochi mesi. Mantengono invece un andamento stabile gli spread relativi ai bond NewPrinces e Wiit, rispettivamente in ordine decrescente. Tra questi, infine, il bond con lo spread più basso è il TIP, sebbene aiutato dal fatto che sia anche quello a scadenza più breve, quindi il benchmark utilizzato non è perfettamente corretto.

Un altro tema interessante di analisi è rappresentato dalla differenza, al netto della tassazione, tra il tasso interno di rendimento lordo di questi bond e il TIR netto di un BTP di pari scadenza. Questa breve analisi risulta utile per comprendere il differenziale di rendimento effettivo tra le due tipologie di investimento. Anche in questo caso, per convenienza, si è scelto un BTP con scadenza 2030, il cui rendimento lordo si attesta intorno al 2,8% al momento della stesura dell’articolo. Al netto della tassazione del 12,5%, il tasso interno di rendimento risulta pari a circa il 2,45%. A seguire, viene riportata una tabella riepilogativa con i TIR lordi dei bond già citati, ricordando che la tassazione applicata ai corporate bond è pari al 26%.

| Tasso interno di rendimento lordo | Tasso interno di rendimento netto | Differenza tra il TIR netto dei bond e del BTP 2030 | |

|---|---|---|---|

| Borgosesia 22-12-30 | 6,52% | 4,79% | 2,34% |

| TIP 21-06-29 4.625% | 3,76% | 2,78% | 0,33% |

| Alerion 11-12-30 4.75% | 4,27% | 3,19% | 0,74% |

| WIIT 16-10-30 4.375% | 4,10% | 3,03% | 0,58% |

| Newlatfood FB-31 4.75% | 4,20% | 3,15% | 0,69% |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

I bond elencati presentano quindi un flusso cedolare e un tasso interno di rendimento interessante, a patto che l’investitore sia disponibile ad assumere un maggior rischio. È, inoltre, necessario evidenziare come questi bond siano interessanti anche dal punto di vista più basso rischio duration: le obbligazioni a cedola alta potrebbero essere preferibili, a parità di altre condizioni, a quelle con cedola bassa se l'obiettivo è minimizzare la duration su una particolare scadenza. Attenzione, tuttavia, all'acquisto sopra la pari, in quanto il rimborso, a meno di condizioni speciali in caso di richiamo anticipato, avviene alla pari (100) e pertanto si determinerebbe una perdita in conto capitale.

| Indicatore | Borgosesia 22-12-30 | TIP 21-06-29 4.625 | Alerion 11-12-30 4.75 | WIIT 16-10-30 4.375 | Newlatfood FB-31 4.75 |

|---|---|---|---|---|---|

| Duration modificata a scadenza | 3,94 | 3,00 | 4,17 | 4,11 | 4,24 |

| Duration modificata alla prima call | 0,82 | 2,15 | 3,34 | 3,30 | 3,47 |

I dati sono stati ricavati da Borsa Italiana e Bloomberg

Advertisement