Alerion torna sul mercato obbligazionario con un nuovo bond per retail

Alerion Clean Power lancia un green bond senior da 200 mln € (fino a 300), scadenza 2032 e cedola 4,625%. I fondi serviranno a rifinanziare debito e sostenere nuovi progetti rinnovabili.

Canva

Alerion Clean Power ha deliberato l’emissione di un bond green senior non garantito, non convertibile e non subordinato, privo di rating, per un importo di 200 milioni di euro, con la possibilità di incremento fino a ulteriori 100 milioni. Tale prestito obbligazionario è denominato: “Up to Euro 300,000,000 Senior Unsecured Fixed Rate Notes due 2032”. Il codice ISIN è XS3213330791.

Il bond avrà una durata di 6 anni dalla data di emissione ed è destinato sia al pubblico indistinto in Italia sia a investitori istituzionali all’estero. Il tasso cedolare sarà pari al 4,625% lordo su base annuale, rialzato dal livello della precedente comunicazione che ipotizzava una cedola del 4,50%. Il pagamento sarà semestrale, taglio minimo di 1.000 euro e prezzo di emissione pari al 100%. Il bond potrà essere rimborsato anticipatamente, a discrezione della società, a partire dal terzo anno. In caso tale opzione fosse esercitata dal 6 febbraio 2029 al 5 febbraio 2030 incluso, sarebbe rimborsato il 100% dell’importo nominale, più un importo pari al 50% degli interessi annuali dovuti su tale importo nominale; dal 6 febbraio 2030 al 5 febbraio 2031 incluso, il rimborso sarebbe pari al 100% del valore nominale più il 25% degli interessi annuali dovuti; mentre in caso fosse il 6 febbraio 2031, il rimborso non prevederebbe premi aggiuntivi.

Le risorse derivanti dall’emissione saranno destinate sia al rimborso anticipato del prestito obbligazionario denominato “Alerion Clean Power S.p.A. €200,000,000 Senior Unsecured Fixed Rate Notes due 2027” (codice ISIN XS2395580892), emesso dalla Società in data 3 novembre 2021, sia, in parte, al finanziamento di nuovi progetti o al rifinanziamento di progetti esistenti che soddisfino i criteri previsti dal Green Bond Framework adottato dalla Società nel novembre 2025. L’offerta inizia il 28 gennaio 2026 alle ore 9.00 e si concluderà il 3 febbraio 2026 alle ore 17:30,” salvo in caso di proroga, chiusura anticipata modifica disposte dalla Società e da Equita SIM S.p.A. e Banca Akros S.p.A. che svolgeranno il ruolo di Joint Bookrunners”.

Caratteristiche del bond lanciato da Alerion

| Tipologia | Bond green senior non garantito, non convertibile e non subordinato |

| Cedola | 4,625%, semestrale |

| Scadenza | 2032 |

| Rating | Senza rating |

| Taglio minimo | €1000 |

| Rimborso anticipato | A partire dal 3° anno, a discrezione dell'emittente |

| Offerta | Dal 28 gennaio al 3 febbraio |

Tabella riassuntiva con le caratteristiche principali del bond

Come si comporta questo Bond?

Il tasso interno di rendimento di questo nuovo green bond è di 4,625% lordo e di 3,44% netto, e si confronta con un tasso medio lordo del 3,5% del comparto dei bond senior senza rating del settore industriale e del 3,2% lordo del settore utility italiano. Inoltre, prendendo in considerazione il tasso lordo del BTP italiano a 6 anni, questo si attesta, al momento in cui si scrive, intorno al 3% lordo e 2,63% netto. Alerion è un emittente frequente di green bond senza rating: al momento sono presenti sul mercato altre quattro obbligazioni con scadenza 2027, 2028, 2029 e 2030. Di seguito il riassunto delle caratteristiche di questi bond attualmente sul mercato:

| Altri bond di Alerion | Tasso interno di rendimento a scadenza lordo |

| Alerion 2027 (XS2395580892) | 2,3% |

| Alerion 2028 (XS2455938212) | 3,23% |

| Alerion 2029 (XS2717294487) | 5,25% |

| Alerion 2030 (XS2932806065) | 4,24% |

Queste obbligazioni offrono cedole molto elevate e proprio per questo sono molto spesso tra i bond più trattati del giorno, per quanto necessario sottolineare che essendo privi di rating possiedono un rischio maggiore di quello calcolato per le emissioni ordinarie. Osservando quelli che, come scadenza, sono più prossimi alla nuova emissione, si nota come il tasso interno di rendimento del 2029 sia molto elevato: 5,25%, con una cedola del 6,75%, sebbene il prezzo sia ampiamente sopra la pari, 105,5, caratteristica che indubbiamente deve essere presa in considerazione. Invece il bond 2030, l’ultima emissione risalente a fine 2024, ha un tasso cedolare più limitato 4,75% e tasso interno di rendimento più contenuto a 4,24%. Anch’esso vanta un prezzo nettamente sopra la pari di 102,05.

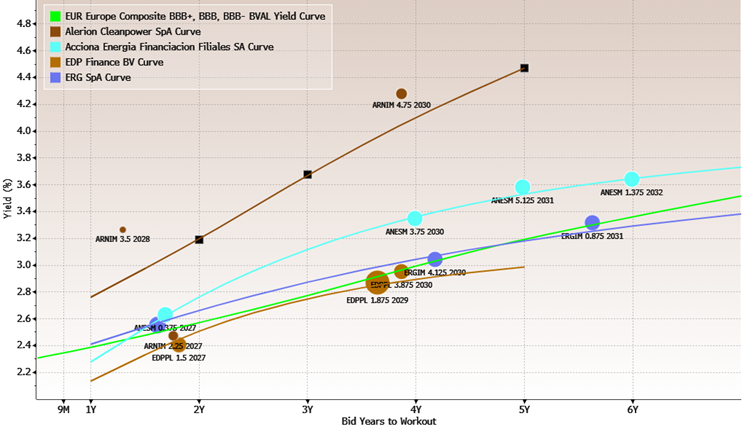

Curva dei tassi interni di rendimento di alcuni dei bond di Alerion (in marrone in alto) a confronto la curva di alcuni peer e di quella delle aziende europee con rating BBB, BBB+ e BBB- (in verde).

Fonte: Bloomberg

Chi è Alerion?

Alerion è un operatore “puro” delle rinnovabili, focalizzato soprattutto su parchi eolici e, in misura minore, su fotovoltaico e biomasse; è una utility integrata su sviluppo, costruzione e gestione degli impianti. La società progetta, costruisce e gestisce parchi eolici e impianti fotovoltaici in Italia e in altri Paesi europei (tra cui Romania e Bulgaria), con un portafoglio di impianti operativi e progetti in sviluppo.

Il modello di crescita è basato su investimenti in nuova capacità installata (target intorno a 2,5 GW nel 2028) e sull’emissione di strumenti di debito “green” per finanziare nuovi progetti o rifinanziare quelli esistenti. Il Gruppo presenta una struttura di debito articolata, dominata da green bond e finanziamenti bancari/project financing, con un indebitamento finanziario netto in crescita per sostenere gli investimenti in rinnovabili e pari a circa 682 milioni al 30/09/2025.

Advertisement