Difesa - JPMorgan vede uno spazio al rialzo significativo in Europa

Ogni azienda europea del settore difesa può trarre vantaggio dall'attuale super-ciclo di spesa

Photo by Anton Petrus/Getty Images

L'indice Stoxx Aerospace & Defense ha perso circa il 12% dallo scoppio del conflitto tra Israele/Usa e Iran, più di quanto ha perso l'indice globale Stoxx Europe 600 (-9%), sorretto dal rally dei titoli energetici.

Dopo diversi mesi di sovra-performance l'interesse degli investitori sembra essersi ridimensionato. Sicuramente sulla contrazione hanno inciso le prese di profitto.

Ogni azienda può trarre vantaggio dall'attuale super-ciclo di spesa

L'analista David Perry di JPMorgan ha attribuito la debolezza anche alle preoccupazioni per l'aumento del debito pubblico che sta riducendo i budget per la difesa. Un timore che, tuttavia, non mina, secondo lui, la solidità fondamentale del settore. "Riteniamo che la situazione geopolitica sia la più fragile dei nostri 28 anni di attività nel settore aerospaziale e della difesa", ha affermato Perry in una nota di venerdì.

Ha indicato i due importanti conflitti in corso (Iran e Ucraina), l'indebolimento delle istituzioni internazionali e circa trent'anni di sottoinvestimenti europei nella difesa, che potrebbero richiedere altri dieci anni per essere invertiti.

L'analista ha inoltre liquidato il dibattito tra le aziende del settore difesa con cicli di produzione più lunghi (produttori di aerei e navi da guerra) e quelle con cicli di produzione più brevi (produttori di veicoli blindati e munizioni), come una mera polemica, affermando che ogni azienda europea del settore difesa può trarre vantaggio dall'attuale super-ciclo di spesa.

"Tutti i titoli del settore difesa sembrano interessanti; il dibattito tra cicli lunghi e brevi è solo rumore di fondo", ha scritto Perry, sottolineando "un eccellente punto di ingresso in CSG".

I risultati del 2025 dell'azienda hanno superato le aspettative, con vendite, EBIT rettificato e utile netto superiori rispettivamente del 5%, 4% e 2% rispetto alle stime di JPMorgan.

CSG ha confermato tutte le previsioni per il 2026 e a medio termine e ha ampliato il portafoglio ordini e la pipeline a 42 miliardi di euro, dai 32 miliardi di euro precedenti, quasi interamente legati a potenziali nuovi ordini di veicoli blindati.

"Quasi tutto l'aumento è correlato a potenziali ordini di veicoli blindati", ha affermato Perry. “CSG non si è mostrata disponibile a fornire maggiori dettagli sui potenziali nuovi ordini di veicoli; riteniamo che una maggiore trasparenza sul portafoglio ordini e sulla pipeline di progetti contribuirebbe a sostenere il prezzo delle azioni.”

L'analista ha inoltre definito le previsioni di CSG in materia di leva finanziaria molto prudenti. Sebbene la società preveda che il rapporto debito netto/EBITDA rimanga inferiore a 1,5x entro la fine del 2026, JPMorgan stima che tale rapporto si attesterà intorno a 0,7x, tenendo conto dei 750 milioni di euro raccolti con l'IPO e del flusso di cassa libero previsto per il 2026, pari a 800-900 milioni di euro.

La banca assegna a CSG un rating Overweight con un prezzo obiettivo di 40 euro a dicembre 2027, il che implica un potenziale di rialzo di circa il 57% rispetto ai livelli attuali.

“Riteniamo che quasi tutti i titoli del settore della difesa europeo abbiano un significativo potenziale di crescita, ma CSG si distingue come particolarmente interessante”, ha affermato Perry.

Il caso CSG

JPMorgan ha posto l'attenzione in particolare sulle azioni del gruppo ceco CSG Nv che hanno registrato un calo ancora più marcato della media, pari al 19%, nello stesso periodo.

I risultati del 2025 dell'azienda hanno superato le aspettative, con vendite, EBIT rettificato e utile netto superiori rispettivamente del 5%, 4% e 2% rispetto alle stime di JPMorgan.

CSG ha confermato tutte le previsioni per il 2026 e a medio termine e ha ampliato il portafoglio ordini e la pipeline a 42 miliardi di euro, dai 32 miliardi di euro precedenti, quasi interamente legati a potenziali nuovi ordini di veicoli blindati.

"Quasi tutto l'aumento è correlato a potenziali ordini di veicoli blindati", ha affermato Perry. “CSG non si è mostrata disponibile a fornire maggiori dettagli sui potenziali nuovi ordini di veicoli; riteniamo che una maggiore trasparenza sul portafoglio ordini e sulla pipeline di progetti contribuirebbe a sostenere il prezzo delle azioni.”

L'analista ha inoltre definito le previsioni di CSG in materia di leva finanziaria molto prudenti. Sebbene la società preveda che il rapporto debito netto/EBITDA rimanga inferiore a 1,5x entro la fine del 2026, JPMorgan stima che tale rapporto si attesterà intorno a 0,7x, tenendo conto dei 750 milioni di euro raccolti con l'IPO e del flusso di cassa libero previsto per il 2026, pari a 800-900 milioni di euro.

La banca assegna a CSG un rating Overweight con un prezzo obiettivo di 40 euro a dicembre 2027, il che implica un potenziale di rialzo di circa il 57% rispetto ai livelli attuali.

“Riteniamo che quasi tutti i titoli del settore della difesa europeo abbiano un significativo potenziale di crescita, ma CSG si distingue come particolarmente interessante”, ha affermato Perry.

Gli strumenti per investire nel settore Difesa

In questo scenario dalle enormi prospettive, ci sono alcuni strumenti specifici sulla Difesa europea.

WisdomTree, innovatore nel settore finanziario a livello globale, ha esteso la sua gamma di ETP tattici con il primo ETP sulla difesa europea con leva.

Da inizio 2026: -13%

L'ETP (3EDF) quotato su London Stock Exchange, Börse Xetra e Borsa Italiana, ha un total expense ratio (TER) dello 0,80%. Offre un'esposizione con leva 3x giornaliera allo STOXX Europe Total Market Aerospace & Defense Net Total Return Index. Leggi il documento KID.

Per investire in ottica di lungo periodo:

Da inizio 2026: +6%

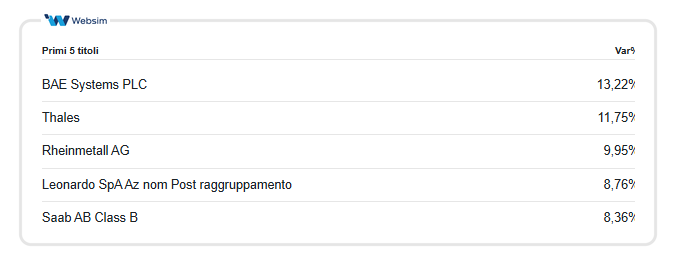

Il WisdomTree Europe Defence (WDEF) si propone di replicare la performance in termini di prezzo e rendimento, al lordo di commissioni e spese, del WisdomTree Europe Defence UCITS Index. L'indice proprietario è progettato per replicare la performance delle aziende europee coinvolte nell'industria della difesa, tra cui produttori di attrezzature, parti o prodotti per la difesa civile, elettronica per la difesa e attrezzature per la difesa spaziale. L'Indice mira a escludere le aziende coinvolte in armi controverse vietate dal diritto internazionale, come le munizioni a grappolo, le mine antiuomo e le armi biologiche e chimiche, nonché le aziende che violano gli standard del Global Compact delle Nazioni Unite. Il WDEF è il primo prodotto nel suo genere dedicato esclusivamente alle aziende europee della difesa. Total expense ratio (TER) 0,40%. Valuta di denominazione Euro. Non distribuisce dividendo. Leggi il documento KID.

ETF HANetf Future of Defence Ucits

Da inizio 2026: +5%

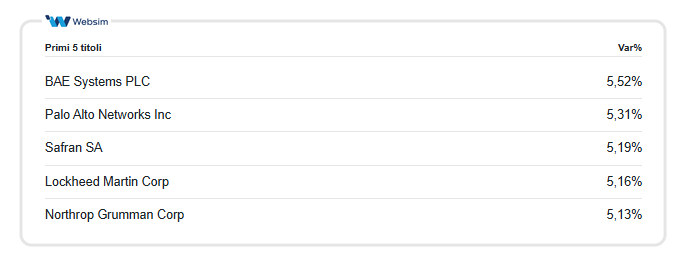

L'ETF (NATO) replica l'indice EQM NATO+ Future of Defence, che a sua volta replica la performance di aziende internazionali operanti nell'industria militare o della difesa. L’ETF replica la performance dell’indice sottostante con replica fisica totale (acquistando tutti i componenti dello stesso). I dividendi dell'ETF sono accumulati e reinvestiti nell'ETF. L’indice di spesa complessiva (TER) dell'ETF è pari allo 0,49% annuo. Valuta di denominazione Usd. Valuta di quotazione Euro. Leggi il documento KID.

In questo articolo

Advertisement