COMUNICAZIONE DI MARKETING

Tesla, Amazon e Alphabet: il Certificate sui tech USA paga tanto (15% annuo) e protegge

Alto rendimento e barriere profonde. Si presenta veramente bene il nuovo certificato di Leonteq ISIN CH1261326271 che punta su Tesla, Amazon e Alphabet. Il prodotto promette premi mensili con memoria del 1,25% (15% annuo) condizionato ad una barriera posta al 50% degli strike. Scadenza a tre anni e softcallable completano il profilo del prodotto.

Le big della tecnologia americana hanno pubblicato i conti del primo trimestre 2023 che nel complesso sono stati positivi. Alcune hanno avviato ingenti piani di buyback come Alphabet e Apple, mentre l’indice principale del settore, il Nasdaq 100, si è riportato sui massimi di periodo in area 13.300 punti.

Come ripetiamo da diversi mesi, siamo positivi sul settore della tecnologia in generale e quella americana in particolar modo per una serie di ragioni che andremo ad approfondire. Tutto parte dall’inflazione che sembra proprio aver trovato il punto di picco a giugno 2022 e poi ha cominciato a scendere.

Si possono seguire diverse strade per investire sulla tecnologia americana, dallo stock picking sui titoli del settore all’uso di ETF o fondi. Per chi però è a caccia di rendimento ma non vuole ancora essere troppo direzionale perché consapevole dei rischi sempre presenti sui mercati azionari, in evidenza il nuovissimo certificato di Leonteq che presenta un profilo rischio rendimento estremamente interessante. Ci riferiamo al Memory Cash Collect ISIN CH1261326271 a tre anni, che punta su Tesla, Amazon e Alphabet. Un prodotto che rispetta le performance potenziali del settore growth promettendo un premio mensile con memoria del 1,25%, pari ad un premio annuo del 15%. Il tutto a fronte di una barriera profonda al 50% e che visto i livelli raggiunti da questi titoli con il bear market del 2022, assume un ruolo ancora più rilevante. Vediamolo insieme

Perché puntare sulla tecnologia americana?

Come noto, una delle variabili che influenza maggiormente l’andamento del segmento tecnologico è quello dei tassi, in particolare di quelli reali (tassi nominali meno l’inflazione attesa) con cui i titoli growth hanno una correlazione inversa. Non è quindi un caso che nel 2022 il fortissimo rialzo dei tassi reali abbia portato con sé al crollo del comparto tech. A sua volta, sappiamo che i tassi sono correlati all’inflazione. Se questa sale gli investitori chiedono un rendimento maggiore e se questa scende tende a scendere anche lo yield del mercato obbligazionario.

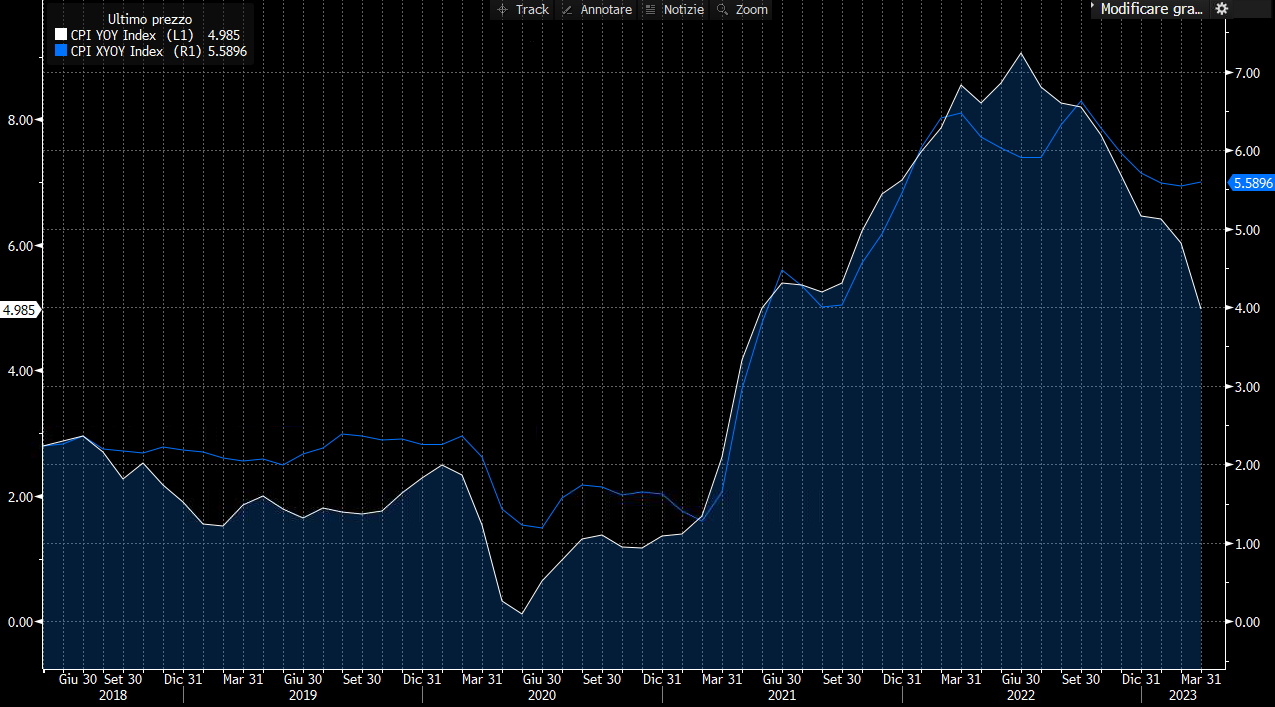

Come possiamo vedere dal grafico sotto, l’inflazione americana generale (bianca) ha segnato il picco a giugno 2022 per poi cominciare gradualmente a scendere. L’inflazione core, quella più osservata dalla Fed si dimostra maggiormente resiliente, ma anche lei sembra aver intrapreso la giusta strada. Ancora presto per cantar vittoria e la prudenza non è mai abbastanza, ma le premesse sono sicuramente buone.

Visto il movimento dell’inflazione, nell’ultimo meeting la Fed ha deciso per un incremento di 25 bp dei tassi, lasciando intendere che il momento per la pausa è arrivato, di fatto potremmo aver quindi raggiunto il terminal rate al 5,25%. Tutto dipenderà ovviamente da come procederà l’andamento dell’inflazione in USA. Powell ha specificato che è presto però per parlare di riduzione dei tassi e quindi di inversione delle politiche monetarie. Ma il mercato non sembra crederci e si aspetta un taglio circa del 1% quest’anno al 4,25%.

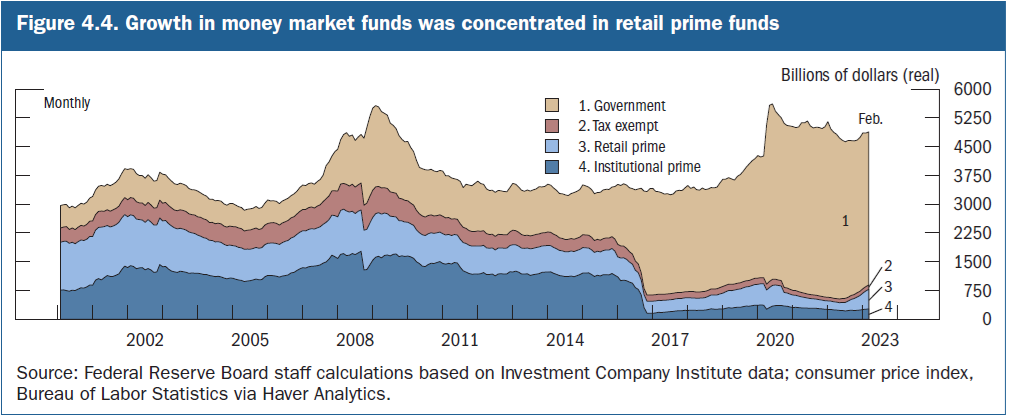

Secondo Powell, lo scenario recessivo è ritenuto meno probabile, mentre ci sarà un rallentamento della crescita e, in ogni caso, se proprio dovesse esserci una recessione, sarebbe di una recessione “mild”, ovvero mite. Lato nostro crediamo che la recessione in USA ci sarà e sarà meno mite di quanto lo ritiene Powell, diciamo intermedia per profondità. Più allineati quindi a quelle che sono le indicazioni del mercato obbligazionario americano (curva dei tassi fortemente invertita). Del resto, la Fed è passata dal negare fino a qualche mese fa la possibilità di una recessione a cominciare ad accettarne la possibilità. Si sottolinea infatti che finché questa non è imminente non può di certo ammetterlo. Genererebbe un rafforzamento della stessa. La stessa Fed ieri con la pubblicazione del financial stability report non ha nascosto preoccupazioni per un credit crunch in USA, ovvero una stretta al credito delle banche americane a imprese e famiglie. Le banche hanno già comunicato alla Fed che intendono inasprire gli standard di prestito per paura di perdite sui prestiti e visto la fuga dei depositi verso i money market funds che offrono rendimenti più alti. Di fatto, uno strozzatura all’economia. E questo ci spiega anche perché la Fed deve fare una pausa sul rialzo tassi per non complicare ulteriormente una situazione già molto delicata. Sotto il grafico della Fed ci fa vedere proprio come negli ultimi due anni sono aumentati tantissimo gli investimenti verso i fondi monetari e come stia crescendo la quota di quelli che puntano sui corporate bond.

Tornando a noi, il combinato di inflazione in calo e Fed meno falco, si sta riflettendo anche sui tassi dei Treasury USA. Proviamo infatti a guardare il grafico del rendimento del decennale sotto. Il picco qui è stato fatto a ottobre, qualche mese dopo quello dell’inflazione. Da qui è cominciato una graduale riduzione dei tassi. Il rendimento del decennale è infatti inserito in un canale discendente ben delineato, il cui valore verrebbe annullato solo sulla rottura della parte alta. Una rottura della parte bassa invece implicherebbe un’accelerazione di questa tendenza discendente.

Da una parte quindi lo scenario per il tech sembra essere molto favorevole perché gradualmente i tassi scenderanno e questo li favorirà, inoltre il pasticcio delle banche regionali costringerà la Fed a continuare a pompare liquidità di fatto annullando in parte il QT. Per quanto Powell voglia rassicurare, aumenta il numero di banche regionali USA in difficoltà. Finita la storia di First Capital e SVB, altre due banche stanno implodendo: Pacwest e Western Alliance. Altre due banche da salvare e una terza si prepara (First Horizon).

E di fatto proprio la crisi delle banche regionali USA potrebbe favorire e velocizzare l’ingresso in recessione degli Stati Uniti poiché porta con sé la stretta al credito. Un contesto, dunque, che può portare ancora volatilità sul mercato ed ecco perché il certificato può essere uno strumento valido da inserire in portafoglio. Paga un buon rendimento sotto forma di cedole e rende l’investitore non condizionato alla direzionalità del mercato anche con oscillazioni di borsa piuttosto importanti (sempre però nei limiti della barriera).

Da dire infine che le big tech USA dovrebbero sovraperformare anche in questo scenario perché se dovesse arrivare la recessione, le banche centrali dovranno cominciare a tagliare i tassi e questo favorisce i tech. Il tutto come abbiamo detto in un contesto di nuova immissione di liquidità, pratica volta ad aiutare le banche regionali in difficoltà. Anche questo favorevole al Growth. Inoltre, i giganti della tecnologia americana non si finanziano molto tramite banche ma vanno direttamente sul mercato e anche questo punto di vista dovrebbe tenere meglio su eventuali scossoni bancari.

Il certificate sui big tech USA paga il 15% annuo e vanta barriere profonde al 50%

Se si condivide la nostra view di mercato, il comparto della tecnologia può fruttare sicuramente tante opportunità. Ci piace il certificato di Leonteq ISIN CH1261326271 su Tesla, Amazon e Alphabet perché promette premi mensili del 1,25% con memoria, pari ad un premio annuo del 15%. Il tutto condizionato ad una barriera premio e a scadenza al 50% degli strike. La memoria, lo ricordiamo, implica che i premi eventualmente non pagati potranno essere recuperati fino all’ultima data di osservazione se il worst of sarà sopra la barriera nella data di valutazione.

Il certificato vanta anche la possibilità di rimborso anticipato da febbraio 2024 nella versione softcallable. Ovvero non c’è un livello di trigger di attivazione ma è l’emittente che a sua discrezione potrà decidere di rimborsare o meno il certificato anticipatamente.

A scadenza (maggio 2026) due sono gli scenari possibili. Se il worst of è ad un prezzo maggiore o uguale alla barriera il certificato paga il valore nominale (1.000 euro) più l’ultimo premio e i premi eventualmente non pagati. Se invece il worst of è sotto barriera il certificato rimborsa un controvalore uguale alla performance del titolo in questione. Quindi se il worst of perde dallo strike il 60%, il certificato rimborsa 40 euro.

Tesla, Amazon e Alphabet: il trio per puntare sulla tecnologia

Diamo un po’ di colore anche sui tre titoli presenti nel basket, evidenziando anche il posizionamento della barriera con l’analisi tecnica.

Cominciamo da Tesla, sicuramente la più discussa delle tre. Ricordiamo intanto che la seconda parte del 2022 era stata particolarmente negativa, soprattutto per il newsflow legato all’acquisizione di Twitter che è stata vista dagli investitori come una distrazione inutile dal core business dell’automotive e che ha dato tanti problemi a Musk: forte turn around, tanti licenziamenti, tanti advertiser che pagavano profumatamente spariti. La situazione però è totalmente cambiata e il peggio sembra essere passato. Twitter dovrebbe diventare cash flow positive entro pochi mesi e diversi KPI sono tornati positivi. Anche il numero di advertiser sono tornati a salire e gli utenti sono più soddisfatti dal social. Il tutto con una base costi nettamente più bassa dopo i tanti licenziamenti. Se guardiamo direttamente Tesla, il titolo da inizio anno ha fatto bene, spinto soprattutto dai conti del quarto trimestre che sono stati fortissimi. Qualche giorno prima dei risultati il management ha annunciato un taglio dei prezzi delle autovetture, inizialmente recepito bene dal mercato perché considerato come una scelta fatta da una posizione di forza. Ovvero, visto il calo dei costi (vedi il prezzo delle batterie), il mercato ha ritenuto la mossa un modo per trasferire al cliente questo risparmio accrescendo così le quote di mercato, senza però intaccare l’alta marginalità tipica di Tesla. Era metà gennaio. Poi c’è stato il capital market day con tanta speculazione su annuncio del nuovo modello di fascia media. Il modello però non è stato fatto vedere. Hanno dato i dettagli ma non hanno fatto vedere la macchina. Primo pasticcio. Ma sono stati i risultati del primo trimestre a spiazzare il mercato. La marginalità è infatti scesa al 18%, sotto il 20% atteso dagli investitori. Ma ciò che il mercato non ha proprio apprezzato è che la guidance sui ricavi non è stata alzata. La domanda sorge spontanea: se il taglio prezzi serviva per aumentare le quote di mercato perché il management non ha alzato le attese sulle vendite? Il titolo è dunque ora un po’ in un limbo perché il mercato vuol capire bene se questo taglio dei prezzi è stato fatto per aumentare le quote di mercato oppure il taglio è frutto della maggior competitività degli altri costruttori che stanno piano piano coprendo il gap sull’elettrico. Due possibili scenari con esiti ben diversi per il titolo. In ogni caso la barriera ampiamente sotto i 100 usd sembra essere collocata in una posizione interessante.

Alphabet ha chiuso un buon primo trimestre 2023 con risultati sopra le attese. Eppure, rispetto a Microsoft (hanno pubblicato i conti insieme) non ha brillato per niente a Wall Street. E questo nonostante l’annuncio di un forte piano di buyback (70 mld usd). Come mai? La risposta è nell’intelligenza artificiale. Microsoft, infatti, ha lanciato il nuovo Bing (motore di ricerca) con intelligenza artificiale, Alphabet è stato percepito come indietro sul tema rispetto al competitor. Ma ci sono novità. già questa settimana potrebbe annunciare novità sul motore di ricerca con integrazione dell’intelligenza artificiale. C’è quindi grande attesa anche per Alphabet. Il titolo ha perso tanto in borsa passando dai massimi storici di novembre 2021 in area 150 usd a 83 usd di novembre 2022. Da questi minimi il titolo sta reagendo bene anche se l’inversione di trend ci sarà solo al break della resistenza a 120 usd. Detto questo la barriera del certificato a 52,71 usd è veramente molto profonda e si posiziona sui livelli di minimo della crisi covid.

Anche Amazon è stata fortemente penalizzata a Wall Street lo scorso anno, passando dai 188 dollari di novembre 2021 a 81 usd di minimo a inizio 2023. I conti del primo trimestre sono stati positivi. Anche se, l’outlook non buono sul cloud ha un po’ frenato gli entusiasmi. Il titolo ha comunque fissato gli 81 dollari come minimo e supporto chiave importante da cui tentare il recupero dei corsi, mentre la barriera è su minimi importanti a 51,8 sud, molto al di sotto dei minimi covid.

Per concludere, la cosa interessante di questo certificato è che piazza i livelli di barriera molto al di sotto dei minimi segnati quest’anno. Minimi che dovrebbero rappresentare il punto di svolta per i titoli tecnologici visto il chiaro miglioramento del quadro: inflazione e tassi in calo e liquidità in aumento. Lo scenario torna quindi favorevole. Con il certificato di Leonteq si riesce a estrarre tanto rendimento, mantenendo una buona neutralità ad eventuale ulteriore volatilità di mercato (entro ovviamente i limiti imposti dalle barriere).

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7.

La presente comunicazione non integra in alcun modo consulenza – nemmeno generica – o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.