COMUNICAZIONE DI MARKETING

Tassi in calo? Ecco il certificato 100% protetto che spinge il BTP 10Y

Bnp Paribas lancia il certificato a capitale protetto 100% a cedole che aggiunge pick up al rendimento del BTP decennale. Paga 1,1875% trimestrale (4,75% annuo) con memoria e condizionato.

Canva

Bnp Paribas lancia sul mercato una novità interessante. Un certificato a capitale protetto 100% che investe sul rendimento del decennale italiano riuscendo a fornire un bel boost al BTP decennale, riducendone anche la maturity. Uno strumento ottimale per chi cerca prodotti d’investimento a protezione totale con rendimento periodico. Rendimento che, non prevede ovviamente l’agevolazione fiscale tipica del BTP, ma genera reddito diverso ed è dunque perfetto per chi ha minusvalenza in portafoglio da compensare, poiché, in tal caso, la cedola può anche essere intascata netta.

Ma procediamo per gradi, analizzando la struttura del prodotto e il contesto di riferimento.

Il prodotto in breve:

- ISIN XS2768949351;

- Capitale protetto 100% a scadenza;

- Maturity 7 anni;

- Sottostante: Solactive BTP 10 Annual Comp. Yield Index (Ticker Bloomberg: SOITA10Y Index). L’indice replica fedelmente il tasso del BTP decennale Italiano;

- Cedola trimestrale condizionata del 1,1875% (4,75% annuo) con memoria;

- Trigger cedola 4%: se, nelle date di osservazione trimestrali, il sottostante sarà uguale o inferiore al 4%, il prodotto pagherà la cedola del 1,1875% lordo. Grazie alla memoria sarà possibile, fino a scadenza inclusa, ottenere eventuali cedole non pagate;

- Autocall a partire da ottobre 2026;

- Trigger autocall 3%: se, nelle date di osservazione trimestrali, il tasso del sottostante sarà uguale o inferiore al 3%, il prodotto verrà rimborsato al 100% del nominale (100 euro a certificato), più la cedola del periodo ed eventuali cedole non pagate.

Di fatto, il prodotto funziona come un Memory Cash Collect a capitale protetto 100% che ha come sottostante un indice che replica il tasso del BTP decennale italiano.

Scarica il PDF della scheda prodotto

Contesto di riferimento: spread in calo, conti in ordine e stabilità politica

L’Italia sta vivendo una fase di mercato molto favorevole, lo vediamo sia dalle performance di Borsa che dai movimenti dei tassi. In questo momento, il Bel Paese è tra gli Stati europei favoriti dal mercato. L’ottima tenuta dei conti, sommata alla stabilità politica, ha portato lo spread sul Bund a dei livelli storicamente bassi, intorno ai 75 bp, grazie anche al plauso delle agenzie di rating, divise tra chi ha deciso di upgradare il nostro rating e chi solo l’outlook. In ogni caso una condizione particolarmente rosea se, ad esempio, consideriamo le difficoltà che stanno vivendo soprattutto Francia ed Inghilterra. Il 21 novembre si esprimerà anche Moody’s, da sempre quella più critica nei nostri confronti.

Quanto detto si traduce in tassi a lungo termine in calo e molto vicini al costo medio del nostro debito pari a circa il 3%. Questo, pertanto, consente al MEF di rifinanziare il debito anche su scadenze lunghe senza aumentarlo in modo significativo, migliorando così la sostenibilità del debito stesso e quindi anche la potenziale appetibilità agli occhi degli investitori. In prospettiva i tassi potrebbero permanere su livelli relativamente contenuti, in un contesto di crescita bassa e spinte inflattive moderate, a meno di eventi straordinari. Anche il recente spostamento al 2028 della partenza degli obblighi su edifici e trasporto (cd ETS2) in tema di emissioni di CO2, potrebbe portare la BCE a ridurre le stime di inflazione al 2027, aprendo eventualmente lo spazio per un ulteriore taglio dei tassi. Nel frattempo, i dazi trumpiani stanno avendo un impatto per ora limitato sull’inflazione e potrebbero essere eventualmente ridimensionati se la corte suprema USA ne dovesse dichiarare la non validità in toto o in parte.

Il certificato che promette di pagare un pick up sul BTP decennale italiano

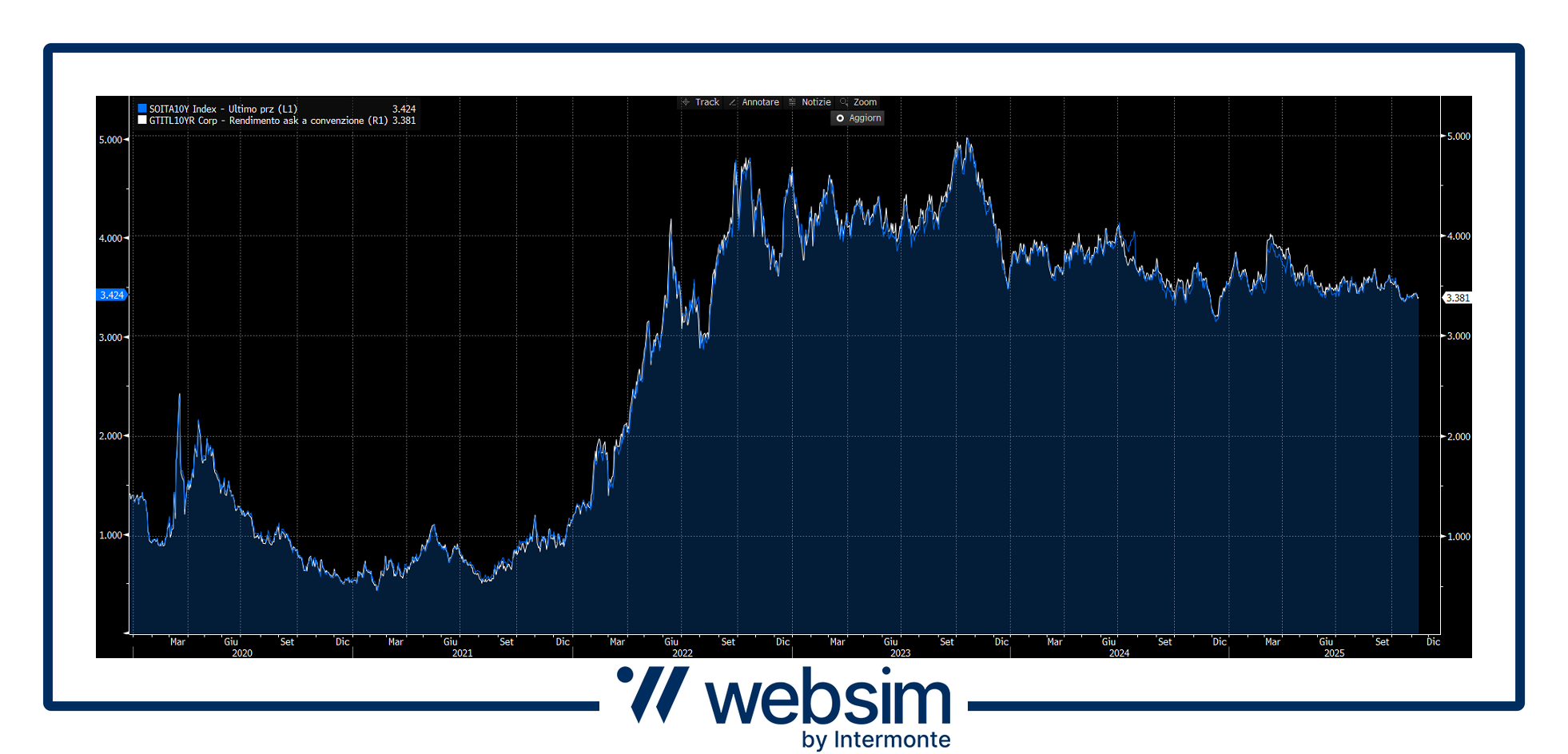

Se è chiaro il contesto, la logica del prodotto si spiega abbastanza da sola e il grafico sotto ci aiuta a capire bene l’idea sottostante al certificato. Come abbiamo detto, il prodotto paga la cedola trimestralmente, se il sottostante (SOITA10Y Index) non superala la soglia del 4%. Una soglia che negli ultimi dieci anni è stata infranta solo per un periodo limitato di un anno e che, come abbiamo detto sopra, dovrebbe essere un buon livello trigger. Infatti, il costo medio del nostro debito è vicino al 3%, rialzi eccessivi e prolungati darebbero problemi molto grossi all’economia italiana e non solo, costringendo poi interventi della banca centrale. Il fatto di avere osservazioni trimestrali con memoria aiuta parecchio, infatti, anche pensando ad uno spike sopra tale livello come è stato nel 2023, il prodotto andrebbe a pagare tutte le cedole perse alla prima data di osservazione trimestrale in cui il sottostante sarà tornato al di sotto della soglia trigger.

Molto interessante anche il livello di autocall. La soglia del 3% è molto vicina al livello attuale e ricordiamo che la prima data utile di osservazione è il 15 ottobre 2026. Dunque, il primo anno di premi non è soggetto alla possibilità di rimborso ma solo al trigger cedola. Molto probabile, dunque, che a partire da ottobre 2026 il prodotto possa andare in autocall, nel giro di qualche anno o meno. In tal caso, l’investitore si troverebbe davanti ad uno scenario a nostro avviso positivo. Avere un capitale protetto 100%, un pick up rispetto al BTP e una maturity molto corta. Anche il problema di doversi poi rifinanziare ad un tasso più basso in realtà sarebbe meno pressante del 2023, quando invece i tassi erano molto alti. Attualmente, infatti, il BTP mostra un tasso del 3,4%, contro un livello autocall al 3% e un premio annuo del certificato del 4,75%.

Parliamo allora di rendimento. Con un tasso cedolare del 4,75% annuo lordo, il prodotto ISIN XS2768949351 offre al momento un pick up sul tasso del BTP 10Y circa del 1,35% lordo (4,7% vs 3,4%), mentre al netto delle tasse, considerando la tassazione agevolata del BTP, intorno allo 0,5% annuo (3,5% vs 3%). Ricordiamo però che i redditi generati dal certificato sono redditi diversi, dunque, possono essere utilizzati per compensare minuvalenze presenti nello zainetto fiscale. In questo caso, il rendimento del certificato potrebbe essere tutto netto, dunque con un pick up fino al 1,75% sul benchmark (perché il BTP verrebbe per forza di cose tassato).

Certificato sul rendimento del BTP 10Y: pick up sul benchmark e maturity più corta

Rivediamo allora con calma come funziona questo prodotto nei dettagli, anche se ormai dovrebbe essere molto chiaro.

Il certificato ISIN XS2768949351 di BNP Paribas è un capitale protetto 100% digital. Ovvero un prodotto che a scadenza paga (salvo evento di credito dell’emittente) il 100% del nominale (100 euro a certificato), qualsiasi cosa succeda al sottostante. Durante la vita, il prodotto paga premi trimestrali con memoria del 1,1875% (4,75% annuo), condizionati ad una barriera posta al 4% del sottostante. A questo punto dobbiamo capire chi è il sottostante del certificato. Parliamo del Solactive BTP 10 Annual Comp. Yield Index, ticker Bloomberg SOITA10Y Index, un indice che replica fedelmente il rendimento del BTP decennale italiano (vedi grafico sotto che mette insieme tasso del BTP decennale con andamento dell’indice SOITA10Y Index).

Quindi, il certificato pagherà sempre la cedola trimestrale, se il sottostante, nelle date di osservazione trimestrali sarà pari o inferiore al trigger cedola, appunto il 4%. Altrimenti la cedola non sarà pagata ma verrà memorizzata. In tal caso, in qualsiasi altra data di osservazione, scadenza inclusa, il sottostante sarà sotto o uguale al livello trigger, il certificato pagherà la cedola del periodo più tutte le cedole non pagate.

Da ottobre 2026, il certificato, con cadenza sempre trimestrale potrà andare in rimborso anticipato. Basterà che il SOITA10Y Index sia al di sotto del trigger del 3%. In tal caso, il certificato scade, paga il 100% del nominale, più l’ultimo premio ed eventuali premi non pagati.

A scadenza (ottobre 2032), gli scenari sono due:

- Se il sottostante è sotto il livello trigger del 4%, il certificato paga il 100% del nominale più ultimo premio ed eventuali premi non pagati.

- Se il sottostante è sopra il livello trigger del 4%, il certificato non paga la cedola e si perde anche la memoria, dunque eventuali premi in memoria. Il capitale però è protetto sempre al 100%.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificato ISIN XS2768949351 è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.