COMUNICAZIONE DI MARKETING

Due Cash Collect su banche italiane: cedole mensili fino al 12% annuo

Doppia emissione di Santander con i Memory Autocall Cash Collect sul settore bancario italiano: cedole fino al 12% annuo e barriere profonde al 55%. Durata 18 mesi.

Photo by shomos uddin/Getty Images

Il settore bancario italiano continua a rappresentare uno dei comparti più interessanti per gli investitori alla ricerca di rendimento, grazie a una combinazione di solidità patrimoniale, redditività sostenuta e valutazioni che restano, in molti casi, inferiori a quelle di altri settori ciclici. Un contesto in cui si inseriscono perfettamente le due nuove emissioni di Banco Santander, pensate per offrire flussi cedolari di tutto rispetto

I due strumenti sono certificati Memory Autocall Cash Collect, emessi il 4 febbraio 2026 a un valore nominale di 1.000 euro e quotati sul mercato italiano, con durata pari a 18 mesi. Entrambi presentano barriere profonde al 55% e premi mensili con effetto memoria, ma si differenziano per struttura del sottostante e livello di rendimento potenziale: il primo è costruito su un singolo titolo bancario (ISIN IT0006773417), il secondo su un paniere worst of composto da due banche (ISIN IT0006773425).

Il contesto di mercato: perché guardare alle banche italiane

Negli ultimi anni il settore bancario italiano ha beneficiato di un profondo processo di rafforzamento. La riduzione dei crediti deteriorati, il miglioramento degli indici di capitale e l’aumento dei margini di interesse hanno riportato le banche al centro dell’interesse degli investitori. Allo stesso tempo, i titoli restano esposti a una volatilità significativa, legata all’andamento macroeconomico, alle decisioni di politica monetaria e alle dinamiche regolamentari.

Questa combinazione di fondamentali migliorati e oscillazioni di prezzo rende i Cash Collect strumenti particolarmente adatti per monetizzare scenari laterali o moderatamente ribassisti, grazie alla possibilità di incassare premi anche in assenza di forti rialzi dei sottostanti.

Cash Collect su singolo sottostante: focus su MPS

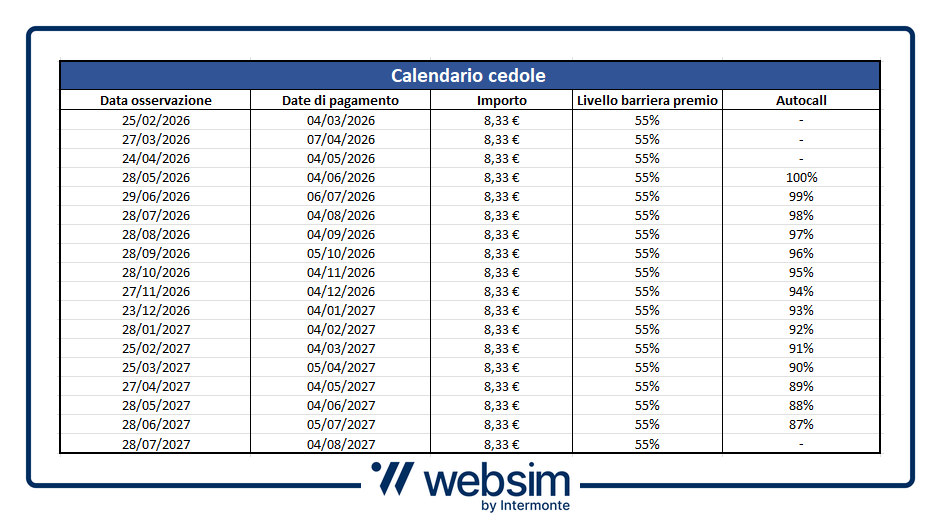

Il primo prodotto è il Memory Autocall Cash Collect su Banca Monte dei Paschi di Siena (ISIN IT0006773417). La struttura è pensata per investitori che desiderano un’esposizione diretta su un singolo titolo bancario, con un flusso cedolare costante e una barriera ampia a protezione del capitale.

Caratteristiche tecniche

- Premio mensile: 0,8334% (10% annuo) con effetto memoria

- Barriera cedola e capitale: 55% del valore iniziale

- Autocall: a partire dal 4° mese, con trigger decrescente dal 100% all’87%

- Scadenza: 4 agosto 2027 (18 mesi)

Il funzionamento è lineare: a ogni data di osservazione mensile, se il titolo MPS quota a un livello pari o superiore al 55% del prezzo iniziale (strike), il certificato paga la cedola. In caso contrario, il premio non viene corrisposto ma resta in memoria e potrà essere recuperato in una data successiva, qualora la condizione torni soddisfatta.

La presenza del meccanismo di rimborso anticipato automatico consente inoltre di ridurre la durata effettiva dell’investimento. Se, a partire da maggio 2026, il titolo dovesse tornare sopra il livello di autocall previsto per quella data, il certificato verrà rimborsato anticipatamente al valore nominale (1.000 euro), con il pagamento delle cedole maturate.

Rendimento più elevato con un paniere worst of: MPS e BPER

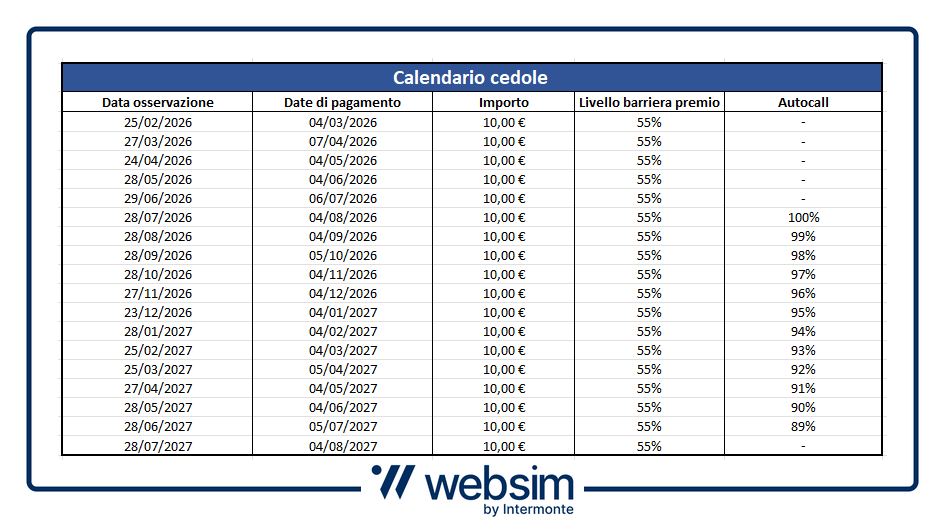

Per chi è disposto ad accettare una maggiore complessità in cambio di un rendimento più elevato, Santander propone anche il Memory Autocall Cash Collect su paniere worst of composto da Banca MPS e BPER Banca (ISIN IT0006773425).

Caratteristiche tecniche

- Premio mensile: 1% (12% annuo) con effetto memoria

- Barriera cedola e capitale: 55% del valore iniziale

- Autocall: a partire dal 6° mese, con trigger decrescente dal 100% all’89%

- Scadenza: 4 agosto 2027 (18 mesi)

In questo caso, il pagamento delle cedole dipende dall’andamento del titolo peggiore del paniere. Finché entrambe le banche restano sopra la barriera del 55%, l’investitore incassa regolarmente il premio mensile. Se una delle due dovesse scendere sotto la soglia, la cedola non viene pagata ma resta in memoria.

A scadenza, se il peggiore (worst of) quoterà a un livello pari o superiore alla barriera del 55%, il certificato rimborserà il valore nominale, oltre alle eventuali cedole in memoria. Al contrario, se anche uno solo dei due sottostanti dovesse trovarsi sotto la barriera, il rimborso finale sarà proporzionale alla performance del titolo peggiore.

Durata contenuta e alta protezione grazie a barriere profonde

Un elemento comune a entrambi i prodotti è la durata relativamente breve, pari a 18 mesi. Questo aspetto riduce l’esposizione temporale al rischio di mercato rispetto a certificati di durata pluriennale e consente una maggiore visibilità sullo scenario di riferimento.

Un elemento di particolare interesse è rappresentato dalle due barriere, entrambe collocate a un livello molto profondo, pari al 55% del valore di emissione. Vuole dire che sia il pagamento delle cedole, sia il rimborso integrale del capitale a scadenza, sono garantiti fino a un ribasso del 45% del sottostante peggiore (o dell’unico sottostante). E’ ovvio che in Borsa nulla è impossibile, ma una caduta di questa entità nei prossimi 18 mesi per MPS e Bper sembra davvero poco probabile.

Focus sui sottostanti

Banca Monte dei Paschi di Siena

Negli ultimi dodici mesi il titolo Banca MPS ha registrato un rialzo del 46%, pur mostrando una lieve flessione del 2% dall’inizio del 2026. Il sentiment degli analisti resta complessivamente positivo: su 11 esperti che coprono il titolo, 7 esprimono una raccomandazione di acquisto e 4 mantengono un giudizio neutrale. Il target price medio, pari a 10,2 euro, indica un potenziale di rialzo del 14% rispetto alle attuali quotazioni intorno a 9,15 euro.

Il principale catalizzatore resta l’operazione straordinaria su Mediobanca. L’Ops, poi trasformata in Opas con l’aggiunta di una componente cash, si è conclusa con un’adesione pari a circa l’86,3% del capitale, avvicinando concretamente il delisting e la successiva fusione tra i due istituti. L’operazione ridisegna gli equilibri della finanza italiana e rafforza il profilo strategico di MPS.

Secondo indiscrezioni, il piano che l’amministratore delegato Luigi Lovaglio si appresta a presentare al mercato punta a valorizzare il wealth management, replicando un modello di banca-piattaforma premium, attraverso l’integrazione di Widiba con le attività Mediobanca Premier/Private. Secondo indiscrezioni di stampa, un’accelerazione del piano industriale potrebbe arrivare già entro fine febbraio, alimentando le attese di mercato su una possibile Opa residuale sul flottante residuo.

Ai prezzi attuali MontePaschi è scambiata a un P/E 2026 di 11,9 volte (Intesa Sanpaolo e Unicredit sono scambiate entrambe a 10,5 volte gli utili 2026).

BPER Banca

La banca di Modena si conferma una delle storie più apprezzate del settore bancario italiano. Il titolo ha messo a segno un rialzo del 90% negli ultimi dodici mesi e del 6% dall’inizio dell’anno, riflettendo una combinazione di solidi fondamentali e aspettative di ulteriore miglioramento operativo. Il consenso degli analisti è particolarmente compatto: su 12 esperti che seguono il titolo, 11 raccomandano l’acquisto. Il target price medio è pari a 13,28 euro, con un upside di circa il 6% rispetto alle quotazioni attuali intorno a 12,49 euro.

A rafforzare il quadro è il recente giudizio di Barclays, che in un report di metà gennaio ha indicato BPER come banca preferita nel panorama italiano. Secondo il broker, l’istituto emiliano rappresenta una convincente storia di self-help, supportata da una solida base patrimoniale e da un consensus non eccessivamente esigente. Barclays ha inoltre alzato il target price a 13,7 euro, con rating overweight.

BPER è scambiata oggi a un P/E 2026 di 11,4 volte.

Due soluzioni per esigenze diverse

I due nuovi Cash Collect di Santander consentono di costruire strategie differenti sul settore bancario italiano. Il prodotto su singolo sottostante offre una struttura più semplice e un flusso cedolare regolare, mentre il certificato su paniere MPS–BPER punta a massimizzare il rendimento potenziale accettando il rischio worst of.

Come sempre, la scelta dipende dal profilo di rischio, dagli obiettivi di rendimento e dal ruolo che lo strumento è chiamato a svolgere all’interno del portafoglio complessivo.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

I Certificati ISIN IT0006773425 e ISIN IT0006773417 sono soggetti ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.