COMUNICAZIONE DI MARKETING

Catapult Intesa e MPS: premi fino al 28% o performance 2X a scadenza

Due nuovi Certificati Catapult su Intesa e Banca MPS. Premi fino al 28% in caso di autocall al primo anno. Leva 2X sul rialzo e un cuscinetto di protezione che resiste fino a un crollo del 50%

Canva

Con i mercati sotto pressione e l'avversione al rischio tornata protagonista, la reazione più istintiva è spesso la più costosa: vendere e aspettare. Ma chi conosce i mercati sa che i rimbalzi più violenti nascono esattamente nelle fasi di massima pressione. Uscire oggi significa rischiare di non essere sul mercato, quando domani le valutazioni compresse torneranno ad attrarre flussi su titoli ora penalizzati, ma che potrebbero recuperare con velocità sorprendente.

Ed è qui che trovano spazio i due nuovi Catapult su Intesa Sanpaolo (ISIN XS3295326667) e Banca MPS (ISIN XS3298177414). Certificati progettati per chi vuole mantenere un'esposizione direzionale su un titolo azionario, puntando a incassare un premio sostanzioso fino al 28%. Ciò avviene se tra un un anno il sottostante si troverà sopra i livelli attuali. Non servono rialzi stellari: basta che il titolo non si trovi sotto il prezzo di riferimento iniziale (strike), fissato il 24 marzo.

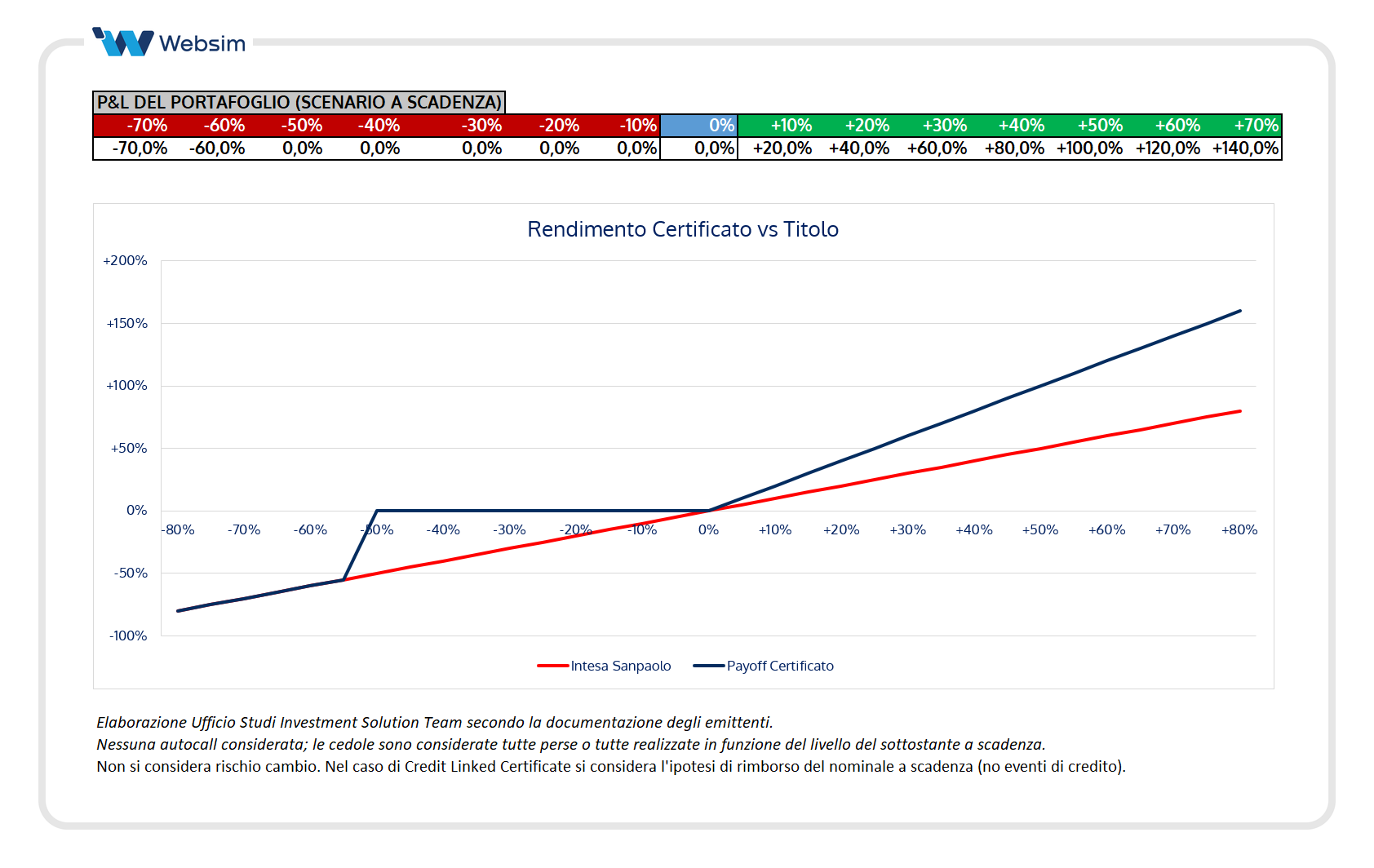

E in caso contrario? Il certificato pagherà a scadenza una partecipazione amplificata al 200% sulla performance positiva del sottostante, senza alcun cap. In caso di un ribasso, invece, una barriera al 50% dallo strike protegge il capitale investito da ulteriori forti ribassi. Vale la pena sottolineare che gli strike sono fissati sui livelli attuali, già incorporando il recente storno: le barriere partono quindi da una base più bassa, offrendo un cuscinetto di protezione ancora più robusto.

Il meccanismo Catapult: come funziona

La struttura è identica per entrambi i due nuovi Catapult e offre la possibilità di pagare un premio molto elevato alla fine del primo anno. Il certificato ha come sottostante un singolo titolo azionario e non prevede cedole periodiche come un classico Cash Collect, ma un corposo premio se tra un anno il suo prezzo si troverà sopra il prezzo iniziale. In tal caso, il certificato si chiuderà anticipatamente e l'investitore riceverà il rimborso del nominale di 100 euro più un premio fisso predefinito:

- Su Intesa Sanpaolo (ISIN XS3295326667, emesso da Barclays) il premio è del 19,4%.

- Su Banca MPS (ISIN XS3298177414, emesso da BNP Paribas) sale al 28%.

Se invece l'autocall non scatta, cioè se il titolo si trova sotto lo strike dopo un anno, il certificato non muore: continua la sua vita fino alla scadenza naturale (aprile 2029), dove gli scenari sono tre:

- Se il titolo è sopra lo strike iniziale a scadenza → rimborso del nominale più il 200% della performance positiva del sottostante, senza alcun cap al rialzo.

- Se il titolo si trova sotto il prezzo strike ma sopra la barriera al 50% dello strike → rimborso integrale del nominale (100 euro).

- Se il titolo si trova a scadenza sotto la barriera al 50% (e quindi avrà perso oltre il 50%), il certificato perde la protezione → il rimborso è proporzionale alla perdita del titolo. Con un crollo del 60% del titolo, il rimborso a scadenza è di 40 euro.

Ad esempio, con una performance a scadenza del titolo del +20%, il certificato pagherà un rendimento del +40%. Con una performance del +50% si trasforma in un +100%.

Se invece il sottostante è sceso ma si trova ancora al di sopra della barriera al 50%, il capitale è integralmente rimborsato a 100 euro a certificato.

Solo un ribasso superiore al 50% dallo strike, e dunque una perdita superiore al 50%, espone l'investitore a perdite sul capitale. Uno scenario che, su titoli come Intesa Sanpaolo e MPS, richiederebbe un deterioramento del quadro fondamentale di portata eccezionale.

Questo è ben visibile dal grafico sotto che mostra il payoff del Catapult:

I due prodotti a confronto

Due banche italiane, due emittenti di primo piano e due premi monstre:

- Catapult su Intesa Sanpaolo — ISIN XS3295326667

Il Catapult di Barclays prende come sottostante uno dei titoli più liquidi e seguiti di Piazza Affari: Intesa Sanpaolo. Il premio autocall al 19,4%, pagato qualora il titolo si trovi sopra il 100% dello strike iniziale alla data di osservazione del primo anno il 24 marzo 2027.

Se il titolo si trova sotto strike al fine del primo anno, il certificato prosegue fino a scadenza. E qui entra in scena la leva 2X: qualsiasi performance positiva di Intesa Sanpaolo rispetto allo strike viene raddoppiata e consegnata all'investitore, senza alcun cap. In caso di ribassi, il capitale è protetto da una barriera al 50%.

- Catapult su Banca MPS — ISIN XS3298177414

Il prodotto di BNP Paribas alza ulteriormente l'asticella: il premio autocall al 28% (280 euro per ogni mille investiti) riflette la maggiore volatilità attesa su Banca MPS rispetto ai competitor del settore. In questo caso la data di osservazione per l'autocall è il 6 aprile 2027. Il funzionamento è identico al Catapult su Intesa Sanpaolo.

I Certificati in breve:

| ISIN XS3295326667 | ISIN XS3298177414 |

| Sottostante: Intesa Sanpaolo | Sottostante: Banca MPS |

| Emittente: Barclays | Emittente: BNP Paribas |

| Premio del 19,4% in caso di autocall al 1° anno (osservazione il 24 marzo 2027) | Premio del 28% in caso di autocall al 1° anno (osservazione il 6 aprile 2027) |

| Trigger autocall al 100% dello strike | Trigger autocall al 100% dello strike |

| Prezzo a 99 euro | Prezzo a 98,8 euro |

In caso di mancato autocall il certificato arriva a scadenza dove offre:

- In caso di rialzo da strike → partecipazione al rialzo al 200% (Leva 2X).

- In caso di ribasso da strike → barriera europea al 50% (protezione fino a ribassi fino al -50% dallo strike)

Focus su Intesa Sanpaolo e Banca MPS

Le banche, dopo un lungo rally, stanno subendo una correzione significativa dovuta a una combinazione di fattori macro e tecnici. Il bear flattening della curva dei tassi (ovvero quando i tassi short term si alzano più velocemente di quelli long term) comprime le aspettative sul Net Interest Income (NII), riducendo uno dei principali driver di redditività. Parallelamente, l’aumento del rischio Paese legato alle tensioni in Medio Oriente ha ampliato lo spread BTP-Bund, penalizzando un settore storicamente sensibile a questa dinamica. A ciò si aggiungono fattori tecnici, come vendite forzate e margin call, che hanno innescato un deleveraging diffuso, colpendo anche titoli bancari indipendentemente dai fondamentali.

Intesa Sanpaolo si conferma la prima banca italiana per dimensioni e tra le più solide in Europa, con un utile netto intorno ai 9,8 miliardi e un modello di business diversificato tra retail, wealth management e assicurazioni, che ne rafforza la resilienza. La forte base dimensionale (elevati depositi, prestiti e attivi) e un CET1 al 13,2% sostengono una generosa politica di dividendi, rendendo il titolo relativamente difensivo. Tuttavia, da inizio mese ha registrato una flessione di circa il 12,5% per i motivi spiegati in precedenza.

Banca Monte dei Paschi di Siena rappresenta uno dei turnaround più riusciti del settore bancario italiano, con ricavi intorno ai 5 miliardi e un utile netto superiore ai 3,4 miliardi, accompagnati da margini operativi elevati e un CET1 al 16,2%, tra i più solidi del comparto. Il percorso di rafforzamento si inserisce nel progetto di fusione con Mediobanca, volto a creare un nuovo player di riferimento. Tuttavia, sul titolo pesano sia il calo di circa il 12% da inizio mese sia recenti tensioni di governance: il board starebbe valutando possibili azioni sul CEO Luigi Lovaglio, inclusa una riduzione dei poteri o una possibile uscita anticipata.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Certificato ISIN XS3295326667 e ISIN XS3298177414 sono soggetti ad un livello di rischio rispettivamente pari a 5 e 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.