COMUNICAZIONE DI MARKETING

Cash Collect Santander su 3 banche italiane: 17% annuo e barriere 50%

Si punta su tre banche italiane con il Cash Collect di Santander (ISIN IT0006774282). 17% annuo con memoria e protezione da ribassi fino al -50%. Durata 3 anni e Autocall dal 9° mese

Il comparto bancario italiano ha vissuto settimane difficili: dopo un lungo rally, l'escalation del conflitto in Medio Oriente e le rinnovate tensioni sui tassi hanno scatenato una forte correzione. Lo spread BTP-Bund è tornato a farsi sentire, i margini si comprimono e il mercato ha scaricato anche i titoli più solidi. Come continuare a ottenere un rendimento senza esporsi a rischi direzionali eccessivi?

E' in questo contesto che nasce il nuovo Cash Collect di Santander (ISIN IT0006774282), uno strumento che centra in pieno l'obiettivo: puntare su tre grandi banche nazionali con fondamentali solidi e remunerare l'investitore con un ottimo rendimento annuo, condizionato a barriere di protezione ampie.

Stiamo infatti parlando di premi mensili con memoria pari al 1,417%, pari ad un 17% annuo, condizionato al rispetto di una barriera al 50%. Il capitale è dunque protetto fino ad un crollo del 50%, con i prezzi di riferimento iniziali che saranno fissati alla chiusura del 17 marzo e quindi già dopo il recente storno.

Il basket: tre pilastri del credito italiano

Il certificato (ISIN IT0006774282) è stato emesso il 17 marzo e punta sul paniere worst of composto da:

- Intesa Sanpaolo

- BPER Banca

- Banca MPS

Tre colossi che dopo un lungo rally, da inizio marzo hanno registrato una correzione significativa: BPER Banca -11,16%, Intesa Sanpaolo -13,15% e Banca Monte dei Paschi di Siena -21,11%. I motivi? Una combinazione di fattori macro e tecnici.

In primo luogo, le dinamiche di curva hanno visto un bear flattening, con tassi a breve in aumento e lunga in calo. Ciò ha compresso le aspettative sul Net Interest Income (NII) di tutto il comparto. A questo si è aggiunto un aumento del rischio Paese vista la guerra in Medio Oriente. L’Italia è infatti fortemente dipendente dalle importazioni energetiche e ha visto un ampliamento dello spread BTP-Bund di circa il 30% in due settimane, fino a 79 punti base, dinamica storicamente correlata negativamente all’andamento del settore bancario.

Parallelamente, fattori tecnici hanno amplificato il movimento: il sell-off ha coinvolto anche i settori più performanti degli ultimi mesi, in parte per esigenze di liquidità legate a margin call su posizioni in derivati. Emblematico il caso dei primi giorni di marzo, quando anche comparti difensivi e legati al contesto geopolitico, come difesa e materie prime, hanno registrato ribassi, evidenziando una fase di deleveraging generalizzato.

La matrice evidenzia un'alta correlazione tra i titoli del basket con la correlazione tra Banca MPS e Intesa Sanpaolo (0,85) che risulta leggermente superiore rispetto a quella con BPER Banca (0,81).

MPS presenta la volatilità implicita a 3 mesi più elevata (42%), seguita da BPER (39%) e Intesa (31%).

Dato che i tre titoli presentano un'elevata correlazione storica, si muovono spesso in maniera sincrona e ciò riduce il rischio che uno dei tre sottostanti diverga in modo drasticamente negativo rispetto agli altri, caratteristica fondamentale nei prodotti worst of in cui è il titolo peggiore a determinare il buon andamento dell'operazione.

Intesa Sanpaolo

Con una capitalizzazione superiore ai 90 miliardi di euro, Intesa Sanpaolo si conferma la prima banca italiana e una delle più solide in Europa. I risultati evidenziano una forte capacità di generazione di utili, con un utile netto stabile intorno ai 9,8 miliardi e margini operativi elevati. Il modello di business diversificato tra retail, wealth management e assicurazioni contribuisce a una maggiore resilienza nei diversi contesti di mercato.

Dal punto di vista dimensionale, il gruppo presenta oltre 560 miliardi di depositi, circa 430 miliardi di prestiti e attivi totali prossimi ai 960 miliardi di euro, elementi che garantiscono stabilità e forte capacità di generazione di ricavi.

Sul fronte patrimoniale, il CET1 ratio al 13,2% supporta una politica di dividendi particolarmente generosa.

Banca MPS

Con una capitalizzazione superiore ai 22 miliardi di euro, Banca Monte dei Paschi di Siena rappresenta oggi uno dei turnaround più riusciti del panorama bancario italiano. I numeri confermano il recupero: ricavi in crescita fino a circa 5 miliardi e utile netto oltre i 3,4 miliardi, con margini operativi superiori al 50%.

La banca presenta inoltre un significativo rafforzamento dimensionale, con attivi totali oltre i 240 miliardi e una forte espansione di prestiti e depositi. Sul fronte patrimoniale, il CET1 ratio al 16,2% evidenzia una solidità tra le più elevate del settore.

In questo contesto si inserisce anche il progetto di fusione con Mediobanca, con un concambio fissato a 2,45 azioni MPS per ogni azione Mediobanca e completamento atteso entro il 2026, operazione destinata a creare un nuovo player di riferimento nel sistema bancario italiano.

BPER Banca

BPER Banca ha completato negli ultimi anni una significativa fase di consolidamento, integrazione e risanamento che l'ha portata a esprimere redditività crescente e una qualità degli attivi in sensibile miglioramento. I dati più recenti confermano questo percorso: i ricavi netti sono saliti a 6,5 miliardi di euro nel 2025 (con ulteriore crescita attesa oltre i 7 miliardi), mentre l’utile netto si attesta intorno ai 2 miliardi, con un marcato miglioramento della redditività operativa (margini superiori al 45%). Anche i volumi evidenziano un rafforzamento strutturale, con attivi totali che superano i 200 miliardi e un’espansione significativa di prestiti e depositi.

Sul fronte patrimoniale, il CET1 ratio al 14,83% conferma una solida posizione di capitale, elemento chiave per sostenere crescita e remunerazione degli azionisti. Parallelamente, dal lato dell’azionariato, si segnala una riduzione della partecipazione aggregata di JP Morgan Chase al 7,399%, composta in larga parte da posizioni potenziali e strumenti derivati, più che da esposizione azionaria diretta.

Il titolo, pur conservando una volatilità superiore alle blue chip più blasonate, beneficia oggi di un posizionamento competitivo rafforzato e di prospettive di crescita degli utili ancora interessanti.

La struttura: 17% annuo e Barriere al 50%

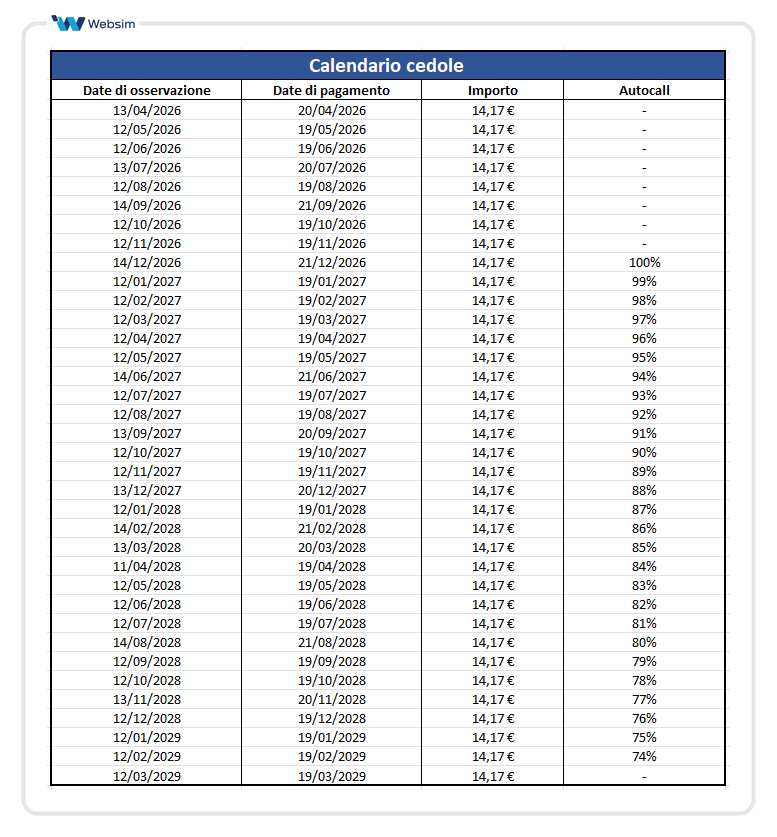

Il nuovo certificato di Santander con ISIN IT0006774282 paga un premio mensile con memoria pari a 14,17 euro per ogni certificato (1.000 euro nominali), equivalente all’1,417% al mese (17% annuo lordo). I premi sono caratterizzati dall’effetto memoria, caratteristica del payoff che permette di recuperare in futuro premi eventualmente non pagati in precedenza per il mancato rispetto della barriera premi.

Il pagamento del premio è infatti condizionato al rispetto di una barriera al 50% dei valori iniziali (strike) dei sottostanti. In pratica, a ogni data di osservazione mensile, il premio viene corrisposto se nessuno dei quattro titoli del basket (Intesa Sanpaolo, Banca MPS e BPER Banca) quota sotto il 50% del proprio livello iniziale. Se invece anche uno solo dei tre titoli dovesse trovarsi sotto la barriera, il premio non viene pagato in quel mese ma rimane “in memoria”. Questo significa che potrà essere recuperato integralmente alla prima data utile in cui tutti i sottostanti torneranno sopra il livello barriera.

Ricordiamo che, essendo un certificato, tutte le plusvalenze realizzate dall'ISIN IT0006774282 sono considerabili come "reddito diverso", un grande vantaggio per l'investitore dato che permette di compensare eventuali minusvalenze in portafoglio.

Barriera a scadenza al 50%

La barriera al 50% è osservata anche alla data di rilevazione finale prevista per il 12 marzo 2029. Se a scadenza nessun titolo avrà perso oltre il 50% dal livello iniziale, il certificato rimborserà il 100% del valore nominale, oltre al pagamento dell'ultima cedola e tutte quelle eventualmente non pagate in precedenza grazie all'effetto memoria. In tal caso l'investimento si chiuderà in pieno profitto e l'investitore avrà incasso un rendimento cedolare complessivo del 51%.

La protezione viene meno solo nel caso in cui, a scadenza, almeno uno dei sottostanti si trovi sotto la barriera del 50%. In questo caso il rimborso a scadenza sarà legato alla performance del titolo peggiore del basket (meccanismo worst-of).

Per rendere la spiegazione concreta, se a scadenza BPER Banca dovesse perdere il 60% del valore iniziale, il certificato rimborserebbe il 40% del valore nominale, ovvero 400 euro.

Autocall con trigger decrescente

La durata del certificato è di tre anni ma a partire dal 9° mese di vita è prevista la possibilità che venga rimborsato anticipatamente in modo automatico (autocall).

Il meccanismo è decrescente nel tempo con il livello di attivazione dell’autocall che è inizialmente pari al 100% dei valori iniziali e si riduce dell’1% a ogni data successiva, fino ad arrivare al 74%. In sostanza, in ciascuna data di osservazione da dicembre 2026, se tutti i sottostanti quotano sopra il livello trigger previsto per quella specifica data, il certificato viene rimborsato anticipatamente al valore nominale, oltre al pagamento del premio per quella data e quelli eventualmente custoditi in memoria.

Calendario premi e Autocall ISIN IT0006774282:

A chiudere il cerchio, c'è la solidità dell'emittente: Banco Santander non è un nome qualunque (rating: S&P A+ / Moody's A1 / Fitch A). Con una capitalizzazione superiore ai 90 miliardi di euro e una presenza operativa in oltre 40 paesi, è uno dei gruppi bancari più grandi e radicati del mondo. Ragione per cui il rischio emittente, voce che nei certificati non va mai trascurata, risulta qui ridotto ai minimi termini.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Certificato ISIN IT0006774282 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.