COMUNICAZIONE DI MARKETING

Cash Collect a tema difesa europea e asiatica: doppia emissione di UBS

Doppia proposta di UBS per puntare sulla difesa europea (ISIN DE000UQ7H5W7) e asiatica (ISIN DE000UQ7NHJ9). Rendimenti fino al 15,6% annuo con barriere protettive al 50%

Photo by Anton Petrus/Getty Images

Il 2026 conferma un dato evidente: la difesa è tornata al centro dell’economia globale. Dall’Europa impegnata a rafforzare la propria sicurezza strategica, fino all’Asia orientale attraversata da tensioni crescenti. Motivi per cui le spese militari sono in forte accelerazione rendendo questo settore un tema d’investimento strutturale.

In questo scenario, i nuovi Memory Autocall Cash Collect di UBS offrono due modi complementari per esporsi al trend: uno focalizzato sulla difesa europea, l’altro sul comparto difensivo asiatico, combinando cedole elevate, barriere profonde al 50% e un meccanismo pensato per chi vuole rendimento senza rinunciare alla protezione.

- ISIN DE000UQ7H5W7 – Basket composto da aziende leader nel comparto della difesa europea: Leonardo, Thales, Saab e Rheinmetall. Premi mensili con memoria dello 0,958% (11,50% annuo) condizionati a una barriera fissata al 50% dei rispettivi valori iniziali dei sottostanti, valida anche per il rimborso a scadenza. Meccanismo di Autocall con trigger decrescente dell’1% mensile attivo da novembre 2026 (dal 100% fino al 74%). Scadenza 19 febbraio 2029.

- ISIN DE000UQ7NHJ9 – Difesa asiatica al centro con un basket composto da: Hanwha Aerospace, Mitsubishi Heavy Industries, HD Hyundai Heavy Industries e Kawasaki Heavy Industries. Premi mensili con memoria pari all'1,3% (15,60% annuo), anch’essi condizionati a una barriera del 50%, valida per il rimborso del capitale a scadenza. Stesso meccanismo di Autocall decrescente da novembre 2026. Scadenza 22 febbraio 2029.

La difesa europea: dall'emergenza al nuovo piano di riarmo

Il Vecchio Continente sta vivendo una fase senza precedenti dal Dopoguerra in materia di spesa militare. Nel 2024 i Paesi UE hanno destinato alla difesa 343 miliardi di euro, con una stima per il 2025 di 381 miliardi, superando per la prima volta nella storia la soglia del 2% del PIL fissata dalla NATO. Il piano ReArm Europe, varato dalla Commissione a marzo 2025, ha segnato una svolta epocale: 800 miliardi di euro mobilitabili in quattro anni, tra flessibilità di bilancio, prestiti comuni (il fondo SAFE da 150 miliardi) e coinvolgimento del settore privato. A giugno 2025, il summit NATO de L'Aia ha poi alzato ulteriormente l'asticella, fissando il nuovo target al 5% del PIL entro il 2035.

Le ricadute sui protagonisti europei del comparto sono evidenti. Leonardo è protagonista del programma GCAP per il caccia di sesta generazione insieme a Regno Unito e Giappone, Rheinmetall beneficia della massiccia domanda tedesca, Thales è tra i leader nei sistemi elettronici e di difesa aerea, mentre Saab ha visto la domanda dei suoi prodotti esplodere sull'onda della nuova postura militare scandinava, con la Svezia ormai pienamente integrata nella NATO.

Il fronte strategico orientale

Ma il riarmo non è solo un fenomeno europeo. L'Asia orientale è protagonista di una corsa agli armamenti senza precedenti, alimentata dalla competizione strategica con la Cina, dalle provocazioni missilistiche della Corea del Nord e dalla crescente pressione americana sugli alleati regionali. Nel 2024 la spesa militare in Asia e Oceania ha raggiunto 629 miliardi di dollari, il balzo annuo più significativo dal 2009.

Dopo l'elezione di Takaichi, il Giappone ha approvato per il 2026 un bilancio record per la difesa da oltre 9.000 miliardi di yen (circa 58 miliardi di dollari), il quattordicesimo aumento consecutivo, con l'obiettivo di raggiungere il 2% del PIL in anticipo rispetto al previsto. Tokyo sta investendo massicciamente in missili a lungo raggio, droni autonomi dotati di intelligenza artificiale e nel caccia di nuova generazione sviluppato congiuntamente con Regno Unito e Italia: programma che vede Mitsubishi Heavy Industries in prima linea. La Corea del Sud, dal canto suo, ha speso 47,6 miliardi di dollari nel 2024 (2,6% del PIL), puntando sull'autosufficienza tecnologica con programmi come il caccia KF-21 e un'industria della difesa che si sta affermando come esportatrice di livello globale, con Hanwha Aerospace e HD Hyundai Heavy Industries tra i protagonisti.

Il certificato sulla difesa europea: 11,5% annuo e Barriere 50%

Il certificato di UBS (ISIN DE000UQ7H5W7) offre un'esposizione ai principali player europei della difesa con un paniere composto da: Leonardo, Thales, Saab e Rheinmetall. Quattro colossi che coprono l'intera filiera del comparto e che beneficiano direttamente del ciclo crescente di spesa in corso.

Il prodotto paga cedole mensili con memoria dello 0,958%, per un rendimento annuo dell'11,50%. Le barriere per il pagamento delle cedole e per il rimborso del capitale sono entrambe fissate al 50% del prezzo iniziale dei sottostanti: l’investitore è dunque protetto fino a perdite del 50% del valore del peggiore dei titoli del basket (worst of) senza compromettere né il flusso cedolare né il rimborso del valore nominale a scadenza.

Scadenza a 3 anni ma Autocall da novembre 2026

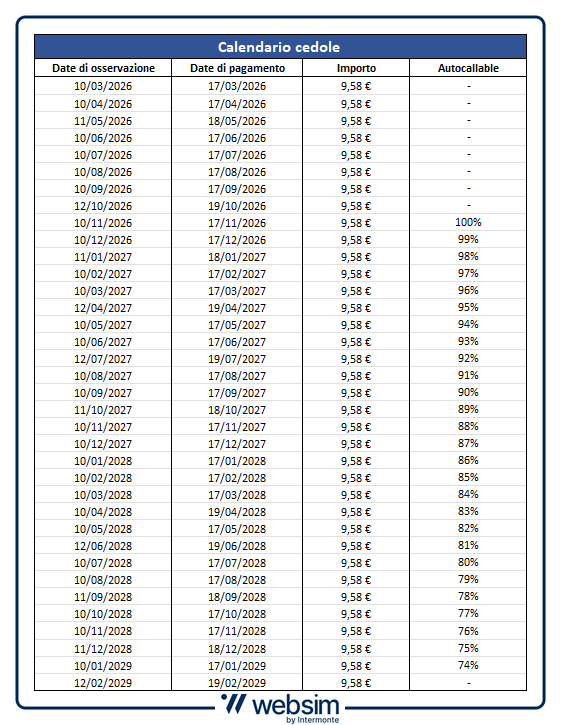

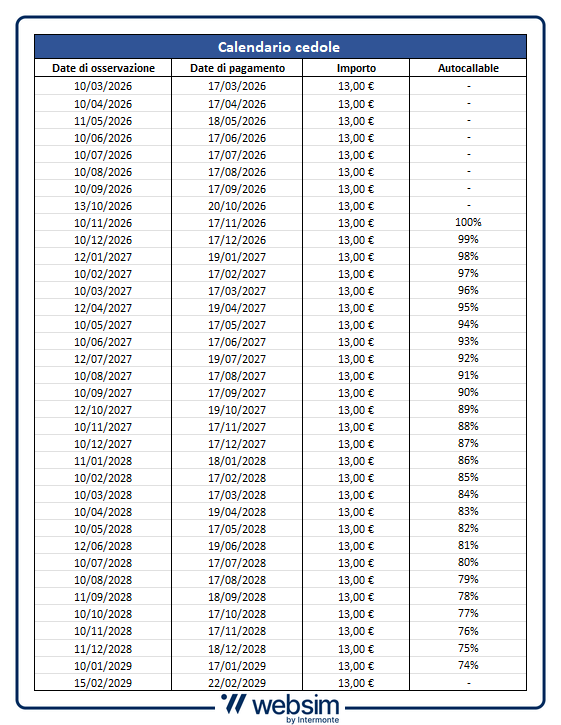

La scadenza naturale è fissata al 19 febbraio 2029 (3 anni), ma a partire da novembre 2026 il prodotto prevede un meccanismo di Autocall con trigger decrescente. Dunque, la soglia di rimborso anticipato parte dal 100% del livello iniziale dei rispettivi sottostanti per poi scendere dell'1% ogni mese, fino a raggiungere il 74%.

In pratica: basta che a una delle date di osservazione mensili tutti i titoli del basket si trovino al di sopra del trigger previsto per quella data, e l'investitore otterrà il rimborso del capitale più il premio del mese corrente, oltre a tutte le cedole eventualmente non incassate in precedenza grazie all'effetto memoria. Il prodotto include inoltre la copertura valutaria, grazie alla presenza del Quanto, che elimina il rischio cambio legato a Saab (quotata in corone svedesi).

Nella tabella sottostante vediamo il calendario dei premi e dell'Autocall.

Scenari a scadenza

Se il prodotto arriverà a scadenza senza essere rimborsato anticipatamente, il 19 febbraio 2029, verrà verificato il posizionamento dei sottostanti rispetto alla barriera fissata al 50%. Se tutti i titoli si mantengono sopra tale soglia, viene rimborsato l'intero nominale di 1.000 euro insieme a tutti i premi maturati. In caso contrario, qualora almeno uno dei titoli scenda al di sotto della barriera del 50% a scadenza, l'investitore subirà una perdita proporzionale alla performance negativa del peggiore sottostante del basket.

Focus su Basket Difesa EU:

Leonardo è uno dei principali player globali nei settori Aerospace, Defense & Security, con un portafoglio altamente diversificato che spazia da elicotteri e velivoli militari a sistemi di difesa, satelliti e componenti strutturali. La società presenta un profilo fortemente internazionale, con oltre l’80% dei ricavi generati fuori dall’Italia e una presenza industriale diffusa in Europa e negli Stati Uniti, anche tramite joint venture e partnership strategiche. Dal punto di vista finanziario, il percorso di crescita appare ben visibile: i ricavi sono saliti da €14,1 mld nel 2021 a €17,8 mld nel 2024, con una forte accelerazione nel 2024 (+16,2% YoY) e ulteriori incrementi attesi nel 2025-26.

La barriera al 50% è ampiamente distante dai prezzi attuali e si colloca su un’area di supporto già consolidata, offrendo un buon margine di protezione in caso di correzioni.

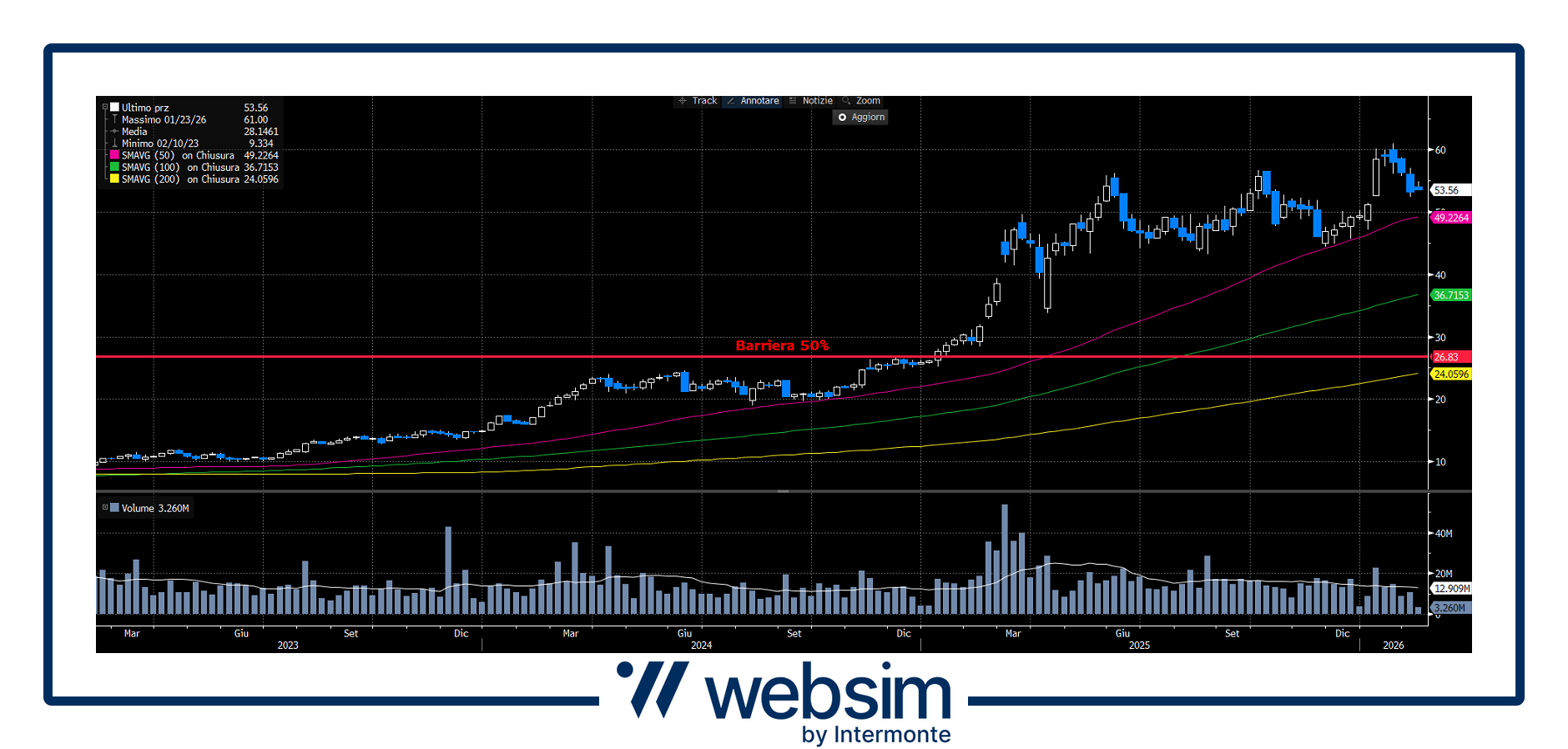

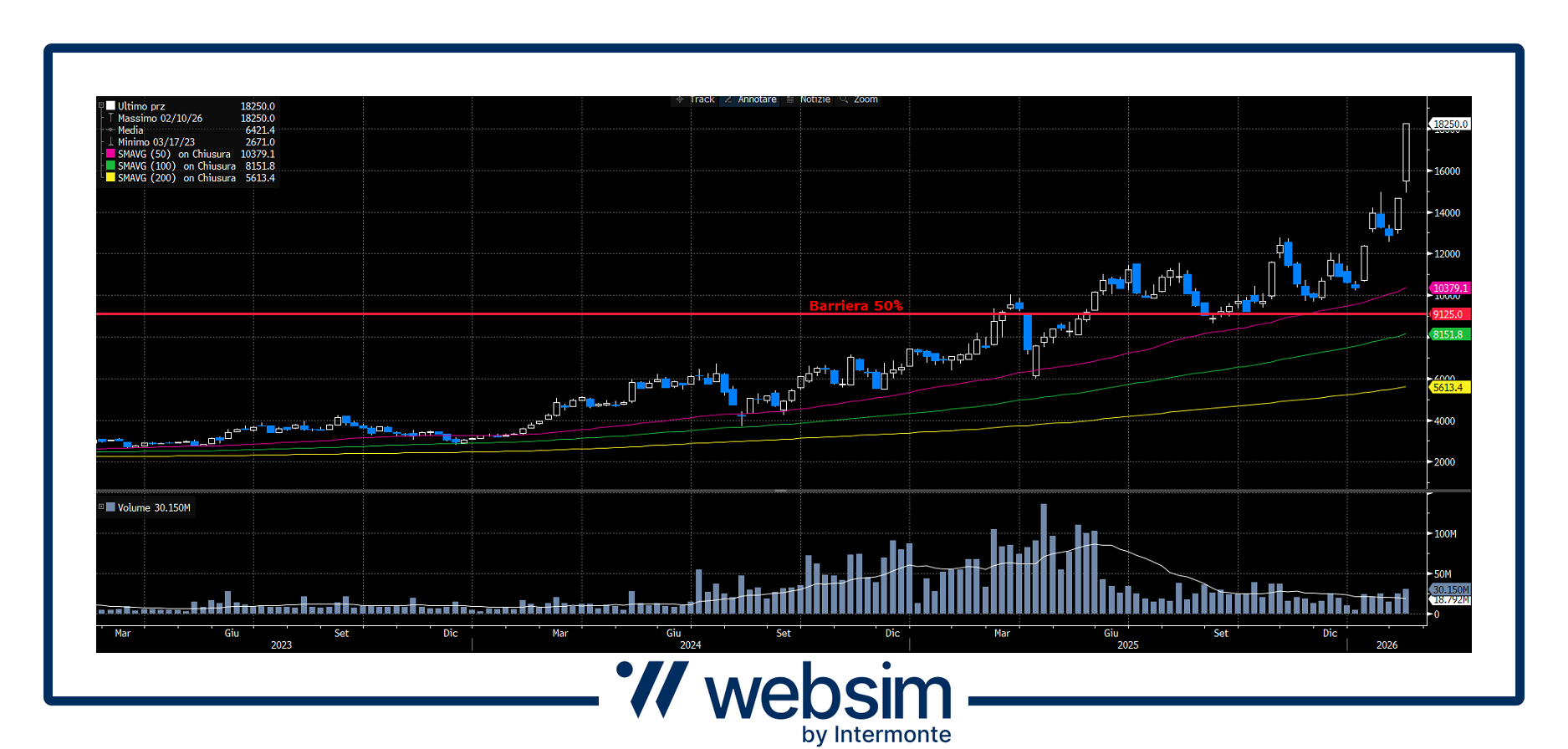

Rheinmetall AG è un gruppo tecnologico integrato attivo a livello globale nei settori difesa, sicurezza e mobilità, con un’offerta che copre sistemi d’arma, munizioni, veicoli corazzati e logistici, sistemi di difesa aerea, sensoristica e soluzioni di comando e controllo, affiancati da componentistica automotive. L’esposizione geografica è fortemente concentrata in Europa, che genera oltre il 75% dei ricavi, riflettendo il ruolo centrale della società nei programmi di riarmo e sicurezza dei Paesi NATO. La visibilità industriale è ulteriormente rafforzata da nuovi contratti, come l’accordo quadro settennale firmato a gennaio 2026 con la Danimarca per la fornitura di munizioni di medio calibro, 120 mm per carri armati e 155 mm per artiglieria, con ordini iniziali già quantificati in volumi elevati e valori nell’ordine di centinaia di milioni di euro.

Dal punto di vista finanziario, il profilo di crescita è particolarmente marcato: i ricavi sono passati da €5,7 mld nel 2021 a €9,8 mld nel 2024 (+35,9% YoY), con ulteriore accelerazione attesa nel 2025-26.

Il titolo conferma un trend rialzista di lungo periodo, con quotazioni ben sopra le medie mobili a 50, 100 e 200, segnale di forza strutturale. La barriera al 50% risulta molto lontana dai prezzi correnti e coincide con un’area di supporto di lungo termine, offrendo un ampio margine di sicurezza anche in scenari correttivi.

Thales SA è uno dei principali gruppi europei nei sistemi elettronici avanzati per aerospazio, difesa e sicurezza, con competenze chiave in avionica, navigazione, radar, sensoristica, telecomunicazioni satellitari e gestione del traffico aereo. La società serve mercati globali ad alta criticità tecnologica, mantenendo un posizionamento particolarmente solido nei segmenti a maggiore valore aggiunto. Dal punto di vista operativo, Thales beneficia anche di partnership strategiche di lungo periodo, tra cui la joint venture spaziale con Leonardo SpA (Thales Alenia Space), che rafforza la presenza del gruppo nei satelliti e nei servizi spaziali e consolida il ruolo di fornitore chiave per governi e istituzioni.

I fondamentali finanziari mostrano un profilo di crescita equilibrato: i ricavi sono saliti da €16,2 mld nel 2021 a €20,6 mld nel 2024 (+11,7% YoY), con ulteriore progressione attesa nel 2025-26.

Il titolo mantiene un trend rialzista ordinato, con prezzi sopra le medie mobili a 50, 100 e 200, a conferma di una struttura tecnica solida.

La barriera al 50% è molto distante dai livelli attuali e allineata a un supporto di lungo periodo, offrendo un ampio margine di protezione in ottica difensiva.

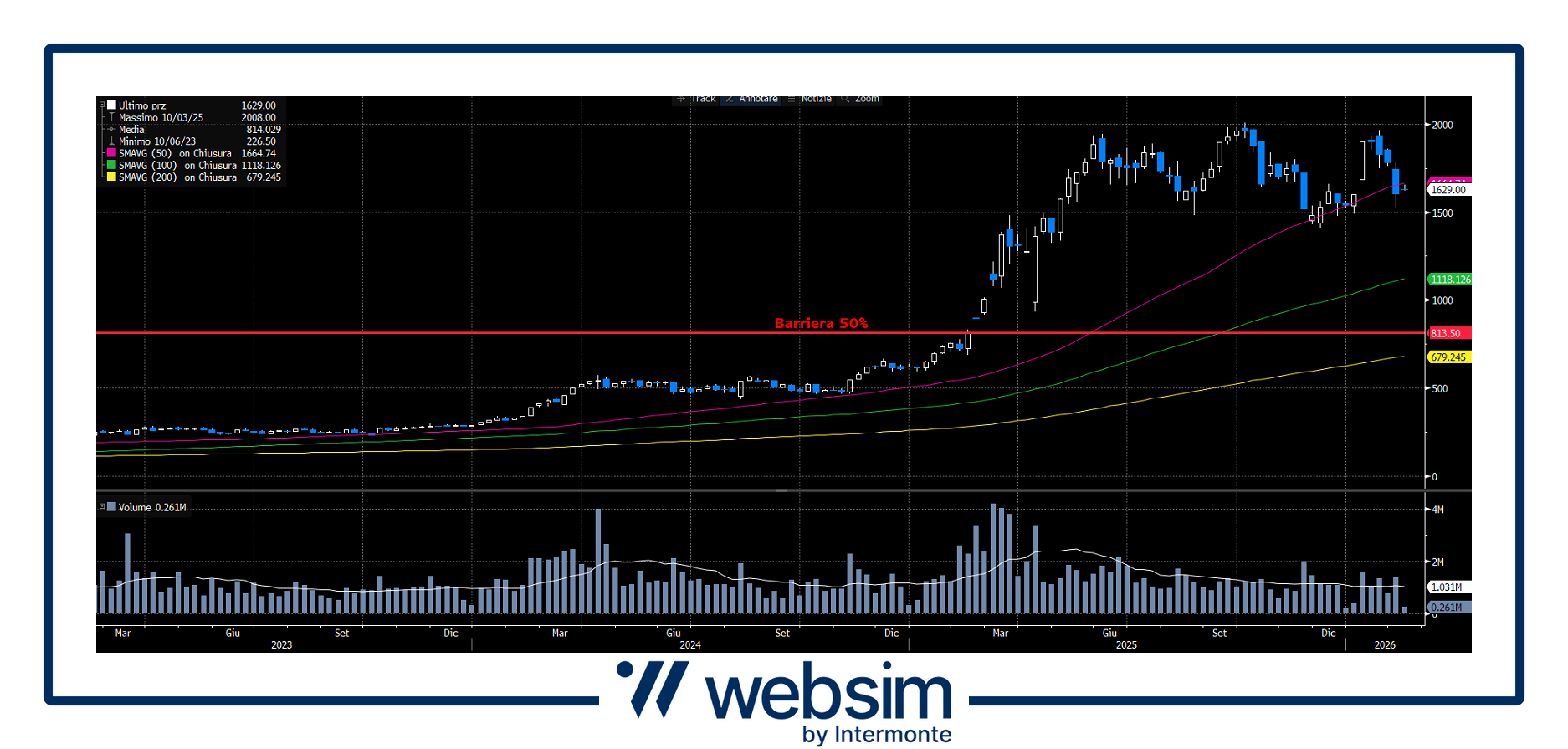

Saab AB è un gruppo svedese focalizzato esclusivamente su aerospazio, difesa e sicurezza, con un portafoglio che copre aeronautica militare, sistemi elettronici di difesa, sensoristica, avionica, guerra elettronica, sistemi di sorveglianza e soluzioni di supporto e servizi. L’attività è organizzata lungo cinque aree principali e serve sia mercati militari sia di sicurezza civile, con oltre il 50% delle vendite generate in Europa. Negli ultimi mesi, Saab ha rafforzato la propria visibilità commerciale nei mercati extraeuropei proponendo all’India l’istituzione di un ecosistema aerospaziale di nuova generazione, collegato all’eventuale introduzione del caccia Gripen E nell’Indian Air Force, con un modello integrato che include progettazione, produzione, manutenzione e sviluppo tecnologico.

Dal punto di vista finanziario, il profilo di crescita è molto sostenuto: i ricavi sono passati da SEK 42,0 mld nel 2022 a SEK 63,8 mld nel 2024 (+23,5% a/a), con un’ulteriore forte espansione attesa nel 2025-27.

Il grafico mostra una struttura tecnica molto solida, con prezzi stabilmente sopra le medie mobili a 50, 100 e 200, a conferma di un trend rialzista di fondo. La barriera al 50% è ben distante e posizionata su un’area di supporto già consolidata, offrendo un ampio margine di sicurezza anche in caso di correzioni.

Esporsi alla difesa asiatica: 15,6% annuo e Barriere al 50%

Sempre a cura di UBS, il certificato (ISIN DE000UQ7NHJ9) sposta il focus sulla difesa orientale, con un paniere composto da: Hanwha Aerospace, Mitsubishi Heavy Industries, HD Hyundai Heavy Industries e Kawasaki Heavy Industries. Quattro gruppi industriali con una forte esposizione al riarmo dell’area indo-pacifica: dalla cantieristica navale ai sistemi missilistici, dall'aeronautica militare ai veicoli da combattimento.

Il prodotto paga ottime cedole mensili con memoria pari all’1,3% (15,60% annuo), su un nominale di 1.000 euro. La struttura è identica al corrispondente europeo: barriera cedolare e per il rimborso del capitale a scadenza al 50%, scadenza a 3 anni e Autocall decrescente con step-down dell'1% mensile, da novembre 2026.

Scadenza a 3 anni ma Autocall da novembre 2026

La scadenza è fissata al 22 febbraio 2029 (3 anni), ma da novembre 2026 il prodotto prevede un meccanismo di Autocall con trigger decrescente dell'1% mensile (dal 100% al 74%).

È sufficiente che ad una delle date di osservazione mensili tutti i sottostanti si trovino al di sopra del trigger fissato a quella data, e l'investitore otterrà il rimborso del valore nominale, il premio del mese corrente e tutte le cedole eventualmente non incassate in precedenza, grazie all'effetto memoria. Anche in questo caso, il prodotto include la copertura valutaria, grazie alla presenza del Quanto.

Scenari a scadenza

Anche per questo certificato, se a scadenza tutti i titoli si mantengono sopra la barriera del 50%, viene rimborsato l'intero nominale di 1.000 euro insieme a tutti i premi previsti. In caso contrario, l'investitore subirà una perdita proporzionale alla performance negativa del peggiore sottostante del basket.

Focus su Basket Difesa Asiatica:

Mitsubishi Heavy Industries è uno dei principali gruppi industriali globali, con attività che spaziano dall’energia e infrastrutture all’aerospazio e difesa, segmento che sta emergendo come uno dei principali driver di crescita. Il gruppo opera attraverso quattro divisioni, tra cui Aircraft, Defense & Space, che nel 2025 ha beneficiato di un aumento dei volumi e di una maggiore domanda, sostenendo la crescita complessiva dei ricavi. Nell’esercizio 2025, MHI ha registrato ricavi pari a JPY 5,0 trilioni, in crescita dell’8% rispetto all’anno precedente, mentre l’utile netto ha raggiunto JPY 262 miliardi, anch’esso in aumento dell’8% a/a. I dati finanziari mostrano un miglioramento progressivo della redditività, con EBITDA salito a JPY 480 miliardi nel 2025 e un’espansione dei margini rispetto agli anni precedenti. Con un core market in Giappone ma una presenza estesa in Asia, Nord America ed Europa, Mitsubishi Heavy Industries presenta un profilo difensivo-industriale ben diversificato, con crescente esposizione ai programmi di difesa e spazio in un contesto di rafforzamento della spesa militare regionale e globale.

Il trend primario è chiaramente rialzista, con prezzi sopra le medie mobili a 50, 100 e 200.

La barriera al 50% è ampiamente distante e coincide con un’area tecnica già superata, rafforzando il profilo di rischio contenuto finché il titolo resta sopra la media mobile a 100 periodi.

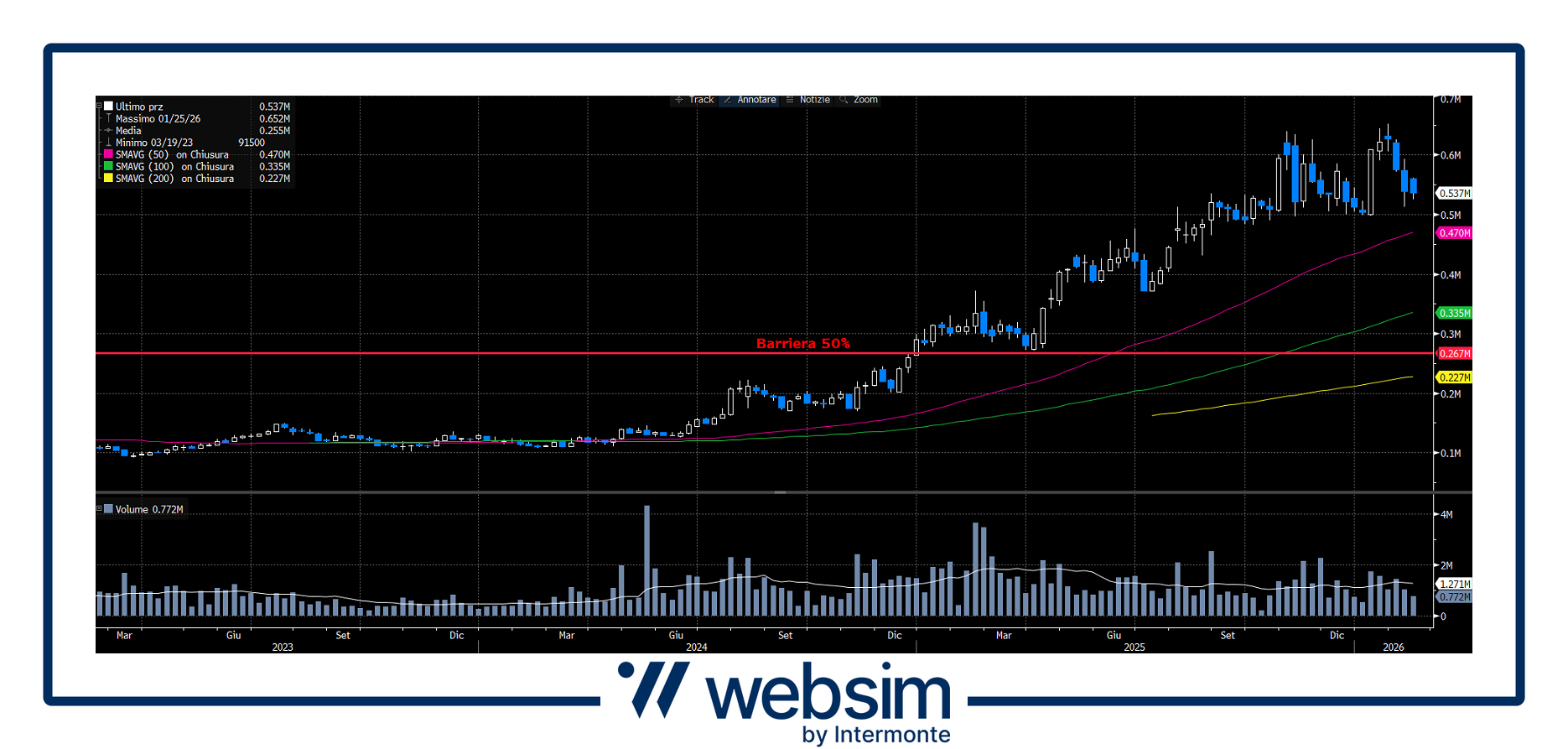

Kawasaki Heavy Industries è un gruppo industriale giapponese altamente diversificato, attivo in aerospazio, difesa, trasporti ferroviari, cantieristica navale, macchinari industriali ed energia. Nel comparto aerospace e difesa, la società produce motori aeronautici, satelliti e componenti strutturali per aerei commerciali, affiancando queste attività a un ampio portafoglio industriale ad alta intensità ingegneristica. Circa il 40% dei ricavi è generato in Giappone, a testimonianza di una solida base domestica combinata con una presenza internazionale significativa.

Dal punto di vista finanziario, l’esercizio fiscale 2025 ha segnato un deciso miglioramento: i ricavi sono saliti a JPY 2,13 trilioni da JPY 1,85 trilioni dell’anno precedente, mentre l’utile netto è cresciuto a JPY 90,3 miliardi, riflettendo l’aumento dei volumi su tutti i segmenti operativi, nonostante pressioni sui costi. La redditività mostra un recupero visibile, con EBITDA pari a JPY 214 miliardi e margine in miglioramento rispetto al 2024. La generazione di cassa operativa è tornata solida nel 2025 (JPY 148,9 miliardi), consentendo free cash flow positivo, pur in presenza di investimenti rilevanti e distribuzione di dividendi. Kawasaki Heavy Industries presenta quindi un profilo industriale difensivo ben bilanciato, con esposizione alla difesa e all’aerospazio inserita in una piattaforma industriale ampia e resiliente. Il 09/02, il management ha annunciato un 1-5 stock split con la finalità di ridurre il prezzo del titolo per singola unità di investimento, al fine di creare un contesto più favorevole agli investitori e favorire l’ampliamento della base azionaria della Società.

Il grafico mostra un trend rialzista solido, con prezzi stabilmente sopra le medie mobili principali. La barriera al 50% resta ben distante dai livelli attuali e coincide con un’area di supporto già testata, riducendo il rischio di downside nel medio periodo.

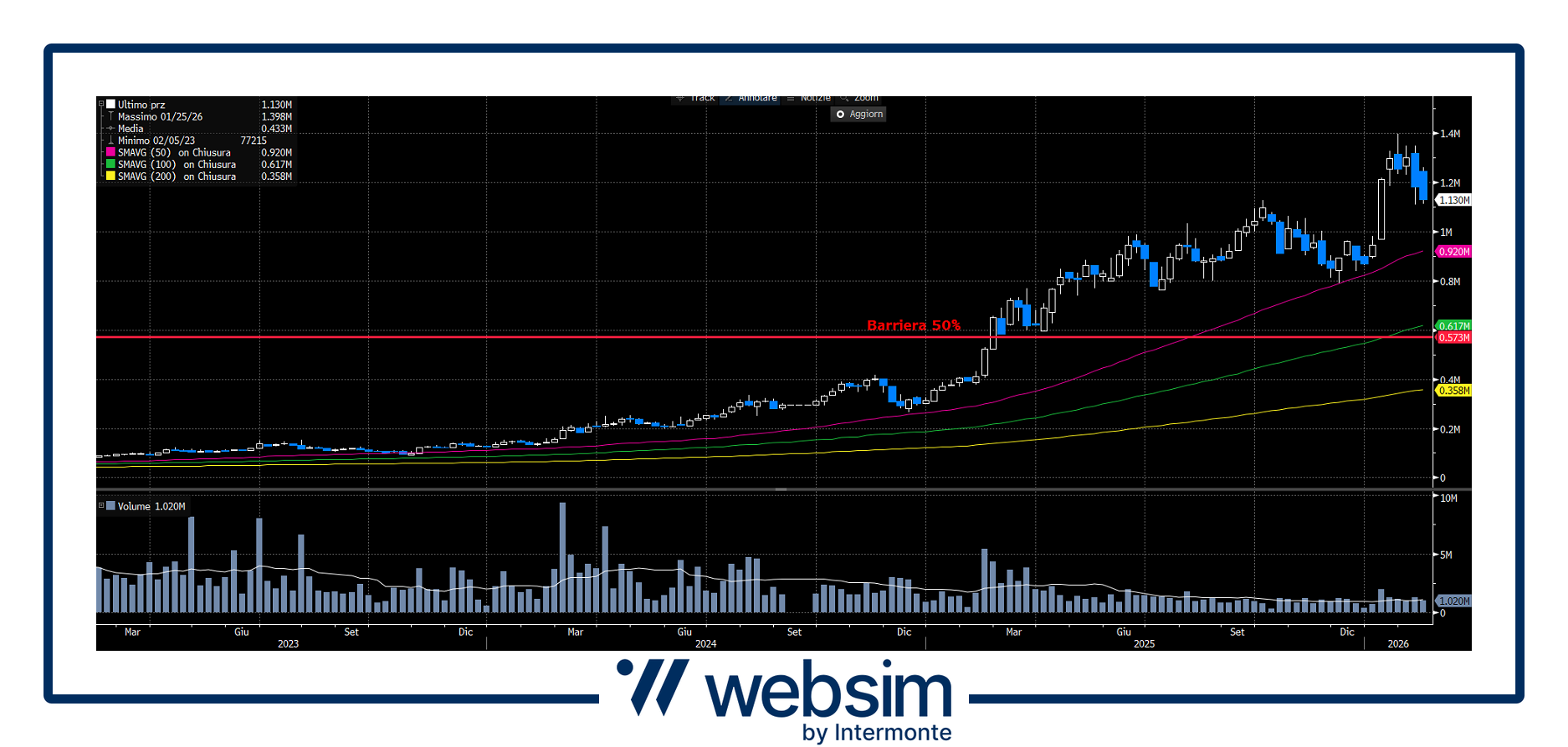

HD Hyundai Heavy Industries Co. Ltd. è uno dei principali gruppi globali nella costruzione navale, con attività che comprendono cantieri navali, navi mercantili e petrolifere, portacontainer, impianti offshore e servizi di ingegneria, oltre a motori e macchinari industriali e marittimi. Il gruppo opera lungo l’intera filiera navale e offshore, posizionandosi come fornitore integrato per i mercati della cantieristica civile e industriale. Dal punto di vista finanziario, la crescita recente è particolarmente marcata: i ricavi sono passati da KRW 9.046 mld nel 2022 a KRW 14.487 mld nel 2024, fino a KRW 17.581 mld nel 2025, con tassi di crescita superiori al 20% annuo negli ultimi esercizi. Il miglioramento operativo si riflette anche sulla redditività, con EBITDA salito a KRW 1.011 mld nel 2024 e un netto recupero dell’utile netto, che ha raggiunto KRW 1.416 mld nel 2025 dopo la perdita registrata nel 2022. La generazione di cassa ha mostrato un deciso rafforzamento nel 2024, con free cash flow positivo per KRW 2.420 mld, sostenuto dall’aumento dei flussi operativi.

Dal grafico, il titolo mostra un trend strutturalmente rialzista, con prezzi sopra le medie mobili, a conferma di una dinamica tecnica solida. La barriera al 50% è ampiamente distante e coincide con un’area già superata, offrendo un buon margine di protezione nel medio periodo.

Hanwha Aerospace è l’unico produttore di motori aeronautici a turbina a gas in Corea del Sud e rappresenta un attore chiave nella filiera aerospace e difesa del Paese. La società fornisce componenti critici per motori aeronautici – tra cui inlet cases, vanes e fan blades – a importanti OEM globali come GE, Pratt & Whitney e Rolls-Royce, affiancando a queste attività servizi di manutenzione e fornitura di parti per velivoli militari, elicotteri e unità navali. Dal punto di vista industriale, Hanwha Aerospace vanta una lunga esperienza nella produzione di motori aeronautici, avviata nel 1979, e ha rafforzato la propria presenza internazionale con l’acquisizione di EDAC Technologies nel 2019.

I fondamentali finanziari mostrano una crescita importante: i ricavi sono passati da KRW 7.060 mld nel 2022 a KRW 11.240 mld nel 2024, fino a KRW 26.608 mld nel 2025, con un forte incremento della redditività operativa. L’EBITDA è salito a KRW 2.063 mld nel 2024, mentre l’utile netto ha raggiunto KRW 1.286 mld nel 2025, con un significativo miglioramento dei margini. Hanwha Aerospace si configura quindi come una piattaforma industriale ad alta crescita, fortemente esposta al ciclo di espansione della difesa e dell’aerospazio, con un posizionamento strategico nella catena globale dei motori aeronautici.

Il grafico di Hanwha evidenzia un trend rialzista ben impostato, con il prezzo stabilmente sopra le medie mobili principali. La barriera al 50% risulta ampiamente distante e collocata su un’area di supporto già consolidata, offrendo un buon cuscinetto in caso di fasi correttive.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

I Certificati ISIN DE000UQ7H5W7 e ISIN DE000UQ7NHJ9 sono soggetti ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.