COMUNICAZIONE DI MARKETING

Cap 100% Protetto a Premi sul Bund: meno volatilità, più rendimento

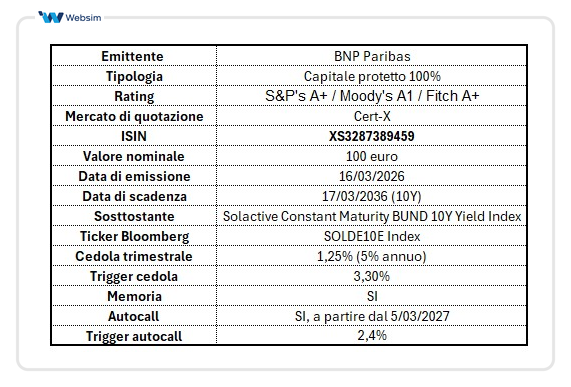

Grande novità per gli amanti dei Capitali Protetto 100% a Premi sui govies. Entra in campo il certificato sul Bund tedesco a 10Y (ISIN XS3287389459). Paga l'1,25% trimestrale (5% annuo) con memoria

Photo by Hiroshi Higuchi/Getty Images

Per tutti gli amanti dei certificati a Capitale Protetto 100% con sottostante legato al rendimento dei governativi, in arrivo forse il prodotto più interessante emesso in direct listing fino ad ora. Ci riferiamo al certificato ISIN XS3287389459 che questa volta prevede come sottostante il Bund a dieci anni, ovvero il governativo tedesco, benchmark per eccellenza in Europa.

Il certificato paga premi trimestrali con memoria del 1,25%, pari ad un premio del 5% annuo. Il coupon è legato ad un buon livello trigger che, per il rendimento del Bund, equivale al 3,3%. Come sempre autocall dalla fine del primo anno, sempre trimestrale e con trigger al 2,4%. Oltretutto, il certificato quota a sconto intorno a 98 euro.

Ma perché a nostro avviso è il miglior prodotto della categoria ad oggi? Vediamolo insieme:

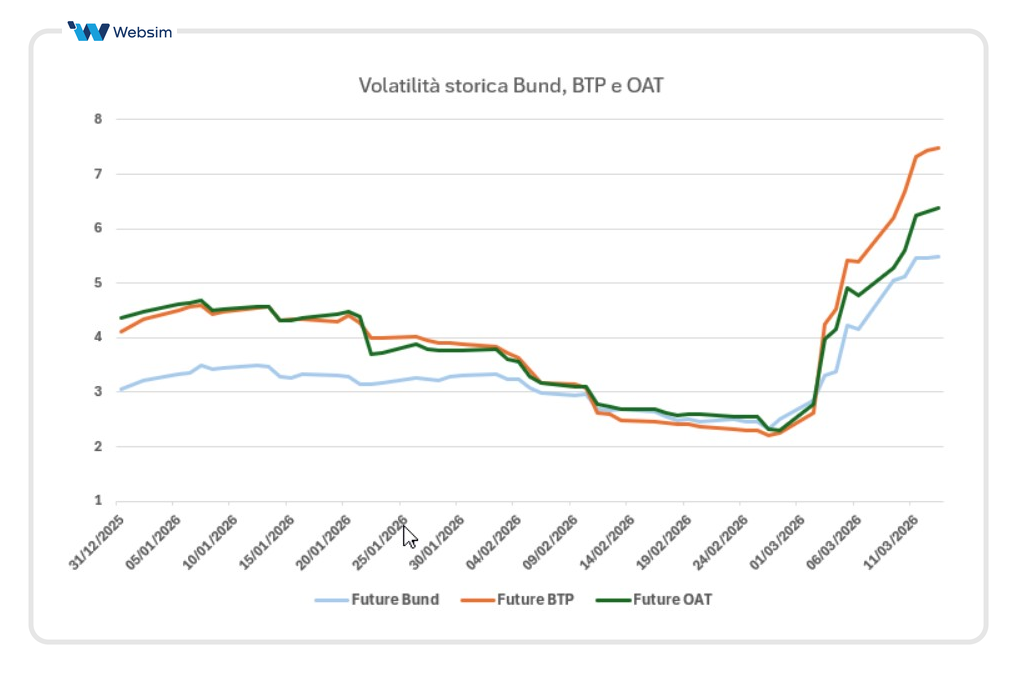

Benchmark europeo e titolo governativo a minor volatilità: innanzitutto partiamo dal sottostante che, come vedremo meglio dopo, è in Europa il Benchmark di tutti gli altri governativi, BTP incluso che pagano verso il titolo tedesco uno spread, ovvero un premio per il maggior rischio. Questo rende il Bund il meno volatile tra i governativi europei.

Pagamento trimestrale della cedola: la periodicità in questa tipologia di prodotto è fondamentale e costa infatti tanto all’emittente. Una ragione ci sarà e per chi ha comprato prodotti su governativi con premio annuo, forse, visto il contesto di mercato, comincia anche ad accorgersi del perché. Di fatto, l’unico rischio di questo prodotto, se portato a scadenza, sta proprio nel non ricevere i premi. Un conto è avere una cedola pagata quattro volte l’anno con memoria, un conto è una volta l’anno.

Con la frequenza trimestrale, si effettua una sorta di mediazione del rischio temporale: è meno probabile che il sottostante si trovi sotto barriera in tutte e quattro le date rispetto a una singola data annuale. Grazie alla presenza della memoria è molto più probabile ricevere l’intero premio annuo. Infatti, anche ipotizzando uno spike sopra il trigger cedola (oggi da considerare), il prodotto con pagamento trimestrale avrà quattro date quest’anno per recuperare, più altre quattro il prossimo anno. La probabilità di recupero delle cedole è nettamente maggiore (40 date di osservazione vs 10). Questo è un elemento da non sottovalutare quando si ragiona su questa tipologia di prodotto. Spesso i premi elevati nascondono rischi che non vengono percepiti o vengono sottovalutati dall’investitore. Lo ripetiamo sempre. Se il tuo obiettivo è la stabilità del flusso di cassa e la massimizzazione delle probabilità di ricevere ogni singolo centesimo di premio, il certificato con premio trimestrale e memoria vince sempre. Anche a costo di rinunciare ad un po’ di rendimento.

Ricordiamo poi che il Bund paga con cedola annuale, mentre il certificato ISIN XS3287389459, oltre ad incrementare il rendimento annuale, paga anche trimestralmente (ovviamente in questo caso però la cedola è condizionata).

Maggiore probabilità di rimborso anticipato: anche la probabilità di rimborso anticipato è quattro volte maggiore rispetto ai prodotti con cedola annua, elemento chiave su prodotti a maturity lunga. Poiché questi certificati in generale boostano il rendimento dei governativi ma mantengono maturity lunga, se l’investitore riesce ad ottenere un rendimento maggiore del sottostante (il Bund rende il 3% scarso oggi), accorciando la maturity, ottiene un signor risultato.

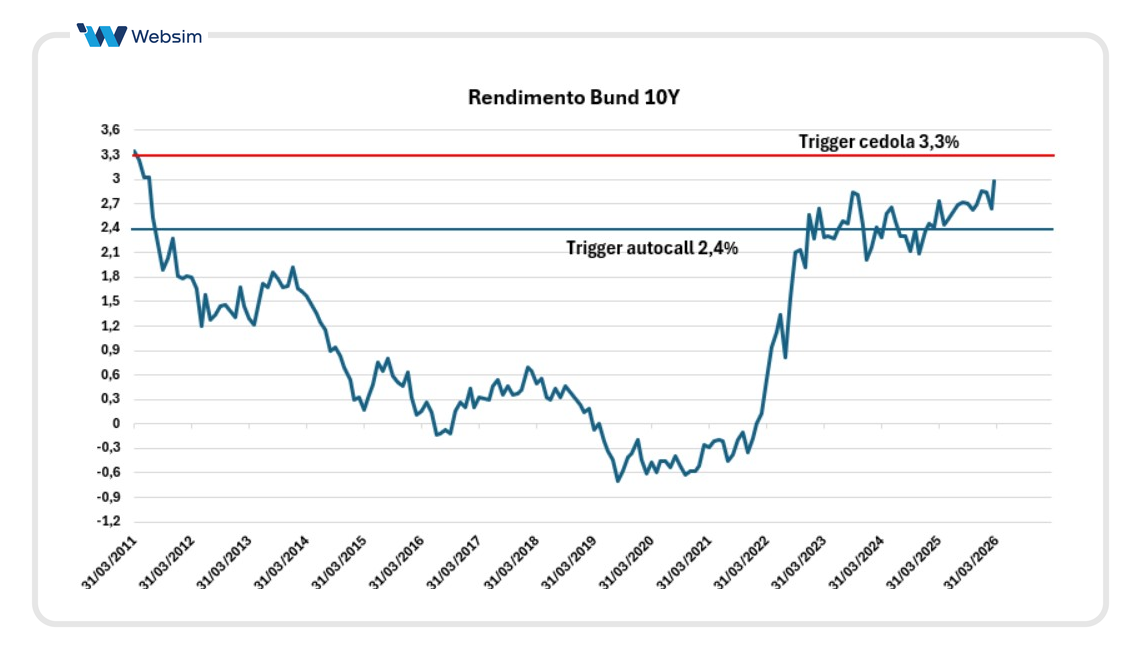

Il trigger cedola al 3,3% è un livello interessante: da considerare che il costo medio del debito tedesco è ben al di sotto del 2% circa (3% abbondante per l’Italia), molto al di sotto del trigger cedola del prodotto. Questo significa che degli spike sopra tale livello sono possibili, anche se il Bund non lo supera dalla grande crisi finanziaria del 2011. Ma poi diversi meccanismi dovrebbero innescarsi per stemperare il rialzo che non potrebbe diventare duraturo.

Tensione sui tassi, possibili spike sopra 3% per il Bund ma livelli non sostenibili nel lungo

Storicamente il Bund è in Europa il governativo meno volatile. E questo lo si vede bene dal grafico sotto che mostra la volatilità storica da inizio anno (ma lo stesso sarebbe se prendessimo periodo molto più ampio). Il vantaggio del Bund, infatti, è che essendo il benchmark, non ha spread come il BTP e l’OAT e gli altri governativi europei che hanno volatilità maggiore dovendo pagare uno spread sul Bund. La peculiarità del Bund è che essendo il riferimento manca della volatilità aggiuntiva. BTP e OAT sono molto più volatili e lo stiamo vedendo anche in queste ultime settimane di tensione.

Da considerare poi che il livello del 3,3% di trigger per il premio è molto alto, anche perché per ritrovare tale livello di rendimento dobbiamo tornare agli anni della grande crisi finanziaria, 2010/2011.

Oggi il sistema bancario è molto più solido. La Lagarde ha confermato l'importanza dell'EUREP trasformandolo in uno strumento strutturale. Questo è il sistema che fornisce liquidità alle banche centrali non appartenenti all'area euro, utilizzando i titoli di Stato europei come collaterale. Grazie a questo strumento, le banche centrali straniere non sono più costrette a vendere titoli europei sul mercato per ottenere liquidità in Euro, ma possono darli in pegno mantenendoli a bilancio. Questo stabilizza il sistema finanziario europeo prevenendo ondate di vendite forzate. In questo contesto, il Bund tedesco rimane il collaterale principale poiché è l'asset safe di riferimento per l'intera Eurozona.

Inoltre, la Germania, da un punto di vista fondamentale, anche fattorizzando gli importanti piani di spesa in difesa e infrastrutture ha un bilancio sano e solido e questo depone a favore della sostenibilità del debito pubblico, che nonostante gli attuali tassi di mercato ha ancora costo medio sotto il 2%. Altra considerazione da fare è che abbiamo avuto di recente spike dei rendimenti dei decennali europei legati allo stress energetico, nel 2022. Il Bund era arrivato a toccare il 3% che si pone oggi come livello di resistenza importante. In ogni caso, la sostenibilità energetica dell’Europa oggi è maggiore ed è molto più diversificata rispetto agli anni precedenti. Infine, c’è la salvaguardia dell’EIA che ha deciso per il rilascio di riserve di petrolio per 400 milioni di barili (il più grande rilascio della storia). Quindi, abbiamo le spalle più ampie.

Va considerato poi che il costo medio del debito tedesco è sotto il 2%, quindi un Bund intorno al 3% o superiore diventa un valore non sostenibile nel lungo termine e costringerebbe la BCE o il governo tedesco ad un intervento.

Il certificato che paga un pick up sul Bund decennale

Il funzionamento del certificato ISIN XS3287389459 è molto semplice. Il prodotto ha una maturity di dieci anni, esattamente come il sottostante tedesco. Più in particolare, il certificato replica l’andamento del rendimento del Bund tedesco a dieci anni e lo fa tramite il Solactive Constant Maturity BUND 10Y Yield Index (SOLDE10E Index). E lo fa in maniera perfetta, tanto che i grafici del decennale tedesco e del SOLDE10E Index sono perfettamente sovrapponibili.

Il certificato vanta la protezione al 100% a scadenza, mentre nel mentre si muove influenzato dall’andamento dei tassi con una sensitivity che è leggermente maggiore rispetto a quella del decennale tedesco. Durante la vita, il prodotto paga cedole trimestrali condizionate con memoria del 1,25%, pari ad un rendimento annuo del 5%. La memoria, lo ricordiamo, è quel meccanismo che permette di recuperare un premio eventualmente non pagato nelle successive date di osservazione. Il prodotto in questione ne ha ben 40 di date di valutazione. Come dicevamo, il rischio maggiore di questa categoria di prodotto è nel mancato pagamento delle cedole, visto che il capitale è protetto. Ecco perché noi preferiamo caldamente andare con periodicità maggiore dell’anno su questa tipologia di prodotto.

Il certificato permette poi anche la possibilità di rimborso anticipato autocall a partire dalla fine del primo anno (5 marzo 2027), se il rendimento del Bund sarà sotto il 2,4%. In tal caso il prodotto rimborsa il 100% del valore nominale, più l’ultima cedola ed eventuali cedole non pagate. Quindi il range di prezzo da monitorare è compreso tra il 3,3% per la cedola e il 2,4% per il rimborso anticipato, come si evince dal grafico sotto.

A scadenza, 17 marzo 2036, il certificato rimborsa il 100% del nominale qualsiasi sia il movimento del sottostante. Ricordiamo dunque che sono un evento di credito dell’emittente, BNP Paribas, può intaccare il capitale investito sul prodotto. E’ possibile invece a scadenza, se il rendimento del Bund sarà al di sopra del 3,3%, non intascare l’ultimo premio trimestrale e, nel caso del mancato pagamento anche delle cedole precedenti, anche tutte quelle memorizzate ma non pagate.

Se confrontiamo il rendimento del certificato con quello del Bund, al lordo delle tasse il prodotto di BNP paga circa 2% in più all’anno (5% vs 3%). Valori che per chi avesse minusvalenze nello zainetto fiscale sarebbero nette. I premi del certificato, infatti, sono reddito diverso e a differenza delle cedole del bund, possono essere usate per compensare minus in portafoglio. Considerando la diversa tassazione, il pick up sul govies scende a circa l’1,1% (3,7% vs 2,6%). Comunque, un buon incremento.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Certificato ISIN XS3287389459 è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.