Aggiornamento Strategia Mensile Gennaio 2026: Mid/Small Caps Italia

Panoramica sull'andamento delle PMI italiane, che evidenzia la strategia di investimento di Intermonte prodotto dal proprio Ufficio Studi.

Canva

Dopo un eccellente 2025, il mercato italiano ha iniziato bene le prime due settimane del 2026, prima di arretrare a causa delle preoccupazioni sugli effetti economici del confronto tra USA e UE sulla Groenlandia. Guardando al resto dell’anno, vediamo uno scenario generalmente favorevole per i mercati, anche se il contesto macro-politico presenta elementi di incertezza che non sono ancora pienamente prezzati. Nel 2026, aree chiave come la Germania dovrebbero beneficiare di politiche espansive, mentre l’Italia dovrebbe continuare nel suo percorso positivo di riduzione del rischio Paese. Questi fattori supportano una visione costruttiva sul nostro universo mid e small cap. Dal punto di vista settoriale, vediamo opportunità interessanti tra gli IT enablers italiani, un segmento che ha sottoperformato nel 2025 ma che include aziende di alta qualità. Adottando un approccio selettivo, riteniamo inoltre che si possano trovare interessanti storie di investimento nei segmenti consumer e industrials, con aziende che si sono affermate con successo nei mercati internazionali grazie alla flessibilità dei loro modelli di business, alla qualità dei prodotti e alla forza dei loro brand. Infine, crediamo che il settore media possa tornare sotto i riflettori, poiché attualmente tratta a multipli di valutazione molto interessanti. La liquidità delle mid/small cap rimane disomogenea, ma ci aspettiamo che il lancio operativo del Fondo Strategico Nazionale indiretto (che dovrebbe raggiungere masse totali intorno a €1 miliardo) contribuisca a migliorare le condizioni e potenzialmente a sostenere una ripresa dell’attività di IPO.

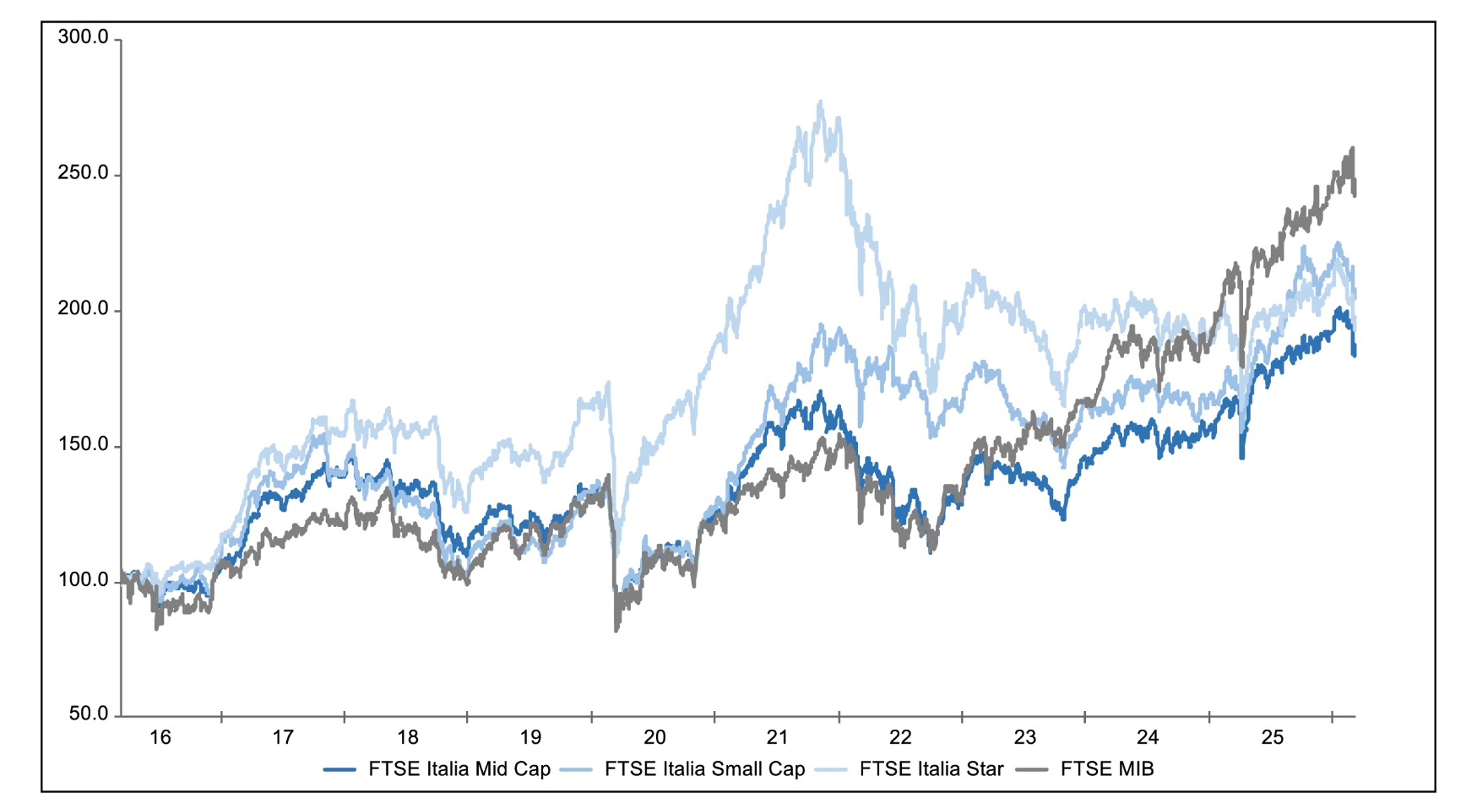

Performance (+). Il mercato azionario italiano (prezzi al 19 gennaio 2026) ha registrato una performance positiva dell’1,2% nell’ultimo mese ed è in rialzo dello 0,8% da inizio anno (YtD). L’indice FTSE Italy Mid-Cap (+3,7%) ha sovraperformato l’indice principale di 2,5% nell’ultimo mese (+2,5% su base relativa da inizio anno), mentre l’indice FTSE Italy Small Caps (+3,9%) ha fatto meglio del mercato di 2,7% e di +1,3% su base relativa YtD. Guardando alle performance delle mid/small cap in Europa, l’indice MSCI Europe Small Caps è salito del 5,1% nell’ultimo mese, facendo meglio delle mid/small cap italiane.

| Index | Price | % Δ1M | % Δ3M | % Δ6M | % ΔYTD | % Δ1Y | % Δ2Y | % Δ3Y | % Δ5Y |

|---|---|---|---|---|---|---|---|---|---|

| FTSE Italia Mid Cap | 60.736 | +3,7% | +7,7% | +9,4% | +3,2% | +24,9% | +38,1% | +43,8% | +59,9% |

| FTSE Italia Small Cap | 37.631 | +3,9% | +3,8% | +16,7% | +2,1% | +33,9% | +38,6% | +28,0% | +72,5% |

| FTSE Italia Star | 51.204 | +3,4% | +5,5% | +7,6% | +2,4% | +11,8% | +11,2% | +4,3% | +13,1% |

| FTSE Italia Growth Index | 8.795 | +3,3% | +2,4% | +6,3% | +2,1% | +11,9% | +6,8% | -7,7% | +17,0% |

| FTSE MIB | 45.196 | +1,0% | +8,2% | +12,1% | +0,6% | +24,6% | +49,2% | +76,6% | +101,4% |

| FTSE Italia All-Share | 48.025 | +1,2% | +8,3% | +12,1% | +0,8% | +24,8% | +48,4% | +73,1% | +96,6% |

| Rel. Perf. vs FTSE Italy All Share | - | % Δ1M | % Δ3M | % Δ6M | % ΔYTD | % Δ1Y | % Δ2Y | % Δ3Y | % Δ5Y |

| FTSE Italia Mid Cap | - | +2,5% | -0,6% | -2,7% | +2,5% | +0,0% | -10,3% | -29,3% | -36,7% |

| FTSE Italia Small Cap | - | +2,7% | -4,5% | +4,6% | +1,3% | +9,0% | -9,8% | -45,1% | -24,1% |

| FTSE Italia Star | - | +2,2% | -2,8% | -4,4% | +1,6% | -13,1% | -37,2% | -68,8% | -83,5% |

Indici di Mercato Italiani – analisi di performance (prezzi al 19 gennaio 2026), Fonte: Factset

Stime (=). Dall’inizio del 2025 abbiamo ridotto le nostre stime di EPS 2025/2026 del -5,7%/-1,3%; in particolare, nell’ultimo mese le revisioni delle stime sono state leggermente negative per le large cap (-0,7%/-1,3% sugli EPS 2025/2026). Concentrandoci sul nostro universo di copertura mid/small cap, nell’ultimo mese abbiamo apportato variazioni positive ma non significative alle stime di EPS per il 2025 e il 2026 (+0,3%/+0,2%).

Valutazioni (=). Se confrontiamo la performance dall’inizio del 2025 con la variazione delle stime FY25 nello stesso periodo, osserviamo che i titoli FTSE MIB hanno registrato un re-rating del 37,7% (+34,8% un mese fa), le mid-cap si sono rivalutate del 34,3%, mentre le small cap del 48,7%. In termini di P/E, il nostro panel tratta con un premio del 26% rispetto alle large cap, superiore alla media storica (21%) ma in linea con il livello di un mese fa (26%).

Liquidità (+). Analizzando i dati ufficiali degli indici italiani, notiamo che la liquidità delle large cap nell’ultimo mese (misurata moltiplicando i volumi medi per i prezzi medi in un determinato periodo) è superiore del 30,4% rispetto allo stesso periodo di un anno fa (era +14,0% YoY un mese fa) e in crescita del 29,0% da inizio anno. Il quadro sta migliorando anche per le mid/small cap: in particolare, dal 1° gennaio 2026, la liquidità è aumentata del 68,5% YoY per le mid-cap e del 39,1% per le small cap.

Advertisement