Da Societe Generale due nuovi bond con cedole mensili fino al 8%

Da Societe Generale due bond in euro e dollari che pagano due anni a tasso fisso, poi variabile reverse floater, tutto con cedole mensili. In dollari paga due cedole fisse del 8%, in euro del 6%.

Nonostante il calo dei tassi avvenuto nel corso del 2025, l’appetito degli italiani verso il mercato obbligazionario non sembra per nulla calare. Anzi, se guardiamo l’ultimo collocamento del BTP 15 anni, il 3 febbraio scorso, l’importo emesso e collocato è stato pari a 14 miliardi, con domanda forte, oltre 11 volte superiore all’offerta. Se torniamo qualche mese indietro fino ad ottobre, il BTP valore ha raccolto 16,5 miliardi. Del resto con mercati azionari tirati, l’investitore cerca la diversificazione anche sul mondo dei bond.

E diversificare rimane fondamentale anche nel mondo obbligazionario. Per chi cerca un investimento a lungo termine, oggi vediamo le ultime proposte di Societe Generale che sposano la view dominante del mercato che si attende tassi mediamente bassi ancora nei prossimi anni.

Prima tasso fisso poi variabile per i due nuovi bond Societe Generale

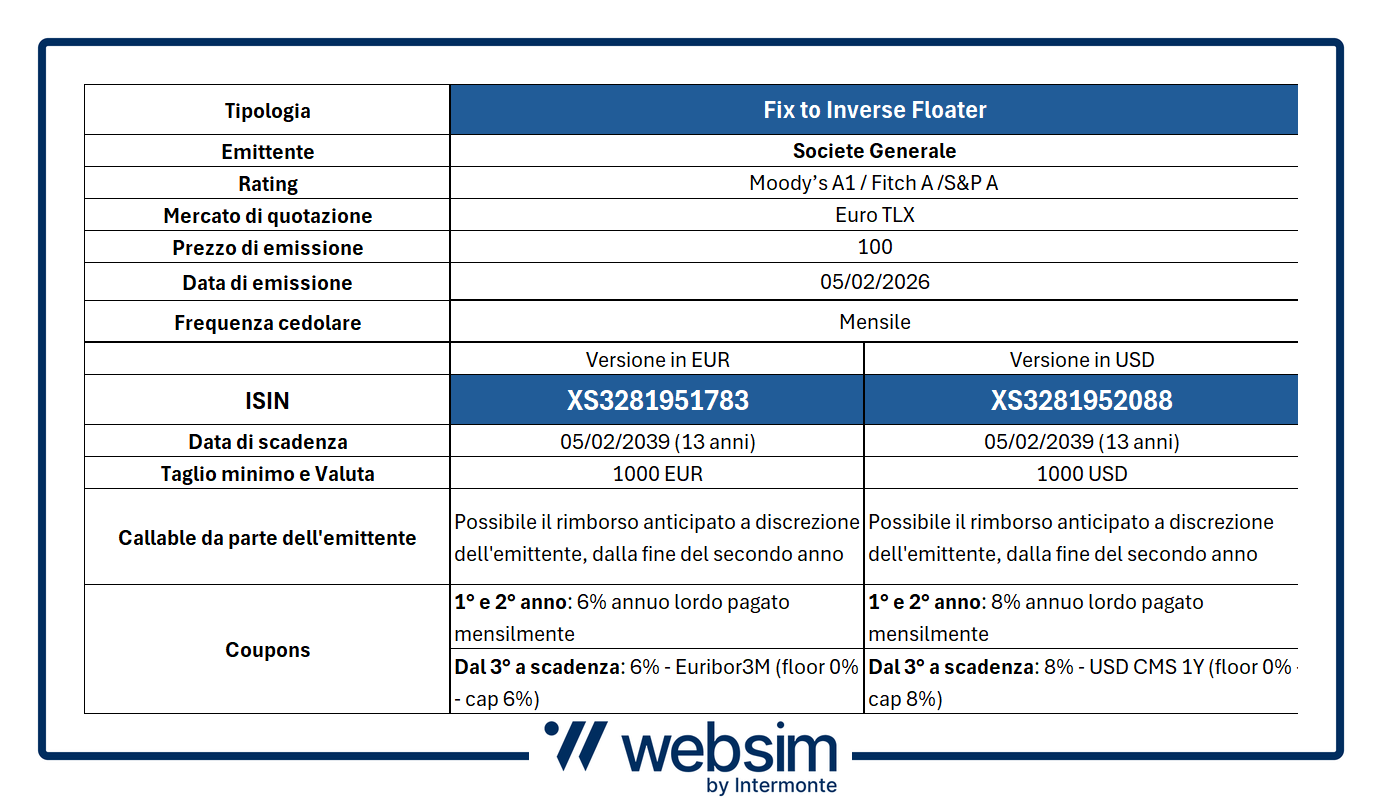

I due bond, ideati da Intermonte ed emessi dall’emittente francese (rating: Moody’s A1 / Fitch A /S&P A) presentano una struttura Fix to Reverse Floater, particolarmente apprezzata dal mercato e pensata per rispondere a due esigenze: premiare subito l’investitore con una cedola fissa generosa, pagata ogni mese e mantenere un buon flusso cedolare anche nella fase variabile, in condizioni di tassi mediamente bassi.

- Il bond in euro (ISIN XS3281951783) offre per i primi due anni una cedola fissa del 6% annuo lordo, pagato mensilmente. Sia l’importo della cedola che la periodicità sono difficili da trovare oggi su strumenti in euro con emittente investment grade. Successivamente, entra in funzione la componente variabile, pensata per legare il rendimento del bond all’andamento dell’Euribor 3 mesi, con una formula però inversa: 6% – Euribor 3M, con floor allo 0% e cap al 6%. Anche in questo caso le cedole sono mensili.

- Più generoso il bond in dollari (ISIN XS3281952088), che nei primi due anni di vita arriva ad offrire una cedola annua del 8% lordo, pagata mensilmente. Dal terzo anno in avanti, il rendimento dell'obbligazione sarà collegato al CMS a 1 anno (USD CMS 1Y), ossia il tasso che riflette le aspettative sui tassi statunitensi a un anno. In questo caso, il rendimento variabile sarà pari al 8% – USD CMS 1Y, con floor allo 0% e cap al 8%. Anche in questo caso le cedole sono mensili.

Sottolineiamo che tutte le cedole, sia per la componente a tasso fisso sia per quella variabile, vengono pagate mensilmente: un vantaggio raro da trovare per chi cerca un flusso cedolare periodico e ravvicinato.

Banche centrali ancora accomodanti favoriscono strutture Reverse Floater

È chiaro che la struttura sposa la view mainstream del mercato tale per cui i tassi dovrebbero rimanere stabili nei prossimi anni. Le ragioni? Vediamole insieme.

Se guardiamo al bond in euro, quindi legato principalmente alle dinamiche dei tassi europei, sulla BCE le stime del mercato prevedono tra zero o un solo taglio per quest’anno. In ogni caso, la possibilità di un rialzo è molto bassa. Le ragioni addotte sono almeno tre. La BCE potrebbe trovarsi costretta infatti a fronteggiare un dollaro debole (che genera problemi nelle esportazioni del Vecchio Continente) ma anche perché l’Europa è sommersa da esportazioni cinesi a basso costo e quindi c’è un forte rischio deflazione che si somma ad una crescita asfittica. La combo non è delle migliori e potrebbe portare la BCE a tagliare per sostenere le economie nazionali.

Dall’altra parte, il bond in dollari ha molte potenzialità, per almeno due motivi: il cambio euro dollaro sopra 1,20 diventa un segnale di preoccupazione per la BCE perché rappresenta un dazio aggiuntivo. Per preoccupazioni legati alla crescita, le esportazioni ed effetti deflattivi, se il dollaro dovesse indebolirsi ancora, la BCE potrebbe essere costretta a tagliare i tassi ulteriormente, contenendo le oscillazioni del cambio e favorendo uno strumento in dollari. Infatti, se osserviamo gli ultimi 10 anni, ogni qual volta il cambio ha superato 1,20, vi è sempre rimasto poco perché livello molto sensibile. Ricordiamo poi che il mercato prezza due/tre tagli per la Fed per il 2026, elemento che avvantaggia una struttura reverse floater. Qualche dubbio c’è stato con la nomina di Warsh, noto per essere più falco che colomba, come nuovo Governatore della Fed. Ma ricordiamo che Warsh è uomo di Trump. Quindi più probabile che mantenga atteggiamento accomodante. Di fatto, dunque, con tre tagli potenziali la cedola diventa interessante.

Durata di 13 anni, ma è possibile il richiamo anticipato mensilmente dalla fine del secondo anno

Entrambi i bond sono emessi sul mercato EuroTLX di Borsa Italiana dal 5 febbraio 2026 e hanno una durata di 13 anni, con scadenza dunque a febbraio 2039. Tuttavia, la struttura prevede anche la possibilità di richiamo anticipato mensile a discrezione dell'emittente (Callability), ma con tempistiche differenti.

Il bond in euro (ISIN XS3281951783) è richiamabile dall'emittente già dalla fine del secondo anno, così come quello denominato in dollari (ISIN XS3281952088). L’idea è dunque quella di pagare sicuramente le cedole mensili del tasso fisso e poi permettere il rimborso con cadenza mensile. Ricordiamo che per entrambi i bond, l'estinzione anticipata non dipenderà dall'osservazione di un determinato livello, ma sarà valutata discrezionalmente dall'emittente, Societe Generale (rating: Moody’s A1 / Fitch A /S&P A).

Il rendimento dei bond sale se i tassi scendono

Possiamo ora fare qualche ragionamento più operativo. Infatti, le due nuove obbligazioni di Societe Generale si presentano come prodotti particolarmente adatti per intercettare il contesto attuale visto che, dopo la parte iniziale di tasso fisso, permettono di amplificare i rendimenti in un contesto di tassi in discesa o stabili. Ciò è dovuto alla loro struttura cedolare "reverse" rispetto ai tassi di riferimento (Euribor 3M per la versione in euro e CMS 1Y per la versione in dollari).

In pratica:

- Se i tassi scendono, le cedole variabili aumentano

- Se i tassi salgono, le cedole variabili diminuiscono

In Europa, il tasso sui depositi della BCE è al 2% e visto un livello di inflazione vicino all'obiettivo e i rischi che abbiamo specificato, è probabile che l’istituto mantenga un atteggiamento accomodante.

Ciò significa che, se come da attese l’Euribor 3M dovesse mantenersi sul 2% -> la cedola variabile del bond in euro (ISIN XS3281951783) rimarrebbe interessante.

- Con Euribor 2% -> cedola 4% (6% - 2%).

- Se al contrario, l’Euribor 3M dovesse salire, allora la formula (6% – Euribor 3M) riduce la cedola. Es: Euribor 3% -> cedola variabile del 3% (6% -3%).

Ricordiamo che l’Euribor (Euro Interbank Offered Rate) è il tasso a cui le principali banche europee si prestano denaro tra loro. È uno dei tassi di riferimento più usati in Europa per mutui, prestiti e obbligazioni a tasso variabile.

Oltreoceano, invece, la FED è attesa tagliare i tassi di riferimento ancora 2-3 volte quest’anno di 25 punti base, portandoli idealmente in area 2,75-3%.

Nel caso del bond in dollari (ISIN XS3281952088), per determinare l'ammontare della cedola variabile sarà monitorato il USD CMS 1Y (Constant Maturity Swap), ovvero il tasso derivato dai contratti swap, che riflette le aspettative sui tassi a un anno. L'indicatore più “lungimirante” rispetto ai tassi a breve americani (come l’Euribor per l'Europa), perché incorpora le previsioni sul futuro della politica monetaria della Fed.

Anche qui, il bond paga una cedola inversa rispetto al USD CMS 1Y:

- Se il tasso scende come da attese, allora la cedola variabile del bond in dollari aumenta.

- Se al contrario il CMS 1Y dovesse tornare a salire, allora la cedola variabile diminuirà.

Sul bond in dollari poi va fatta anche un’altra considerazione relativa alla valuta. Con l’euro dollaro vicino a 1,2, l’esposizione in dollari può anche essere interessante in questo momento. Come abbiamo detto infatti, il cambio a 1,2 rappresenta un livello di resistenza tecnica ma anche fondamentale importante poiché al di sopra vi sarebbero gravi problemi per l’Europa in termini di esportazioni e dunque economiche. Di conseguenza probabile pensare ad interventi della BCE per indebolire l’euro e mantenere il cambio sotto tale livello. Questo ovviamente limiterebbe o potrebbe addirittura aiutare l’investitore esposto in dollari.

Si tratta quindi di bond che, dopo un periodo di tassi fissi, aumentano la remunerazione per investitore in un contesto di tassi in calo. Nel frattempo, le cedole iniziali fisse molto alte (6% per la versione in EUR e del 8% per quello in USD) permettono di incassare subito un rendimento elevato in attesa di un eventuale cambio di scenario.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i bond (ISIN XS3281951783 e ISIN XS3281952088) e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente.

I Final Terms dell’emissione sono disponibili su richiesta presso gli uffici di Societe Generale in via Olona 2, 20123 Milano oppure inviando relativa richiesta al seguente indirizzo mail: info@sgborsa.it

Disclaimer

Il Bond ISIN XS3281951783 è soggetto ad un livello di rischio pari a 2 su una scala da 1 a 7. Il Bond ISIN XS3281952088 è soggetto ad un livello di rischio pari a 3 su una scala da 1 a 7. Il bond è anche esposto al rischio cambio essendo in dollari.

L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

Advertisement