Torna sulla pari il Bond Barclays 5,7% annuo lordo

Il Bond di Barclays ISIN XS2700673440 paga un tasso annuo fisso lordo del 5,7% cumulativo. Callability annua da febbraio 2025.

Canva

Con la risalita dei tassi, alcuni Bond corporate andati a premio negli ultimi mesi sono tornati sulla pari, recuperando appeal. Tra questi uno degli ultimi Bond Fixed Rate Callable di Barclays ISIN XS2700673440, frutto della collaborazione tra l’emittente inglese e Intermonte. Il prodotto, con maturity di 15 anni, lo ricordiamo, paga il 5,7% annuo cumulativo, ovvero pagato solo a scadenza o in caso di rimborso anticipato. L’obbligazione è denominata in euro e a scadenza paga il 100% del valore nominale. Rivediamo allora insieme le caratteristiche di questo prodotto contestualizzandolo come sempre.

Tassi in rialzo ma BCE pronta al primo taglio già a giugno

L’ultimo meeting della BCE ha dato spunti importanti per gli investitori sia del mercato azionario che obbligazionario. La riunione è stata di fatto preparatoria a quella potenzialmente operativa che si terrà il 6 giugno. La Lagarde ha confermato la partenza dei tagli a giugno con tutti i caveat del caso, specificando inoltre che le determinanti dell'inflazione sono diverse per cui l'area Euro non è lo specchio degli USA. Affermazione importante visto che negli USA l’inflazione supercore è uscita in rafforzamento mettendo in difficoltà la Fed su cui il mercato ora si aspetta 1, massimo 2 tagli entro l’anno.

Per la BCE invece il mercato attende 3 tagli da 0,25 bp entro la fine del 2024. Il primo dovrebbe essere già a giugno. Tema nuovamente sottolineato dal Governatore della banca centrale francese Francois Villeroy, il quale ha sottolineato che sul taglio di giugno non ci sono discussioni, poi il tema sarà più delicato per i tagli da luglio in poi. Bisognerà adottare un atteggiamento pragmatico. Un taglio è assicurato, gli altri sarà da vedere perché se i tagli portano ad un euro più debole, questo farà aumentare le aspettative di inflazione importata che a sua volta potrebbe poi limitare la BCE nel numero dei tagli. Nel complesso, comunque, tra Fed e BCE sicuramente la BCE ha maggiori margini di manovra per due ragioni: economia più debole e inflazione più vicina al target desiderato. Quello che forse era esagerato erano le stime del mercato sul taglio tassi che sono state viste ampiamente al ribasso, mentre le banche centrali avevano sempre richiamato alla cautela.

Si punta sul calo dei tassi con il Bond di Barclays

Il quadro, dunque, sembra favorire a partire da giugno politiche monetarie più espansive in Europa dal lato del taglio tassi, mentre in USA più probabilmente sarà dal lato dell’immissione di liquidità (Tapering).

Uno scenario che sembra favorire strutture callable come il Bond di Barclays. Infatti, si può approfittare del rimbalzo rialzista segnato dai tassi tra marzo e aprile 2024 per rivedere l’obbligazione ISIN XS2700673440 sulla pari. Il Bond è pensato soprattutto per chi sposa una view di tassi in calo nei prossimi anni, questo perché aumentano le probabilità di richiamo da parte dell’emittente riducendo così notevolmente la maturity del prodotto, a fronte di un rendimento allettante.

Bond di Barclays: 5,7% annuo cumulativo e callability possibile già da fine primo anno

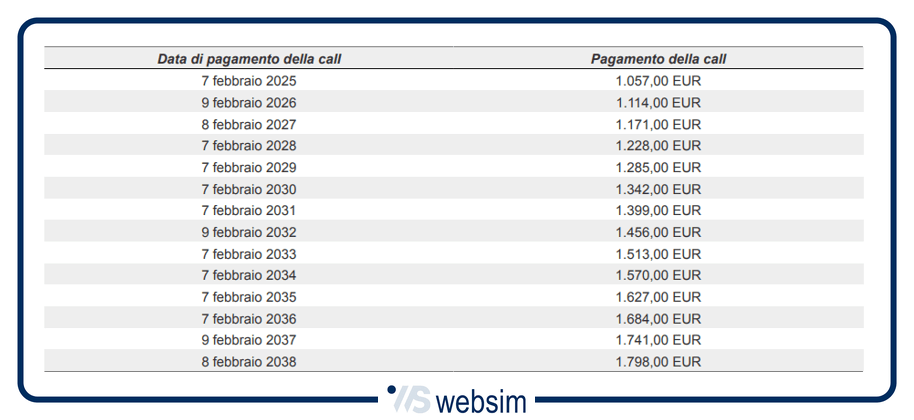

Il Bond Fixed Rate Callable ISIN XS2700673440 di Barclays prevede una struttura molto semplice. Il prodotto, denominato in euro, paga una cedola a tasso fisso annua lorda del 5,7% cumulativa. Cumulativo significa che le cedole vengono dunque pagate solo a scadenza o in caso di rimborso anticipato discrezionale (callable) da parte dell’emittente. La struttura prevede la possibilità di callability annua a partire dalla fine del primo anno (febbraio 2025) e scadenza a 15 anni. A scadenza, o in caso di richiamo anticipato, il bond rimborsa il 100% del valore nominale, più le cedole maturate. Per esempio, alla scadenza fissata per febbraio 2039, il valore di rimborso lordo sarà di 1.855 euro (sotto il calendario della callability con relativi importi).

L’emittente quindi combinando la maturity lunga con il meccanismo cumulativo delle cedole e la callability dal primo anno ha cercato di strappare il rendimento massimo. Grazie alla callability, se i tassi, come da attese, dovessero scendere è molto probabile che il Bond venga rimborsato anticipatamente nei prossimi anni.

Perché? Perché all’emittente converrà rimborsare questo bond che paga il 5,7%, per emetterne di nuovi ad un tasso più basso. Ecco perché riteniamo che questa obbligazione ben si sposa con chi condivide la view di mercato. E se le cose dovessero andare diversamente?

L’investitore potrà sempre ottenere il rateo di interessi maturato, vendendo a mercato il prodotto. Facciamo un esempio: se l’investitore decidesse di vendere il prodotto dopo due anni e mezzo di vita dall’emissione, ad esempio il giorno 7 settembre 2026, venderebbe a prezzo di mercato il Bond e, a prescindere dai prezzi di vendita del titolo, incasserebbe comunque un rateo lordo di 147,25 euro ogni 1000 Eur di valore nominale acquistato, ovvero un rendimento cumulato lordo del 14,7%, nel caso di vendita del titolo alla pari. Il rendimento totale varierà poi in base al prezzo di acquisto da parte dell'investitore. Ovviamente, il prezzo del Bond sarà influenzato dall’andamento dei tassi. Se i tassi scenderanno ci sarà un apprezzamento del bond favorevole dunque all’investitore, al contrario, se i tassi saliranno, ci sarà un deprezzamento del Bond sfavorevole all’investitore.

Infine, ricordiamo che il tasso del 5,7% è il tasso annuale sulla base del quale saranno calcolati gli interessi che verranno pagati in unica soluzione alla scadenza o alla prima data di esercizio di rimborso anticipato. Essendo il prodotto cumulativo, gli interessi saranno pagati solo a scadenza o in caso di rimborso anticipato. Di conseguenza non è previsto reinvestimento degli interessi, in assenza di un flusso periodale di cedole prima del rimborso. Il tasso a scadenza, calcolato all'emissione con prezzo pari a 100 e considerando la mancata possibilità di reinvestimento degli interessi, sarebbe pari al 4,2%.

Ricordiamo che il rating di Barclays è A1 per Moody's (last updated 29/01/2020), A+ per S&P (last updated 19/05/2023) e A+ per Fitch (last updated 20/12/2018).

Concludiamo evidenziando che ad ora il Bond si compra sul mercato alla pari.

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

Roadshow Websim | settembre, ottobre 2026