COMUNICAZIONE DI MARKETING

Tasso misto Barclays: scopri il bond che si evolve col mercato

Da Barclays nuovo bond XS2998271436 Fix to Inverse floating. Paga 6% primo anno, poi 6% meno Euribor 3 mesi. Tutto semestralmente. Maturity 12 anni e callability dalla fine del primo anno.

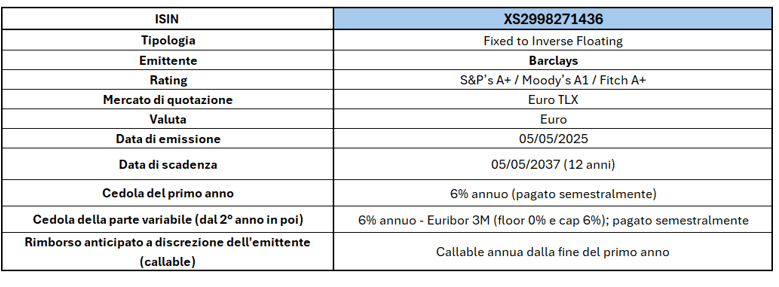

Si torna a parlare di Bond con il nuovo nato in casa Barclays ISIN XS2998271436. È un Fixed to Inverse Floating in euro. Ovvero un prodotto che paga il primo anno il 6% lordo e poi il 6% lordo meno Euribor 3M, con floor allo 0% e cap al 6%. Le cedole hanno frequenza semestrale, mentre l’emittente potrà richiamare (callability) dalla fine del primo anno l’obbligazione. La maturity è di 12 anni (scadenza 5 maggio 2037). Una struttura che ben si adatta alle attuali condizioni di mercato, cercando di pagare il massimo rendimento al mutare del contesto. Come sempre, partiamo dal contesto per poi analizzare nel dettaglio la nuova struttura.

Il contesto geopolitico di riferimento

Dopo una fase di forte instabilità sui mercati finanziari, la situazione sembra gradualmente rientrare, soprattutto in Europa, dove gli indici europei sono ormai non troppo lontani dai massimi di periodo realizzati nella seconda metà di marzo. La volatilità è scesa parecchio, come visibile dal Vix e dal VStoxx. A causare il crollo dei mercati le politiche economiche di Trump che, con i dazi, ha rievocato i rischi inflazionistici e di recessione globale. La pausa annunciata di 90 gg con i paesi che non han effettuato ritorsioni e la partenza delle negoziazioni un po’ con tutte le controparti, ha riportato un po’ di fiducia e tranquillità sui mercati. Dinamica che ha permesso all’equity un veloce recupero. Negli ultimi giorni poi sono arrivate notizie positive anche dal fronte cinese. Le due superpotenze starebbero cominciando a trattare.

Le turbolenze si sono viste anche sul mondo obbligazionario, soprattutto USA, con un’impennata del tasso dei Treasury poi rientrata a seguito di alcune aste andate bene e che hanno confermato l’interesse estero al debito USA (e di fatto anche la centralità degli USA nel contesto geopolitico globale). Anche qui, nelle ultime settimane, l’allarme sembra essere rientrato.

Il punto è che ovviamente con Trump tutto è possibile e le tensioni geopolitiche ed economiche possono in questa fase ancora trovare libero sfogo. Infatti, il braccio di ferro tra USA e Cina è tutt’altro che risolto, mentre le trattative USA con il resto del mondo sono in atto, ma possono evolvere in qualsiasi direzione. Cosa fare dunque?

Per l’investitore come al solito la scelta migliore è la diversificazione. E i Bond, come è giusto che sia, trovano ovviamente una collocazione sempre rilevante nei portafogli degli italiani. Quello di cui vi parliamo oggi in particolare è un’obbligazione emessa da Barclays ed ideata da Intermonte.

Il bond che aggancia le attese del mercato sulle politiche monetarie della BCE

Abbiamo optato per una struttura Fix to Floating perché permette di seguire da vicino quelle che, secondo la view mainstream del mercato, sarà il comportamento dei tassi in funzione delle politiche monetarie della BCE attese per quest’anno.

Cosa potrebbe fare la BCE? Portare il tasso sui depositi almeno al 2%, anche se ci sono buone ragioni per pensare che potrebbe fare anche di più. Nell’ultima riunione di aprile la Lagarde ha lasciato intendere che il tasso di neutralità è sì intorno al 2%, pari all’inflazione target, ma tale valore è un punto fermo solo in circostanze normali e non eccezionali. Ma ora siamo in circostanze non normali, visto i rischi legati ai dazi USA. Tradotto, in caso di necessità la BCE potrebbe portare il tasso sui depositi anche sotto l’1,75%, fino al 1,5% se i rischi sono soprattutto in termini di penalizzazione della crescita.

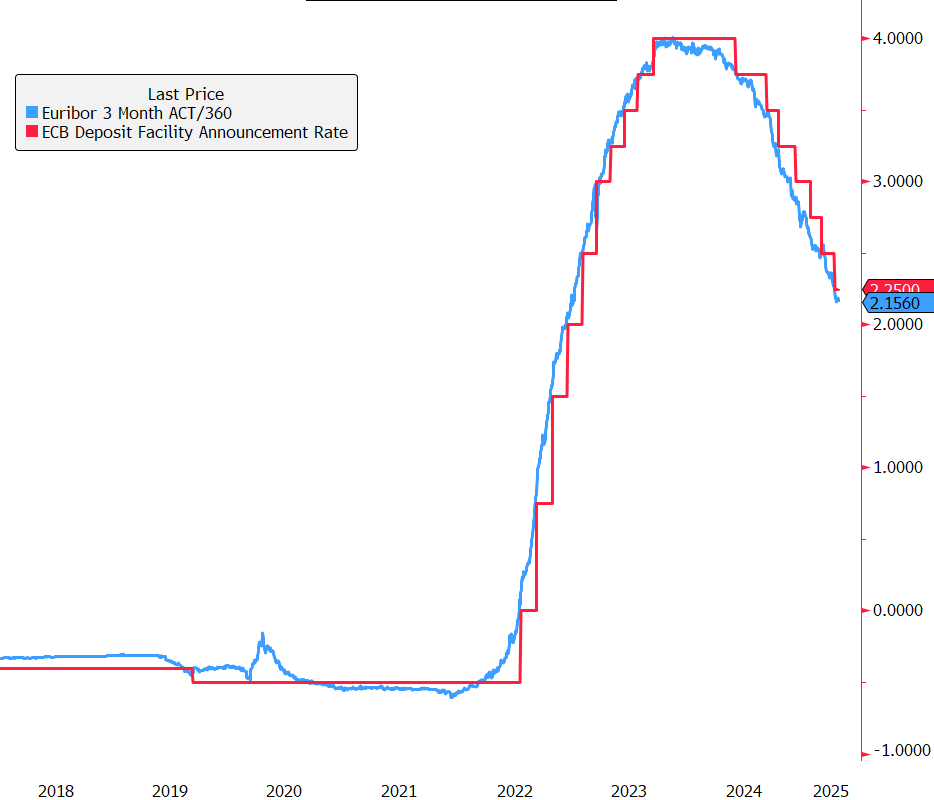

Ecco allora che la struttura del Bond ISIN XS2998271436 emesso da Barclays punta a pagare nel primo anno un tasso più alto di mercato e poi, dal secondo anno, a beneficiare di una cedola variabile che sarà tanto più alta quanto più la BCE avrà tagliato i tassi per controbilanciare l’effetto negativo sulla crescita dei dazi di Trump. Come sappiamo, infatti, l’Euribor 3 mesi approssima molto bene il tasso sui depositi della BCE (vedi grafico sotto). Quindi ipotizzando che il tasso sui depositi torni al 1,5% l’Euribor 3 mesi potrebbe tornare tranquillamente in area 1,5% (oggi intorno al 2,15%). Un tale livello di Euribor porterebbe ad un rendimento cedolare del bond intorno al 4,5%. Livello interessante, soprattutto in uno scenario appunto di tassi attesi per il prossimo anno ben più bassi di quelli attuali.

La struttura nel dettaglio

L’obbligazione in Euro 12y Fixed to Inverse Floating ISIN XS2998271436 emesso da Barclays e ideata da Intermonte è un bond senior unsecured che propone una cedola annua fissa lorda del 6% il primo anno, pagata semestralmente. Dal secondo anno invece il bond prevede la gamba floater che pagherà, sempre semestralmente, un tasso annuale pari al 6% meno l’Euribor tre mesi, con un floor allo 0% e un cap al 6%.

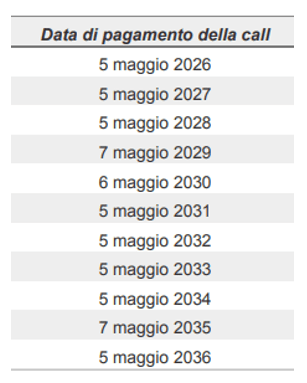

La struttura prevede la possibilità di callability annua a partire dalla fine del primo anno (5 maggio 2026) e scadenza a 12 anni. L’emittente infatti ha il diritto di estinguere il prodotto con almeno 5 giorni lavorativi di preavviso prima di ogni data di pagamento della call. A scadenza (5 maggio 2037) o in caso di richiamo, il bond rimborsa il 100% del valore nominale, più l’ultima cedola dovuta.

Sotto il calendario con le date di pagamento del rimborso anticipato.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i due bond e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente. Se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo dei bond, favorevole dunque all’investitore. Al contrario, se i tassi saliranno, ci sarà un deprezzamento degli stessi sfavorevole all’investitore, con il rischio di perdita anche consistente sul capitale.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. Il bond espone al rischio di cambio.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.