Selezione di bond per affrontare la view di tassi calanti e non solo

Una selezione di bond per investire nel mercato obbligazionario. Diversificazione per struttura, emittente e denominazione.

Come da attese la BCE ha tagliato i tassi d'interesse di 25 punti base, lo stesso ritocco al ribasso che ci si aspetta nella prossima riunione della FED (7 novembre). Ecco che in un contesto caratterizzato da un'inflazione in rallentamento e da politiche monetarie delle banche centrali sempre più accomodanti, il mercato obbligazionario può offrire opportunità interessanti.

In questo articolo un'analisi dettagliata di alcune delle più recenti emissioni obbligazionarie, diversificate per emittenti, struttura e denominazione.

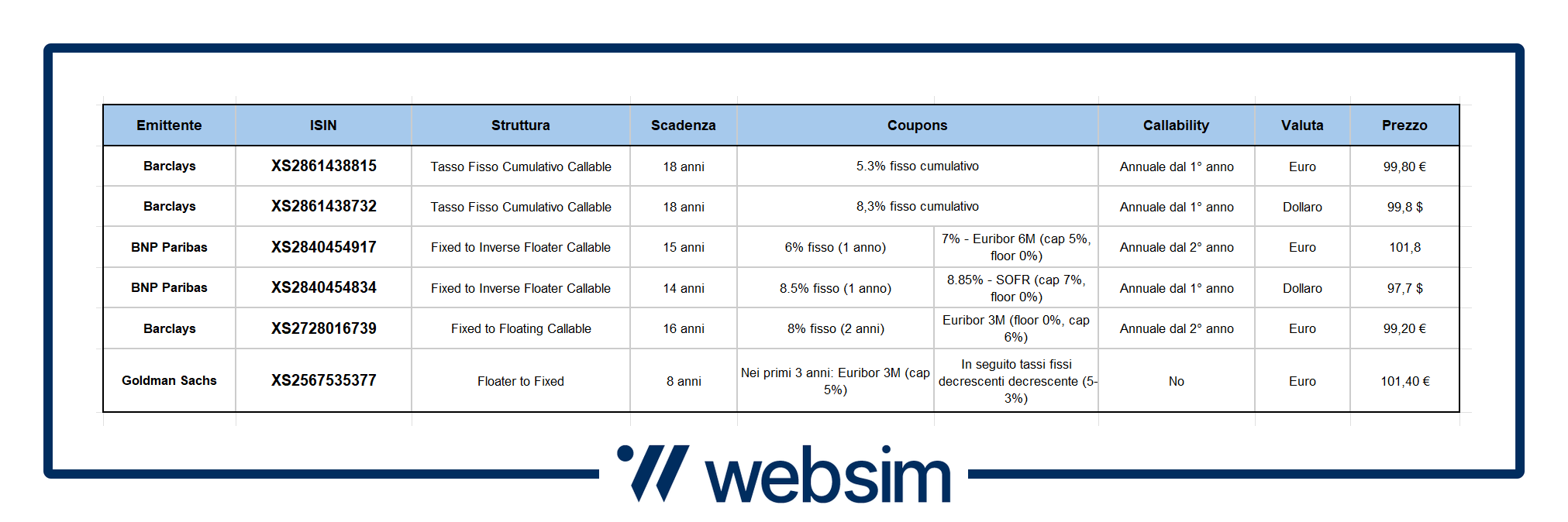

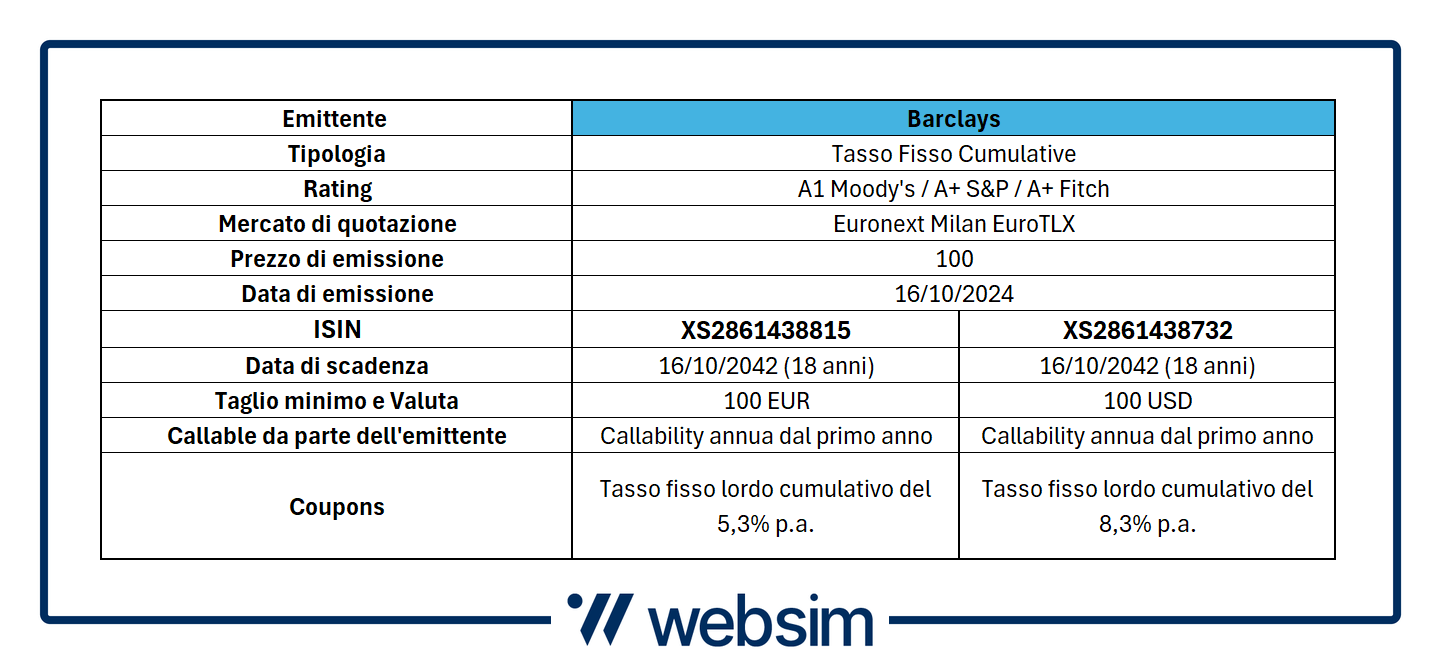

Nuovi Bond Barclays a tasso fisso cumulativo

L'emittente inglese Barclays ha da poco emesso sul mercato EuroTLX di Borsa Italiana due bond aventi una struttura semplice e che ben si sposano con l'attuale visione al ribasso dei tassi di interesse. Stiamo parlando dei Bond a Tasso Fisso Cumulativo, struttura ormai ben conosciuta dagli investitori ma che con il calo dei tassi ha visto buona parte delle emissioni su mercato andare sopra la pari.

Per questa emissione, Barclays ha deciso di emettere due nuovi bond con la medesima struttura, ma che si differenziano per la denominazione essendo uno quotato in euro e l'altro in dollari.

Tasso fisso in euro del 5,3%: ISIN XS2861438815

Il bond in euro ha codice ISIN XS2861438815 e si caratterizza per pagare un tasso fisso annuo lordo del 5,3% cumulativo. Cumulativo significa che le cedole saranno pagate solo a scadenza, in caso di rimborso anticipato discrezionale da parte dell’emittente (callable) oppure in caso di vendita sul mercato da parte dell'investitore. Le cedole sono così cumulate e non pagate ogni anno.

Il nuovo bond prevede inoltre la possibilità di essere richiamato anticipatamente dall'emittente (callability annua) a partire dalla fine del primo anno (ottobre 2025). La durata naturale di questi nuovi bond è di 18 anni, con scadenza nell'ottobre del 2042. Ricordiamo che il bond, a scadenza o in caso di richiamo anticipato, rimborserà il 100% del valore nominale, più le cedole maturate. In ogni caso, per l'investitore sarà sempre possibile vendere il bond sul mercato avendo diritto al rateo maturato pro-rata temporis. E' attualmente acquistabile sul mercato poco sotto la pari a quota 99,8 euro.

Tasso fisso in dollari dell'8,3%: ISIN XS2861438732

Stessa struttura ma differente denominazione per il bond in dollari con ISIN XS2861438732, uno strumento che sposa la view di mercato prevalente sui tassi. L'idea è infatti quella di avere un rendimento competitivo in uno scenario di tassi attesi in calo, con una maturity che potrebbe essere, grazie alla callability già dalla fine del primo anno, ben inferiore a quella dichiarata.

Il bond in questione prevede una struttura semplice e analoga a quanto visto per l'altro bond di Barclays in euro. In particolare, paga un tasso fisso annuo lordo del 8,3% cumulativo. Ciò significa che le cedole saranno pagate solo a scadenza (ottobre 2042) o solo in caso di rimborso anticipato discrezionale (callable) da parte dell’emittente. La struttura prevede infatti la possibilità di callability annua a partire dalla fine del primo anno (ottobre 2025), mentre la durata è anche in questo caso di 18 anni. Alla data di scadenza, o in caso di rimborso anticipato, il bond rimborserà il 100% del valore nominale, più le cedole maturate. Per esempio, alla data di scadenza dell'ottobre 2042, il valore di rimborso lordo sarà di 249,4 dollari, per ogni 100 euro di valore nominale (ovvero un tasso fisso lordo cumulativo dell'8,3% per 18 anni). Ricordiamo che l’investitore potrà sempre vendere il bond avendo diritto al rateo maturato pro-rata temporis. Si compra a 99,8 dollari.

Nella tabella qui sotto sono riassunte tutte le caratteristiche principali degli ultimi due bond di Barclays:

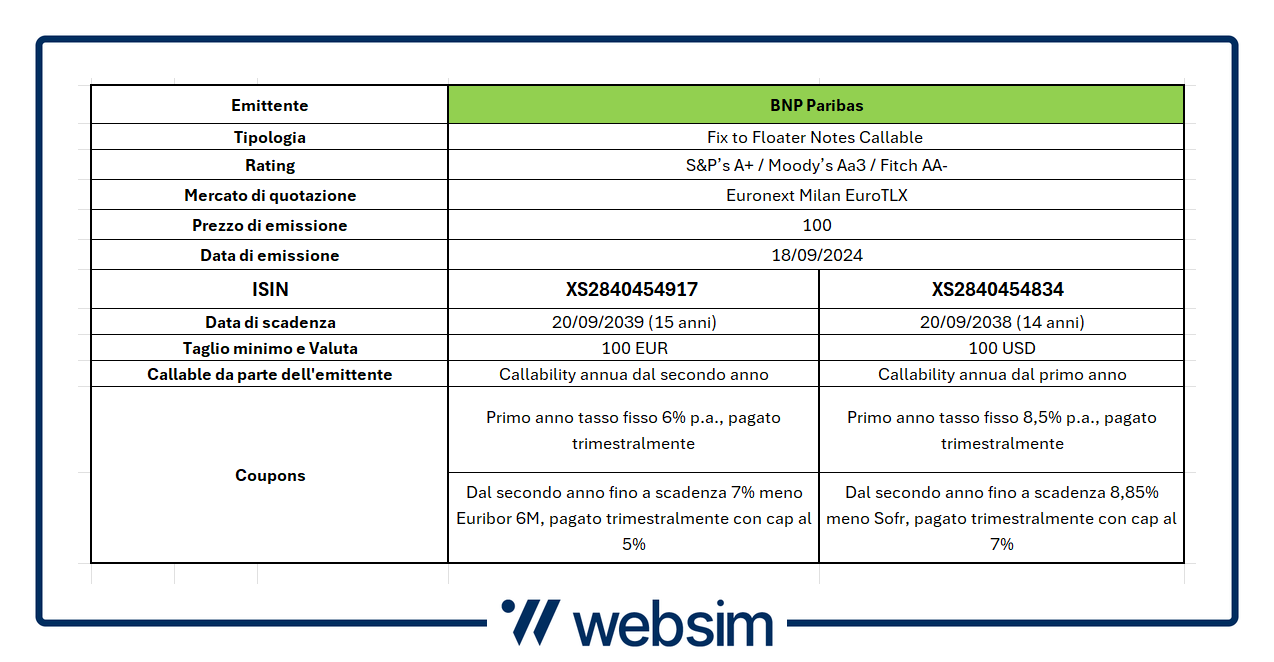

Bond BNP Paribas: Fixed to Inverse Floater

Per tutti gli investitori che vogliono puntare sul calo dei tassi, in evidenza anche gli ultimi due bond emessi da BNP Paribas, uno in euro e l'altro in dollari.

Il bond in euro ISIN XS2840454917

Il bond Fixed to Inverse Floater Callable con codice ISIN XS2840454917 è denominato in euro ed ha una maturity di 15 anni. Per il primo anno il bond prevede un tasso fisso lordo del 6% pagato trimestralmente. Successivamente, a partire da dicembre 2025 l’obbligazione comincerà a pagare il tasso variabile nella formula Inverse Floater, ovvero 7% meno l’Euribor 6M, con cap al 5% e floor allo 0%. Anche in questo caso pagato trimestralmente.

Ma non solo, perché dal secondo anno, e in particolare dal 20 settembre 2026, il bond potrà anche essere rimborsato anticipatamente al valore nominale a discrezione dell’emittente (callability). Plausibile dunque pensare che la scadenza effettiva del prodotto, se i tassi cominceranno a scendere, sarà inferiore a quella prevista. Se il bond non dovesse essere rimborsato anticipatamente, la scadenza naturale è prevista per il 20 settembre 2039, quando il bond rimborserà il 100% del nominale. Ricordiamo che il bond è quotato sul mercato EuroTLX di Borsa Italiana con il prezzo di emissione che è 100 e il taglio minimo è 100 euro.

Il bond in dollari ISIN XS2840454834

L'altro bond emesso il 18 settembre 2024 da BNP Paribas è quello rappresentato dal codice ISIN XS2840454834. Anche in questo caso la struttura del bond è sempre un Fixed to Inverse Floater Callable ma questa volta è denominato in dollari e ha una maturity più breve di un anno. In particolare, ha una durata di 14 anni, con la scadenza che è dunque prevista per il 20 settembre del 2038. Differenze tra i due bond di BNP anche per quanto riguarda il tasso.

Nella versione in dollari, il bond prevede per il primo anno un tasso fisso lordo dell'8,5% pagato trimestralmente. Successivamente, a partire da dicembre 2025 l’obbligazione comincerà a pagare trimestralmente il tasso variabile nella formula Inverse Floater, ovvero 8,85%, meno il SOFR (Secured Overnight Financing Rate, ovvero il tasso overnight a cui si finanziano le banche americane), con cap al 7% e floor allo 0%.

Inoltre. dal primo anno e in particolare dal 20 settembre 2025, il bond potrà anche essere rimborsato anticipatamente a 100 a discrezione dell’emittente (callability). Se il bond non dovesse essere rimborsato anticipatamente, la scadenza naturale è prevista per settembre 2038, quando il bond pagherà il 100% del nominale (protezione del capitale). Attualmente è acquistabile a sconto a 97,7 dollari

Nella tabella qui sotto sono riassunte le caratteristiche principali degli ultimi due bond di BNP Paribas:

Bond Barclays: l'8% per due anni e poi Euribor

Si sposa bene con l'attuale view sui tassi anche il bond di Barclays con codice ISIN XS2728016739. Si tratta di un bond con una struttura Fixed to Floating Rate Callable e denominazione in euro.

Stiamo parlando di un bond senior unsecured che per i primi due anni di vita propone una cedola annua lorda del 8%, pagata trimestralmente (2% a trimestre). In seguito, pagherà l’Euribor 3 mesi, sempre con cadenza trimestrale, con floor allo 0% e cap al 6%. Ogni anno e a partire dalla fine del secondo anno (marzo 2026), il bond potrà inoltre essere richiamato anticipatamente a discrezione dell’emittente (callability). Il bond ha una durata di 16 anni e ha scadenza rimborserà il 100% del valore nominale. Prezzo sul mercato a sconto a 99,2 euro.

Bond Goldman Sachs: Floater to Fixed Rate

Chiudiamo la selezione di oggi con un bond che, a differenza di tutti i precedenti, è ideale per tutti gli investitori che vogliono inserire nel proprio portafoglio obbligazionario anche prodotti che performano meglio in scenari di tassi alti a lungo.

Stiamo parlando del bond emesso da Goldman Sachs con struttura Floater to Fixed (ISIN XS2567535377). Nei primi tre anni il bond prevede il pagamento dell'Euribor a 3 mesi con cap al 5%, posizionato dunque sui livelli di massimo storico toccati dall’Euribor 3M. In seguito e fino a scadenza (14 giugno 2032), il bond pagherà tassi annui lordi fissi decrescenti così distribuiti: quarto anno 5%; quinto anno 4%; sesto anno 3,5%; settimo e ottavo anno 3%. Le cedole sia della gamba variabile sia di quella fissa verranno pagate semestralmente, a giugno e dicembre di ogni anno, a partire dal 12 dicembre 2024. Non è prevista la possibilità di essere rimborsato anticipatamente, mentre a scadenza rimborserà il 100% del valore nominale. Il Bond è denominato in euro e quotato sul mercato Euro TLX.

Disclaimer

La presente comunicazione non integra in alcun modo consulenza – nemmeno generica – o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti. L’investimento in Bond espone il risparmiatore al rischio default dell’emittente. Per informazioni su Intermonte SIM S.p.a., in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.