COMUNICAZIONE DI MARKETING

Il Bond a 2 moduli di Barclays paga il 16% i primi due anni

Nuovo Bond di Barclays ISIN XS2728016739 che paga un tasso annuo fisso lordo del 8% nei primi due anni, poi Euribor 3 mesi. Prezzo a sconto a 99 da subito.

La raccolta record del BTP valore, conclusasi venerdì 1° marzo con un ammontare superiore ai 18 mld, conferma, ancora una volta, che la fame di Bond non è per nulla calata, nonostante il marcato calo dei tassi di interesse registrato dai picchi di ottobre 2023. Una dinamica facilmente comprensibile. Dopo anni di digiuno, la fame degli investitori italiani, tipici compratori di reddito fisso è tornata ad essere soddisfatta grazie a tassi che rimangono comunque interessanti. Il tutto a fronte di un rischio contenuto. Il comparto dell’equity invece ha visto un rally spaventoso negli ultimi mesi ed ora versa in una situazione di mercati sui massimi e volatilità ai minimi. Una combo potenzialmente esplosiva. Ecco che la sete di reddito fisso e la necessità di diversificare il portafoglio riducendone il rischio, continua a portare ingenti masse proprio verso il mondo dell’obbligazionario.

Nuovo Bond Barclays: 8% primi due anni e pagamenti trimestrali

In tale contesto, vi presentiamo il nuovo Bond Fixed to Floating Rate ISIN XS2728016739 emesso da Barclays e ideato da Intermonte. Il Bond paga nei primi due anni una cedola lorda fissa annua del 8%. La cedola è pagata trimestralmente, ovvero 2% ogni tre mesi. Dal terzo anno, inizia invece la gamba floater, indicizzata all’Euribor 3 mesi (Ticker Bloomberg EUR003M Index) con floor allo 0% e cap al 6%. Anche in questo caso, il pagamento sarà trimestrale, con tasso di riferimento determinato due giorni lavorativi precedenti l’inizio del periodo di maturazione degli interessi (vedi KID).

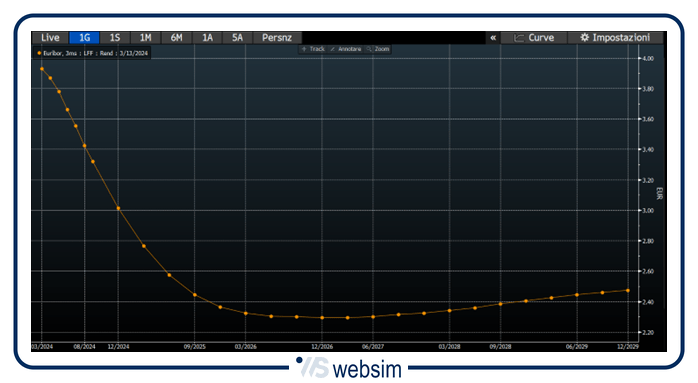

La scelta della struttura ricade dunque sul Fix To Floater per diverse ragioni. Si cerca di dare il tasso massimo nei primi due anni di vita perché, come si vede dal grafico dell’Euribor, è questo il periodo in cui il mercato si attende un netto calo. Dopodiché, la curva dei tassi attesi a scadenza (i cosiddetti forward), sempre più aleatoria con il passare degli anni, torna ad alzarsi. La verità è che il movimento di tale curva dipenderà molto dall’evoluzione dell’inflazione. Già ora, il mercato sconta un posizionamento dell’inflazione su valori più alti rispetto alla fase pre-pandemia. Il livello di inflazione a tendere potrebbe essere anche superiore al target del 2% della BCE per diverse ragioni tra cui: transizione energetica, trend di localizzazione della produzione globale non più nelle aree/paesi a più basso costo ma in quelli più affidabili geopoliticamente, a causa dell’intensificarsi delle tensioni geopolitiche con conseguente corsa agli armamenti. Nel bene o nel male, purtroppo, il mondo si sta muovendo verso un nuovo ordine globale.

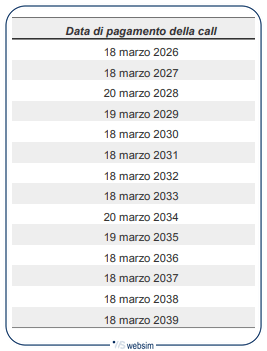

Il Bond prevede anche la possibilità di callability annua a partire dalla fine del periodo a tasso fisso, ovvero dalla fine del secondo anno di vita (prima data di rimborso anticipato discrezionale 18 marzo 2026). In tal caso l’investitore riceverà il 100% del valore nominale, più il pagamento degli interessi relativi all’ultimo periodo di maturazione della cedola.

A scadenza, 19 marzo 2040, l’emittente rimborserà il 100% del valore nominale (1.000 euro o multipli, in base all’importo acquistato).

L’obbligazione è denominata in euro ed è debito senior di tipo unsecured con rating molto alto pari a A1 per Moody's (last updated 29/01/2020), A+ per S&P (last updated 19/05/2023) e A+ per Fitch (last updated 20/12/2018). Una sicurezza in più per chi compra il prodotto.

I punti di forza del Bond

Il Bond presenta diversi punti di forza:

- Cerca di dare il tasso massimo nei primi due anni, quando dovremmo assistere al calo dei tassi di mercato in seguito principalmente ai tagli BCE, per poi riprendere i tassi di mercato quando potremmo avere un recupero dell’inflazione e quindi anche dei tassi stessi;

- Le cedole sono pagate trimestralmente. Duplice vantaggio. Aumentano l’appetibilità del Bond essendo una periodicità relativamente più rara da trovare e più in linea con le esigenze di un investitore retail. La cedola può essere eventualmente usata per investire su altri asset class o investimenti a tasso maggiore, aumentando il tasso di rendimento complessivo offerto dal titolo e quindi anche quello del portafoglio in cui viene inserito.

- Il prodotto viene emesso a 100, ma il prezzo di mercato sarà inizialmente tenuto fermo a 99 dall’emittente, nei limiti permessi dalle condizioni di mercato, dunque a sconto. Questo genera di per sé un rendimento del 1% che si somma ai flussi cedolari.

- L’investitore potrà sempre vendere il Bond. Come abbiamo detto infatti, con i tassi che potrebbero scendere nei prossimi due anni, l’emittente paga il tasso massimo (8% all’anno lordo). Poi, sulla gamba legata ad Euribor 3 mesi, quando i tassi potrebbero essere tornati a salire per le ragioni dette, il prezzo del bond sarà meno influenzato dalle oscillazioni del tasso, a parità delle condizioni di finanziamento dell’emittente. Infatti, il prezzo del prodotto, nella gamba a tasso variabile, è più legato al credit spread (condizioni di funding) di Barclays che non dalla variazione dei tassi d’interesse. Ora, questo significa che, a parità di condizioni di finanziamento dell’emittente inglese, se l’Euribor tre mesi sarà tornato a salire, il rendimento di mercato pagato sarà interessante. Altrimenti, se il tasso variabile sarà poco competitivo, vige la possibilità di vendere a mercato il Bond dopo aver intascato le due cedole corpose. L’emittente riconoscerà il rateo maturato pro rata temporis.

- Quanto appena detto, combinato alla vendita del Bond con prezzo a sconto a 99 genera un vantaggio non da poco. Se durante la gamba floating il rendimento sarà favorevole all’investitore perché tornato su livelli interessanti, l’acquisto sotto la pari incrementerà il rendimento in caso di vendita. Al contrario, se le condizioni saranno avverse all’investitore, l’acquisto a sconto avrà comunque fornito un cuscinetto a protezione del rendimento precedentemente maturato.

Di contro i rischi legati alla struttura sono quello emittente, sempre presente sul mercato, nonostante l’elevato rating di Barclays, la maturity elevata (16 anni) che riducono la visibilità dell’investimento rispetto a maturity corte o medie, e l’incertezza legata all’evoluzione del tasso variabile.

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026