Nuovo Bond a tasso misto: subito 4,5%, poi Euribor + spread

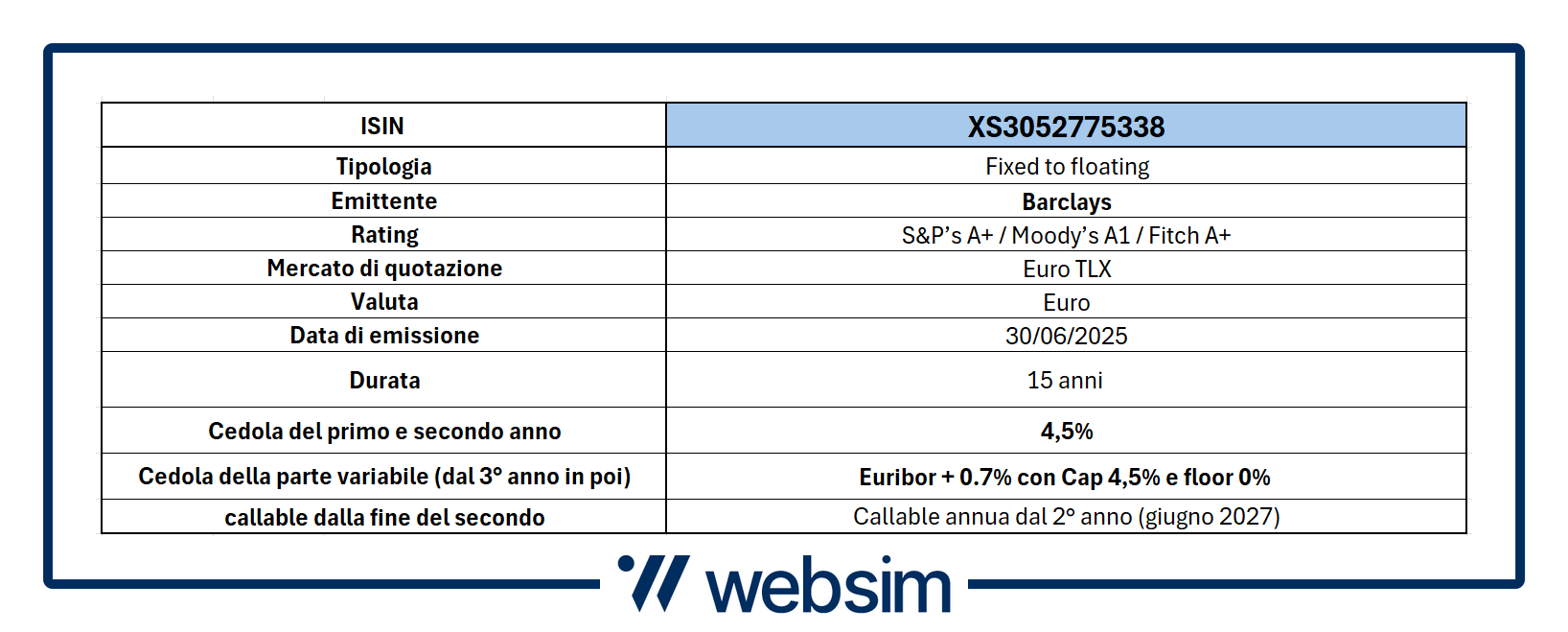

Da Barclays il nuovo Fix to Floating ISIN XS3052775338: paga 4,5% annuo i primi due anni. Poi Euribor 3 mesi più 0,7% con cap al 4,5%. Durata 15 anni. Callable da giugno 2027.

Vi presentiamo la nuova proposta obbligazionaria emessa da Barclays e ideata da Intermonte. Si tratta del bond Fix to Floating ISIN XS3052775338. La struttura è molto semplice ma pensata con cura per affrontare l’attuale congiuntura di mercato. Il Bond, infatti, paga per i primi due anni una cedola del 4,5% e poi Euribor 3 mesi, più uno spread dello 0,7% con cap al 4,5%. Tutte le cedole sono pagate con frequenza annuale, mentre dalla fine del secondo anno (giugno 2027) il prodotto è richiamabile a discrezione dell’emittente (callability). Vediamo più nel dettaglio le caratteristiche di questo bond e la ratio con cui è stato progettato.

Geopolitica in distensione ma quadro complessivo rimane incerto

Il contesto di mercato attuale rimane alquanto difficile da decifrare. I colpi di scena si susseguono e la situazione rimane alquanto fluida. Con l’intervento di Trump nel conflitto tra Israele e Iran, tutti si aspettavano una reazione brusca da parte del mercato. Ma la timida reazione dell’Iran per ora ha tranquillizzato gli operatori, tanto che i mercati americani sono andati a segnare nuovi massimi e i tassi si sono leggermente abbassati. L’impulso al rialzo poi segue anche le dinamiche per la nomina del nuovo Governatore della Fed, che sarà più vicino alle politiche di Trump. Quindi per politiche più accomodanti.

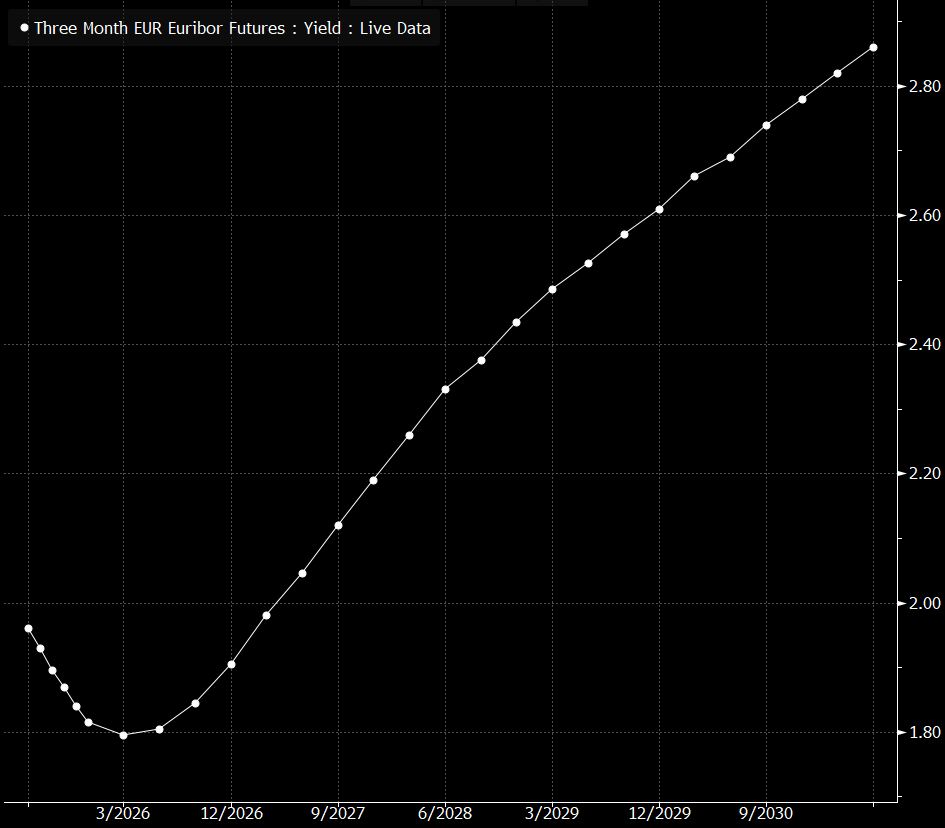

Per ora tutto ok, ma l’analisi attenta della curva forward dell’Euribor tre mesi ci dà delle indicazioni importanti su quello che il mercato si aspetta.

Nel breve, infatti, i tassi sono attesi in calo in Europa. La BCE continuerà a tagliare i tassi, così come la Fed. Infatti, i mercati si aspettano ancora una fase stagnante dell’economia per almeno un anno. Poi le cose potrebbero cambiare. Gli analisti prevedono una ripartenza delle economie europee, alla luce ad esempio degli impatti del PNRR e del mega piano tedesco d’investimenti. A questo punto, potrebbero esservi segnali di ripresa dell’inflazione e quindi la BCE potrebbe tornare ad adeguare al rialzo i tassi. Se poi aggiungiamo anche scenari di ulteriore inclinazione dei rapporti geopolitici, questo impatterebbe sui prezzi delle commodity, dando ulteriore spinta all’inflazione.

Riprendendo il discorso della curva forward dell’Euribor 3 mesi, ricordiamo che questa è una buona proxy dei movimenti del tasso sui depositi della BCE e si muove in maniera molto allineata a questo. Come mostra la curva forward dell’Euribor 3 mesi, il rendimento dal 2027 dovrebbe tornare a superare i 2 punti percentuali, per oltrepassare il 2,6% nel 2030. Il bond di Barclays è pensato per cavalcare questo scenario: restituire dunque nei prossimi due anni, in cui l’Euribor 3 mesi sarà al di sotto del 2%, un rendimento fisso del 4,5%. Poi, quando questo tornerà a salire, il bond punta a dare un rendimento maggiore grazie alla presenza dello spread dello 0,7%. Ipotizzando scenari estremi con la BCE costretta ad alzare tantissimo il tasso sui depositi fino al 4% (ossia lo stesso livello raggiunto durante la fase iperinflattiva post pandemia/guerra in Ucraina), allora il Bond pagherebbe il 4,5%, per effetto del cap. Comunque, un ottimo rendimento.

La struttura nel dettaglio

L’obbligazione in Euro 15y Fixed to Floating ISIN XS3052775338 emesso da Barclays e ideata da Intermonte è un bond senior unsecured che propone una cedola annua fissa lorda del 4,5% nei primi due anni, pagati annualmente. Dal terzo anno (giugno 2028), invece, il bond prevede la gamba floater che pagherà, sempre annualmente, euribor 3 mesi più uno spread dello 0,7%, con floor allo 0% e cap al 4,5%.

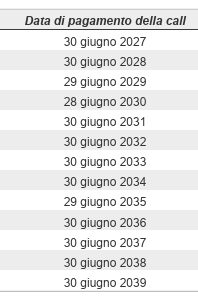

La struttura prevede la possibilità di callability annua a partire dalla fine del secondo anno (30 giugno 2027) e scadenza a 15 anni. L’emittente infatti ha il diritto di estinguere il prodotto con almeno 5 giorni lavorativi di preavviso prima di ogni data di pagamento della call. A scadenza (29 giugno 2040) o in caso di richiamo, il bond rimborsa il 100% del valore nominale, più l’ultima cedola dovuta.

La struttura così pensata, ovvero con due cedole a tasso fisso discrete (non monstre come spesso si è visto su questa tipologia di prodotto negli ultimi anni), sommata alla presenza dello spread sull’Euribor sulla gamba variabile, aiuta a stabilizzare il prezzo del bond durante la sua vita. Soprattutto dopo lo stacco delle due cedole fisse. Infatti, uno dei punti deboli di queste strutture sta nel fatto che staccate le maxi cedole, il prezzo tende a scendere dovendo scontare il fatto che tutto il rendimento pagato è concentrato sulle maxi cedole a tasso fisso. In questo caso, un maggiore equilibrio tra tasso fisso e rendimento sulla gamba variabile, aiuta il prezzo del prodotto a rimanere, a condizioni di mercato invariate, più stabile.

Sotto il calendario con le date di pagamento del rimborso anticipato.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato il bond e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo dell’obbligazione durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente. Se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo del bond, favorevole dunque all’investitore. Al contrario, se i tassi saliranno oltre certi livelli, ci sarà un deprezzamento degli stessi sfavorevole all’investitore, con il rischio di perdita anche consistente sul capitale.

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. Il bond espone al rischio di cambio.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.