Il bond giusto per la discesa tassi rende il 5,7% lordo

Nuovo Bond di Barclays ISIN XS2700673440 che paga un tasso annuo fisso lordo del 5,7% cumulativo. Callability annua da febbraio 2025.

La parentesi che si è aperta sul mondo dei tassi tra fine dello scorso anno e i primi mesi del 2024 apre un’opportunità interessante per gli investitori più accorti. Si riesce infatti a comprare sulle nuove emissioni obbligazionarie ad un rendimento di tutto rispetto se confrontato con quanto visto nel 2023 e probabilmente maggiore rispetto a quello che vedremo nel corso di quest’anno e successivi.

Qui si inserisce il nuovo Bond di Barclays ISIN XS2700673440 che presenta una struttura semplice volta a raggiungere il massimo rendimento alle attuali condizioni di mercato. Il prodotto, la cui struttura e timing sono state pensate da Intermonte, punta a cavalcare le attese del mercato sul futuro dei tassi e quindi remunerare in maniera efficiente l’investitore. Il Bond Fixed Rate Callable di Barclays prevede il pagamento di un tasso fisso annuo lordo pari al 5,7% cumulabile, ovvero pagato a scadenza o in caso di rimborso anticipato da parte dell’emittente (callability). L’emittente, infatti, può rimborsare anticipatamente ogni anno il Bond, a partire da febbraio 2025, pagando il 100% del valore nominale, più le cedole maturate nel periodo. L’obbligazione è denominata in euro e a scadenza (febbraio 2039) paga il 100% del valore nominale.

La struttura è quindi pensata per chi condivide la mainstream view del mercato secondo cui i tassi andranno a calare e vuole quindi puntare ad un rendimento interessante nel breve e medio termine. Lo spieghiamo in questo approfondimento.

Banche centrali sempre più vicine al taglio tassi

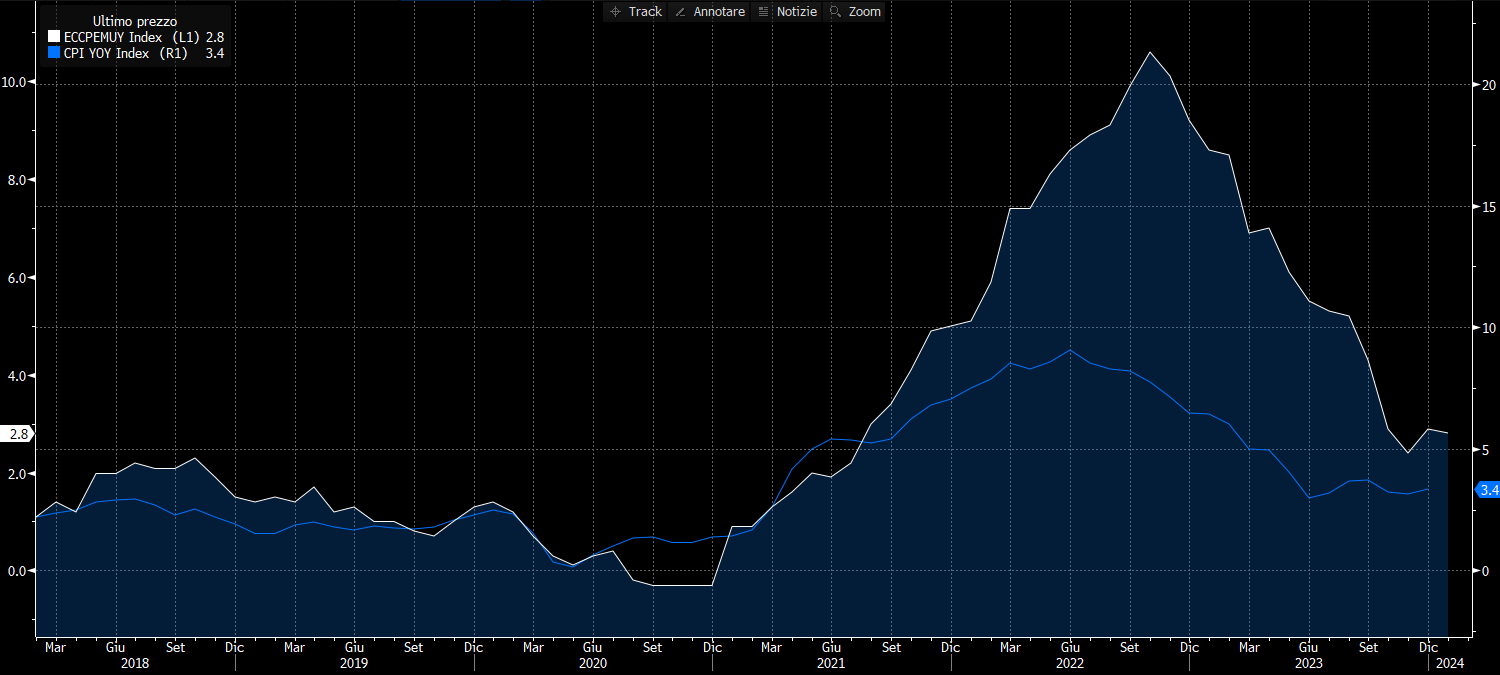

Il forte calo dei tassi, a cui abbiamo assistito negli ultimi mesi del 2023, è lo stesso che ha permesso ai mercati azionari un incredibile rally. A guidare la discesa dei rendimenti obbligazionari ovviamente è stato il binomio inflazione e banche centrali. Ricordiamo infatti che il rialzo dell’inflazione ha portato le banche centrali ad alzare i tassi (inizialmente la Fed da marzo 2022) e quindi, come ben sappiamo, i rendimenti dei Titoli di Stato sono tornati a brillare e le nuove emissioni sia governative che corporate ad attirare ingenti masse negli ultimi due anni, con picco nel 2023. Le politiche monetarie più hawkish hanno poi col tempo contribuito a ridurre il nemico numero uno, l’inflazione (nel grafico in bianco l’inflazione generale europea, in blu quella americana).

Sono di fine 2023 invece le prime affermazioni dei banchieri centrali per il cambio di rotta. Domata o apparentemente domata l’inflazione, i governatori di Fed e BCE sono entrati in modalità wait and see arrestando la politica di rialzo tassi. Come sappiamo, il mercato anticipa sempre e così ha fatto anche questa volta, cominciando a puntare su un “imminente” taglio dei tassi già nella prima parte del 2024. Questo ha portato ad un drastico calo dei rendimento dei governativi. Per esempio, il decennale italiano è passato dal picco del 5% ad un minimo del 3,8% circa, tra ottobre e dicembre 2023.

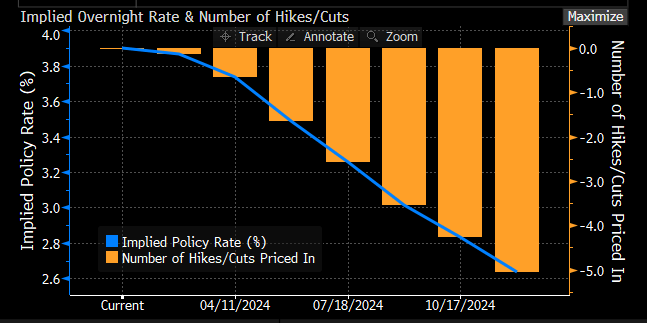

Oggi il mercato scommette in un primo taglio congiunto sia della Fed che della BCE già a giugno. Come potete vedere dal grafico sotto, il consensus stima che la BCE farà 5 tagli da 25 punti base nel 2024 per un totale del 1,25%.

Probabile che il mercato stia correndo un po’ troppo, ma la strada sembrerebbe abbastanza segnata visto anche le ultime dichiarazioni della Lagarde. Se quanto detto dal Presidente della BCE sarà poi confermato nei fatti, è evidente che i tassi proseguiranno nella discesa.

Si punta sul calo dei tassi con il Bond di Barclays

Perché tutto questo excursus storico sui tassi? Perché è funzionale a comprendere meglio la strategia sottesa al Bond di Barclays. Infatti, si approfitta del rimbalzo rialzista segnato dai tassi in questa prima parte del 2024, per ottenere un Bond con un buon rendimento. Rimbalzo dovuto al repricing che il mercato ha fatto sulle attese di taglio. Partiti troppo forti a fine 2023 con attese di un taglio già a marzo (come abbiamo visto prima), il mercato ha dovuto ricredersi alle affermazioni dei banchieri, i quali specificavano che nulla è scritto e che persiste per ora la modalità wait and see di studio dell’evoluzione dell’inflazione e del mercato del lavoro.

Ecco allora che questa parentesi di rialzo tassi, ha permesso alla casa britannica di strutturare un prodotto ad alto rendimento che si sposa benissimo con chi ha una view di rendimenti obbligazionari in calo nel prossimo futuro. Vediamo perché.

Nuovo Bond di Barclays: 5,7% annuo cumulabile e callability

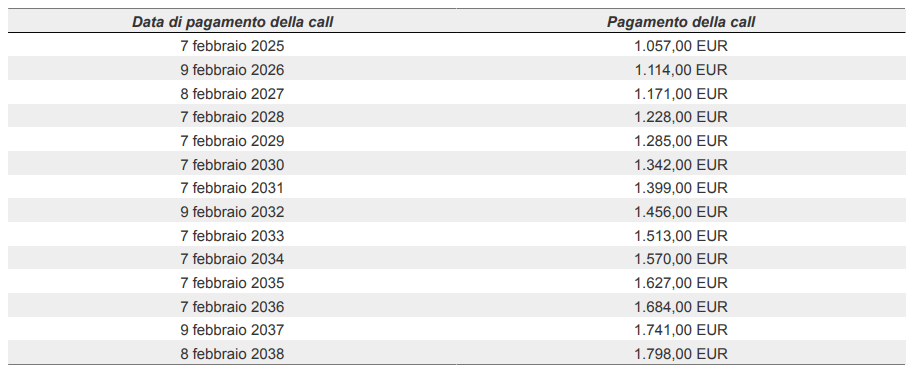

Il Bond Fixed Rate Callable ISIN XS2700673440 di Barclays prevede una struttura molto semplice. Il prodotto è un'obbligazione senior unsecured denominato in euro che paga una cedola a tasso fisso annua lorda del 5,7% cumulabile. Le cedole vengono dunque pagate solo a scadenza o in caso di rimborso anticipato discrezionale (callable) da parte dell’emittente. La struttura prevede la possibilità di callability annua a partire dalla fine del primo anno (febbraio 2025) e scadenza a 15 anni. A scadenza, o in caso di richiamo, il bond rimborsa il 100% del valore nominale, più le cedole maturate. Per esempio, alla scadenza fissata per febbraio 2039, il valore di rimborso lordo sarà di 1.855 euro (sotto il calendario della callability con relativi importi).

L’emittente quindi combinando la maturity lunga con il meccanismo cumulativo delle cedole e la callability dal primo anno ha cercato di strappare il rendimento massimo, sfruttando appunto la parentesi di rialzo tassi di questi ultimi mesi. Grazie alla callability, se i tassi, come da attese, dovessero scendere è molto probabile che il Bond venga rimborsato anticipatamente nei prossimi anni. Perché? Perché all’emittente converrà rimborsare questo bond che paga il 5,7% lordo, per emetterne di nuovi ad un tasso più basso. Ecco perché riteniamo questa obbligazione ben si sposi con chi condivide la view di mercato. E se le cose dovessero andare diversamente?

Ricordiamo che l’investitore potrà sempre vendere a mercato il prodotto e avrà diritto al pagamento delle cedole maturate. Facciamo un esempio, se l’investitore decidesse di vendere il prodotto dopo due anni e mezzo di vita, ad esempio il giorno 7 settembre 2026, venderebbe a prezzo di mercato il Bond e incasserebbe un rateo lordo di 147,25 euro, ovvero un rendimento cumulato lordo del 14,7%. Ovviamente, il prezzo del Bond sarà influenzato dall’andamento dei tassi. Se i tassi scenderanno ci sarà un apprezzamento del bond favorevole dunque all’investitore, al contrario, se i tassi saliranno, ci sarà un deprezzamento del Bond sfavorevole all’investitore.

Ricordiamo che il rating di Barclays è A1 per Moody's (last updated 29/01/2020), A+ per S&P (last updated 19/05/2023) e A+ per Fitch (last updated 20/12/2018).

Concludiamo evidenziando che il Bond viene emesso a sconto a 99,7 euro.

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.