COMUNICAZIONE DI MARKETING

Rendimento del 10% grazie alle prodigiose banche italiane

Il giorno dopo gli ottimi risultati di Intesa e Unicredit, ecco il nuovo certificate di BNP Paribas ISIN XS2705275233 su Intesa e UniCredit. Cedole trimestrali del 2,50% con memoria e barriera al 50%.

")

Lanciare un nuovo certificato con sottostanti Unicredit e Intesa Sanpaolo il giorno dopo gli strepitosi risultati delle due banche può sembrare come calciare un rigore a porta vuota. In realtà, siccome preparare l’emissione di un prodotto complesso come un certificate è un lavoro lungo e certosino, bisogna dare atto a BNP Paribas di avere visto lungo e di essersi mossa con anticipo per arrivare a proporre agli investitori italiani uno strumento molto interessante, disponibile da oggi in coincidenza con i titoli acclamanti dei media.

Premi trimestrali del 2,5% con memoria

Si sa che la prima cosa che un investitore guarda di un prodotto finanziario a medio termine, come il certificate con ISIN XS2705275233, è il rendimento. In questo caso siamo di fronte a un potenziale 10% all’anno per una durata di tre anni, attraverso premi trimestrali del 2,5% con memoria. Il pagamento delle cedole è condizionato al rispetto di una barriera al 50% dei fixing iniziali. La memoria fa sì che se a una scadenza non ci saranno le condizioni per pagare il premio, la cedola verrà “congelata” e sarà corrisposta alla prima scadenza successiva in cui tutti e due i sottostanti quoteranno sopra la barriera.

Ci potrebbe essere qualcuno che storce il naso sottolineando che il 10% è il rendimento da dividendi che le azioni Intesa pagano per il 2023 e si prevede pagheranno per il 2024. Comprando il certificate si ha lo stesso rendimento, ma si rinuncia alla possibilità di vedere aumentare il valore del proprio investimento grazie all’eventuale rialzo delle azioni. È vero, ma ci si ripara anche dal rischio che i dividendi vengano ridotti e che le azioni, invece di salire, scendano. Due rischi sempre ben presenti in qualsiasi investimento azionario e che non vanno sottovalutati oggi, in un clima di rallentamento economico e di forti rischi geopolitici.

Barriera al 50% per le cedole e il capitale

Con il certificate ISIN XS2705275233 il capitale è protetto dalla barriera al 50%. Quindi, c’è la garanzia che alla scadenza, nel febbraio 2027, il certificate verrà rimborsato al 100% del valore nominale (100 euro) anche in caso di ribasso di uno, o di entrambi i sottostanti. La garanzia della barriera opera fino a un ribasso massimo del 50% da valori iniziali.

Se, invece, anche solo uno dei sottostanti accuserà alla scadenza un ribasso superiore al 50%, il certificate verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. Facciamo un esempio: nell’ipotesi che il peggiore sia sceso del 60%, il rimborso sarà pari al 40% del valore nominale, cioè a 40 euro.

Possibile il rimborso anticipato

Il certificate potrebbe non arrivare alla scadenza finale perché l’emittente si è riservato la possibilità di rimborsarlo in anticipo a sua discrezione (al 100% del valore nominale). Il rimborso anticipato potrà avvenire ogni tre mesi a partire da novembre 2024.

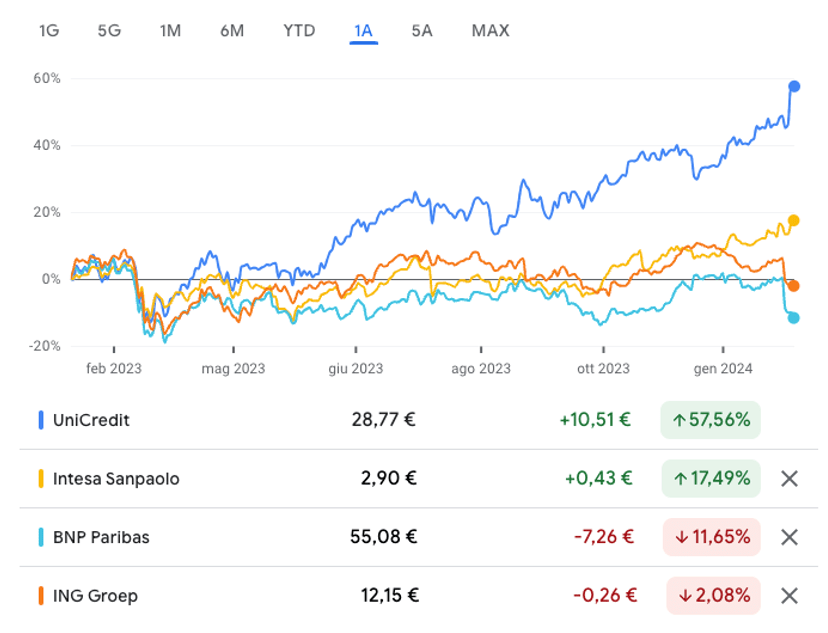

Per entrambe le banche i valori iniziali sono i prezzi di chiusura delle azioni del 6 febbraio 2024, vale a dire 2,902 euro per Intesa Sanpaolo (massimo da marzo 2018) e 28,77 euro per Unicredit, massimo degli ultimi otto anni e mezzo.

Performance di Borsa: Unicredit svetta fra le banche europee

Unicredit è la protagonista del più potente rialzo di un titolo bancario in Europa nel 2023: negli ultimi 12 mesi l’azione è salita del 57%, con un rialzo del 15% dall’inizio dell’anno a oggi.

Meno impetuoso, ma comunque costante, il rialzo di Intesa che negli ultimi 12 mesi è salita del 17% con un apprezzamento dell’8% dal 1° gennaio.

Fra 5 e il 6 febbraio Unicredit e Intesa hanno annunciato risultati del 2023 che hanno sorpreso positivamente gli analisti e hanno fornito indicazioni positive sul 2024. Gli investitori hanno premiato entrambi i titoli: il giorno dei risultati Unicredit ha messo a segno un rialzo dell’8% e Intesa Sanpaolo è salita dell’1,2%.

Vale la pena ricordare che l’approvazione del mercato non era scontata. Per tutte le banche europee il 2023 è stato un anno di forte espansione della redditività, grazie ai tassi di interesse più alti, ma adesso che si profila uno scenario di tassi in calo gli investitori si fanno più cauti e selettivi. Basta ricordare quello che è successo la settimana scorsa a BnpParibas e a Ing, rispettivamente la prima banca di Francia e la prima in Olanda. Entrambe hanno annunciato risultati molto buoni, con l’utile di BnpParibas cresciuto del 10% a 11,2 miliardi di euro, mentre Ing ha addirittura raddoppiato i profitti (da 3,6 a 7,2 miliardi di euro). Ma i risultati di entrambi i colossi bancari europei sono stati accolti da un vero e proprio crollo delle quotazioni in Borsa, con perdite superiori all’8%. A deludere le attese degli analisti sono state soprattutto le «guidance» sul prossimo biennio, nettamente inferiori alle attese degli investitori.

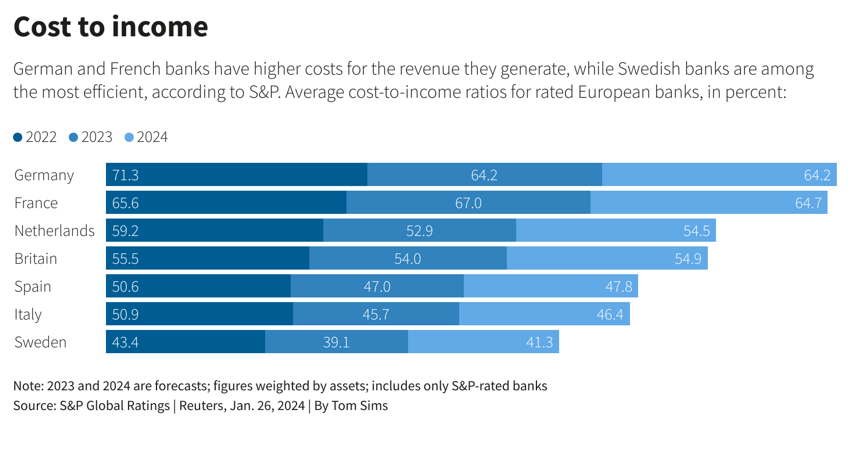

Le banche italiane fra le prime per efficienza

Per decenni guardato con scetticismo, il sistema bancario italiano, quello che ancora agli inizi del 2000 veniva chiamato “la foresta pietrificata” per la sua incapacità di riformarsi, vanta oggi tassi di efficienza di primissimo livello. Un recente studio di S&P riportato da Reuters mette in risalto la supremazia delle banche italiane rispetto a quelle francesi e tedesche per quanto riguarda il rapporto Costi/Ricavi. Come mostra il grafico qui sotto, solo le banche svedesi sono più efficienti di quelle italiane.

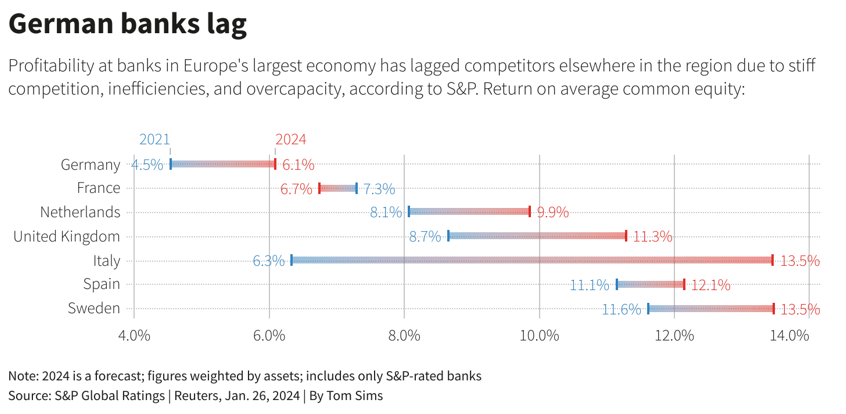

Questa maggiore efficienza è una componente fondamentale della fortissima crescita della redditività delle banche italiane. Nel grafico di S&P che riportiamo qui sotto fa impressione il balzo della reddività che, secondo le previsioni, le banche italiane dovrebbero realizzare nel 2024, con un indice fondamentale come il ritorno sul common equity che dovrebbe più che raddoppiare passando dal 6,3% al 13,5%, lo stesso livello della Svezia, mentre le banche tedesche restano al 6,1%. Non a caso “German banks lag”, ovvero “Le banche tedesche sono in ritardo” è il titolo del grafico.

Ovviamente Intesa e Unicredit sono i due principali protagonisti di questa storia di riscatto delle banche italiane e i risultati comunicati nei giorni scorsi ben lo dimostrano. Vediamoli in sintesi.

I risultati di Unicredit

Unicredit ha stupito gli investitori con un utile netto 2023 da record che distribuirà interamente ai propri azionisti e che conta di ripetere nell'anno in corso, nonostante lo scenario macroeconomico più difficile. A Piazza Affari i risultati ampiamente sopra le attese, il miglioramento della guidance in un contesto di attesa riduzione dei tassi, e le indicazioni positive sulle politica di distribuzione, hanno messo le ali al titolo che lunedì ha guadagnato l’8% raggiungendo i massimi dal 2015.

Il mercato è rimasto colpito anche dal tono improntato all'ottimismo da parte del Ceo Andrea Orcel, in contrasto con i toni più cauti mostrati da altre importanti banche europee che hanno diffuso i risultati la scorsa settimana. "Affrontiamo il futuro con ottimismo", ha detto Orcel agli analisti.

Unicredit ha chiuso il 2023 con un utile netto di 8,6 miliardi, in rialzo di oltre il 50% sull'anno precedente, e dopo un quarto trimestre che ha visto un risultato netto a livello contabile di 2,8 miliardi, più del doppio di quanto stimava il consensus degli analisti (1,2 miliardi).

L'utile netto trimestrale è stato sostenuto da ricavi netti pari a 5,7 miliardi, in rialzo del 9,5% su anno a fronte di attese per un indebolimento sia sul fronte del margine di interesse che delle commissioni. Sono risultate migliori delle attese anche le rettifiche su crediti e costi. Le prime si sono attestate nel trimestre a 300 milioni (-43,2% a/a), meno della metà di quanto stimato.

Con un Cet1 a fine dicembre del 15,9%, la banca intende distribuire agli azionisti il 100% degli 8,6 miliardi di utile netto del 2023, tra dividendi (3 miliardi) e buyback (5,6 miliardi). La banca ha annunciato a partire dal 2024 un incremento del monte-dividendi al 40% dell'utile netto, dal 35% precedente, nell'ambito di un payout complessivo di almeno il 90%. La restante parte del payout avverrà attraverso il buyback, per una distribuzione totale di circa 10 miliardi nell’anno solare 2024.

Il 2023 il migliore anno di sempre di Intesa Sanpaolo

“Il 2023 è stato il migliore anno di sempre per Intesa Sanpaolo, che nel secondo anno di realizzazione del Piano d'Impresa ha superato gli obiettivi previsti a fine 2025”. Con queste parole Carlo Messina, amministratore delegato, ha presentato martedì 6 febbraio i conti dello scorso anno di Intesa Sanpaolo, chiusi con un utile netto di 7,7 miliardi di euro, in crescita del 76,4% sul 2022 grazie alla dinamica degli interessi netti, che porta a una prospettiva di utile netto per quest'anno e il prossimo superiore a 8 miliardi.

All'assemblea di bilancio verrà proposto un monte dividendi complessivo di 5,4 miliardi, di cui 2,6 miliardi già pagati a novembre come acconto. Il dividendo per azione complessivo per il 2023 è di 29,60 centesimi di euro, quasi doppio rispetto ai 16,39 centesimi del 2022. Per il 2024 e il 2025 la banca valuterà anno per anno l'eventualità di ulteriore distribuzione di valore agli azionisti.

Nel solo quarto trimestre l'utile netto è stato di 1,6 miliardi, contro attese del consensus di 1,56 miliardi. Negli ultimi tre mesi del 2023 gli interessi netti sono stati pari a quasi 4 miliardi (+4,8% sul terzo trimestre e +30,4% su base annua), mentre le commissioni nette sono cresciute dello 0,7% su trimestre e sono in calo del 5% su base annua a 2,11 miliardi.

Ricordiamo che alla pagina di Websim analisi certificati avanzata, trovate tutte le caratteristiche principali del prodotto riassunte. Tra queste figurano i livelli di strike, le barriere, la distanza da strike e barriera dei titoli o indici, volatilità implicita a 1 anno e correlazione dei sottostanti, oltre a tanti altri dati utili per valutare il prodotto.

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

Il Certificate è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente e, in generale, ad eventi di credito delle reference entity. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.