Il Mercato del Lavoro USA e i suoi impatti sull’economia mondiale

L’analisi dei dati macroeconomici americani è cruciale per valutare la salute delle economie mondiali. Scopriamo come i dati sul lavoro statunitense hanno influenzato l'andamento economico storico.

Canva

Perché è importante il rapporto sul mercato del lavoro USA?

-

Rapporto sull'Occupazione USA (NFP): Pubblicato mensilmente, è cruciale per misurare la salute del mercato del lavoro negli Stati Uniti, influenzando la politica monetaria della Fed e generando impatti significativi sui mercati finanziari globali.

-

Variazione Occupazione Non Agricola: Esclude settori stagionali e meno regolamentati, come l'agricoltura e i lavori domestici, fornendo un’indicazione più affidabile e precisa sulla crescita economica e la salute del mercato del lavoro.

-

Impatto della Fed: La Federal Reserve utilizza i dati sull'occupazione per regolare i tassi d'interesse e influenzare l'economia, rispondendo a crisi economiche come nel caso della pandemia di Covid-19 con misure espansive e politiche monetarie aggressive.

Domani 7 marzo 2025 alle 14:30 ore italiane verrà pubblicato il rapporto sull’occupazione USA, un indicatore chiave con ripercussioni significative non solo sull’economia statunitense, che spesso rappresenta il fulcro dell’economia mondiale, ma anche sui mercati finanziari nel loro complesso. Vi siete mai chiesti come mai questo rapporto rappresenti uno degli indicatori economici più seguiti dagli investitori e analisti di tutto il mondo? Per rispondere a questa domanda, partiamo dalle fondamenta: definizione e evoluzione storica di questo dato.

Cosa è il rapporto sul mercato del lavoro USA?

Il nome ufficiale dello studio è Employment Situation Report, pubblicato dal Bureau of Labor Statistics (BLS) con cadenza mensile, solitamente il primo venerdì del mese. Lo studio fornisce una panoramica dettagliata sulla disoccupazione negli Stati Uniti, includendo metriche fondamentali come il tasso di disoccupazione e la variazione dell’occupazione non agricola (in gergo, Non-Farm Payrolls o NFP).

Procedendo con ordine, Il tasso di disoccupazione viene stimato attraverso il Household Survey, e si calcola dividendo la forza lavoro totale per il numero di disoccupati. Quest’ultimo rappresenta le persone senza lavoro che stanno cercando attivamente un impiego. Logicamente, un aumento nel tasso può segnalare una contrazione economica (es: le aziende tagliano i costi, licenziano lavoratori e la disoccupazione aumenta), mentre una sua diminuzione è spesso vista come un segno di un mercato del lavoro in espansione (es: le aziende crescono, investono di più e assumono personale, riducendo la disoccupazione).

Perché si guarda alla variazione nell’occupazione non agricola?

Il dato sull’occupazione non agricola viene raccolto attraverso l’Establishment Survey, e presenta il numero totali di posti creati (o persi) nei settori non agricoli rispetto al mese precedente. Oltre al settore agricolo vengono esclusi anche i lavori domestici e le professioni in ambito militare. Le motivazioni per cui la Fed presta particolare attenzione a questo dato sono molteplici.

Innanzitutto, il dato esclude settori altamente stagionali. In agricoltura, ad esempio, i posti di lavoro fluttuano stagionalmente a seconda dei raccolti, rendendo difficile individuare trend strutturali. Lo stesso vale per i lavori domestici, che hanno spesso natura informale e non regolamentata (pensate ad occupazioni come baby-sitter, badanti, giardinieri o autisti privati) e di conseguenza, il relativo andamento è complesso da monitorare con precisione. Per quanto riguarda l’occupazione nelle forze armate o negli enti governativi, questa dipende principalmente da decisioni politiche piuttosto che dalle condizioni di mercato, risultando quindi meno indicativa della crescita economica.

Inoltre, il dato è un indicatore più rappresentativo della salute economica statunitense: la maggior parte dell’attività economica e del consumo negli Stati Uniti è guidata dai settori industriale, manifatturiero e dei servizi, che hanno un impatto molto più diretto sui mercati rispetto all’occupazione agricola.

Infine, da un punto di vista statistico questo dato ha una maggiore affidabilità: anche se una motivazione un po’ più tecnica, non è difficile intuirne la logica. L’indagine è condotta su un campione molto ampio di imprese e istituzioni negli Stati Uniti (circa 122.000 aziende e 666.000 sedi di lavoro) rendendo più accurato il dato rispetto ad altre metriche di occupazione basate su sondaggi individuali.

Per questi motivi, il dato sui NFP rappresenta un benchmark particolarmente importante per la Fed quando si tratta di ponderare una decisione riguardo alla propria politica monetaria. Come diretta conseguenza, il dato sull’occupazione non agricola, risulta essere uno dei più attesi dal mercato, provocando spesso alta volatilità nei prezzi delle azioni e obbligazioni.

Il mercato del lavoro USA dagli anni ‘50 fino alla grande crisi finanziaria del 2008

Il tasso di disoccupazione segue i cicli economici: diminuisce nei periodi di espansione e aumenta durante le recessioni. In questo contesto, la Federal Reserve svolge un ruolo cruciale, regolando i tassi d’interesse per stimolare o raffreddare l’economia, attraverso la propria politica monetaria. Storicamente, dopo l’individuazione di una crisi, per esempio, la Fed interviene con politiche monetarie espansive – il taglio dei tassi – per stimolare la crescita, favorendo la ripresa occupazionale e sostenere il mercato del lavoro. Il contrario è anche vero: in periodi di espansioni la Fed alza i tassi di interesse per raffreddare l’economia. Comprendere questo meccanismo è fondamentale per interpretare correttamente il dato sulla disoccupazione e prevedere le reazioni dei mercati.

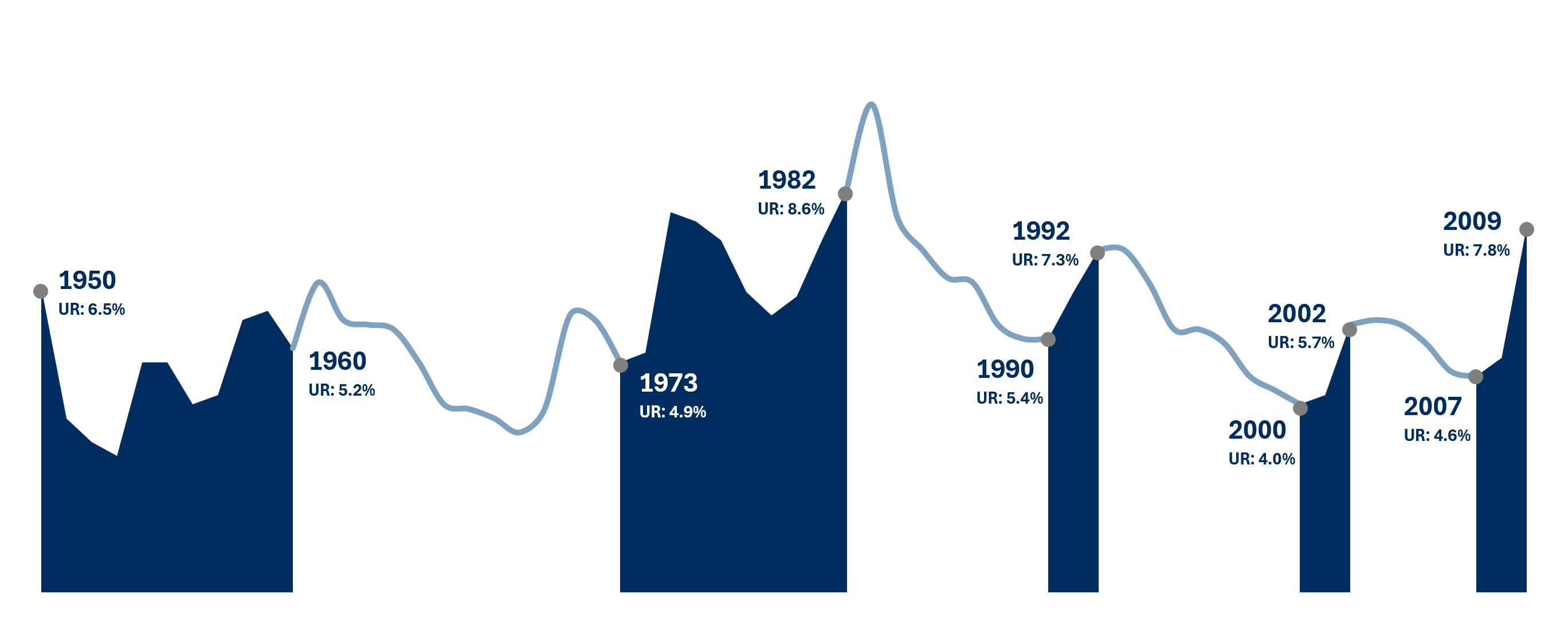

Il grafico che segue mostra l’andamento del tasso di disoccupazione negli Stati Uniti dal 1950 fino al 2009 (con cadenza mensile, ogni gennaio), evidenziando le fasi di crescita e contrazione economica. Le aree colorate rappresentano le recessioni ufficialmente riconosciute, mentre i picchi di disoccupazione sono generalmente associati a crisi economiche di varia natura. Ripercorriamo insieme alcuni dei momenti storici più significativi, osservando le risposte della Fed attraverso i movimenti dei tassi di interesse.

Fonte: Elaborazioni di Websim da US Bureau of Labor Statistics

Fonte: Elaborazioni di Websim da US Bureau of Labor Statistics

Un primo esempio significativo è la crisi petrolifera e gli shock inflazionistici tra il 1973 e il 1982. Negli anni '70, il primo shock petrolifero del 1973-74 e il secondo del 1979-80 provocarono un'impennata dell'inflazione e un rallentamento della crescita economica, dando origine alla cosiddetta stagflazione. Nei primi anni '80, il tasso di disoccupazione superò il 9%, poiché la Federal Reserve, guidata da Paul Volcker, rispose all’inflazione con un drastico aumento dei tassi d’interesse. Questa strategia riuscì a domare l’inflazione, ma causò anche una profonda recessione.

Passando ad eventi più recenti, tra il 2007 e il 2009 si verificò la grande crisi finanziaria. Il crollo del mercato immobiliare e la conseguente crisi bancaria portarono il tasso di disoccupazione ad un picco del 10% nel 2009. In risposta, la Fed, sotto la guida di Ben Bernanke, adottò una politica monetaria estremamente espansiva, abbassando i tassi d’interesse vicino allo zero e introducendo il Quantitative Easing (QE). Queste misure favorirono gradualmente la ripresa del mercato del lavoro negli anni successivi.

Il Mercato del lavoro USA dal Covid-19 ad oggi

Esploriamo ora l’andamento del mercato del lavoro statunitense dalla pandemia ad oggi, partendo dai dati per coglierne le tendenze e le trasformazioni più significative.

Fonte: Elaborazioni di Websim da US Bureau of Labor Statistics

Fonte: Elaborazioni di Websim da US Bureau of Labor Statistics

Analizzando l’andamento del grafico è facile notare il picco registrato ad aprile 2020 pari al 14.8% e corrispondente al crollo nel livello di occupazione come conseguenza del periodo di lockdown iniziato a marzo 2020. Aprile rappresenta infatti il mese peggiore della crisi causata dal Covid con il NFP che ha registrato una perdita di oltre 20 milioni di posti di lavoro in un solo mese. Al fine di inquadrare la magnitudine e la straordinarietà del dato, basti pensare che durante la grande crisi finanziaria del 2008-2009 il tasso di disoccupazione aveva raggiunto un picco del 10% e superato solo dall’apice della grande depressione raggiunto nel 1933 quando il dato segnalava un livello di disoccupazione pari al 24.9% della forza lavoro americana.

A seguito di questo picco senza precedenti, la risposta della Fed è stata estremamente aggressiva, con i tassi d’interesse portati a zero ed un’espansione massiccia della spesa pubblica tramite acquisti di asset per stabilizzare l’economia. Di conseguenza, la ripresa del mercato è stata più rapida rispetto alle precedenti crisi grazie a forti stimoli fiscali e monetari con un tasso di disoccupazione che ha raggiunto i minimi attorno al 3.5% da luglio 2022 a luglio 2023.

Ricorderete come negli scorsi anni, con inizio a marzo del 2022, per contrastare l’aumento dell’inflazione, la Fed aveva avviato una politica restrittiva iniziando ad aumentare i tassi di interesse. Questo ciclo di rialzi dei tassi è proseguito fino a settembre 2024, quando la Fed ha invertito la rotta e ha ridotto i tassi di interesse di 50 punti base, portandoli in un intervallo compreso tra il 4.75% e il 5% e proseguendo con due ulteriori tagli ad ottobre e novembre che hanno portato i tassi di riferimento tra il 4.25-4.50%.

Con queste competenze, abbiamo gli elementi per passare allo step successivo: affrontare le implicazioni di mercato di questo dato e le prossime mosse della Fed a seguito del rilascio del dato.

Advertisment